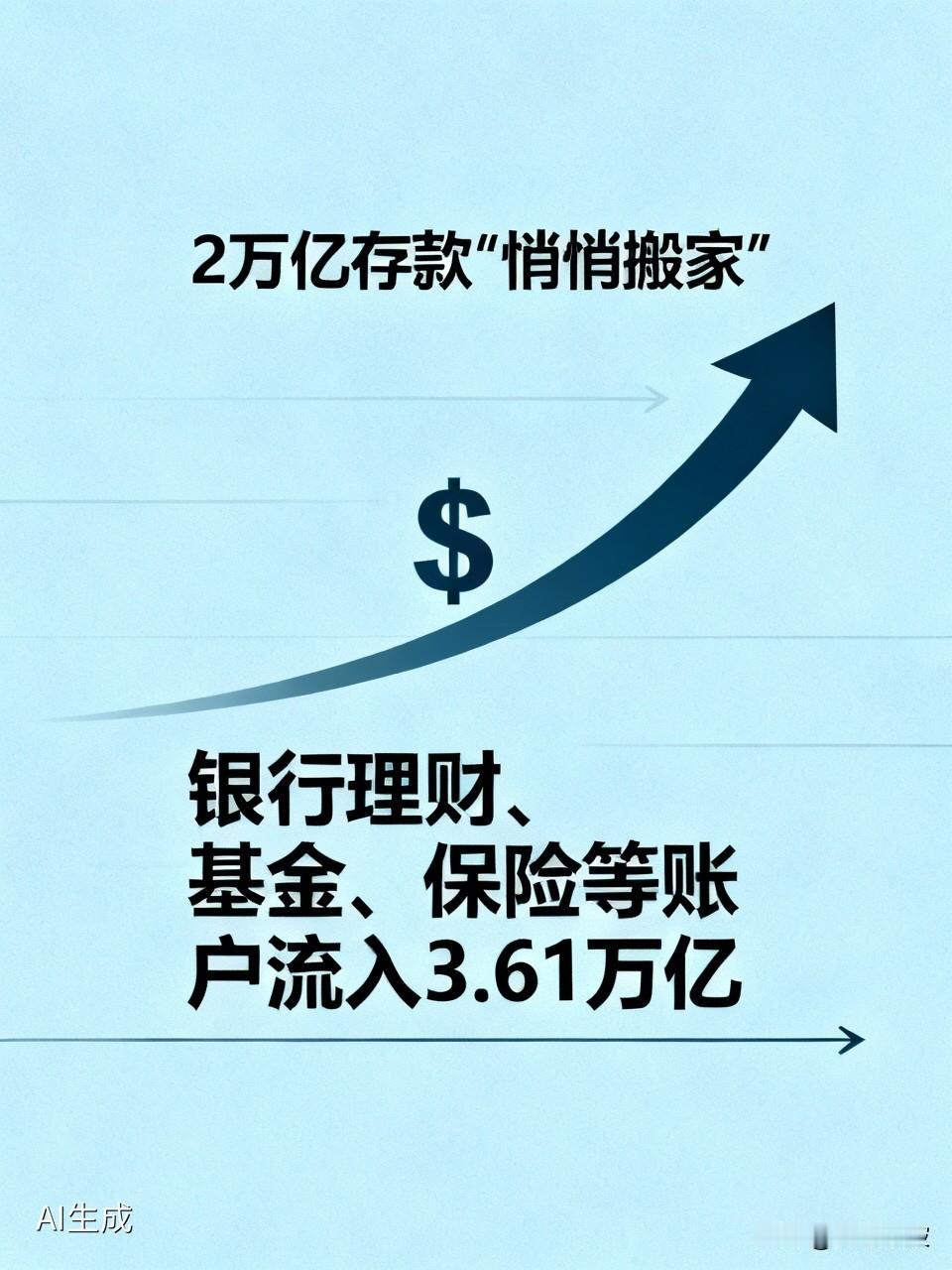

2万亿存款“悄悄搬家”!这次,老百姓的钱不再盲目冲进股市

你有没有发现,把钱存银行,利息正变得“食之无味”?

央行最新数据敲响警钟:

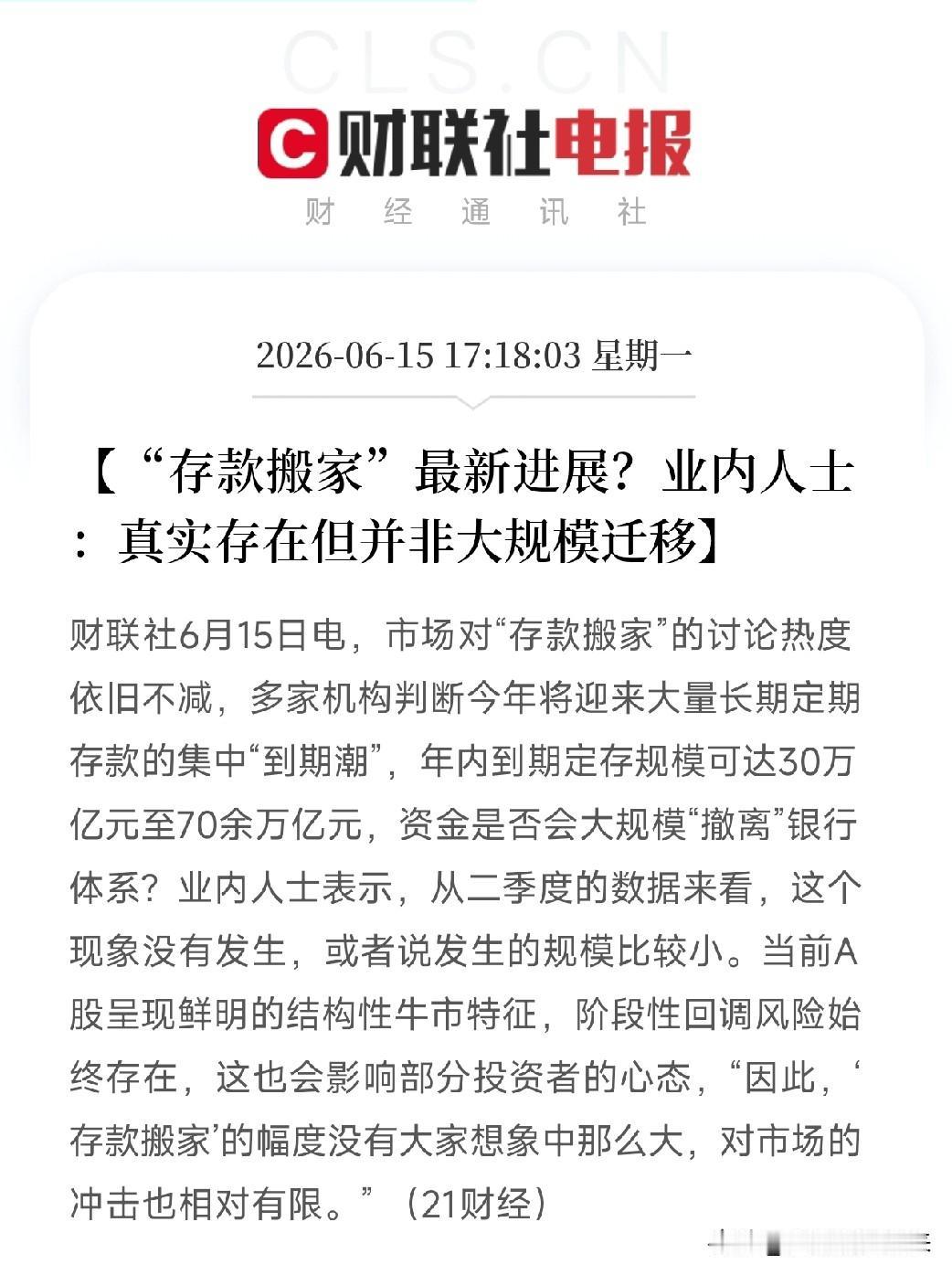

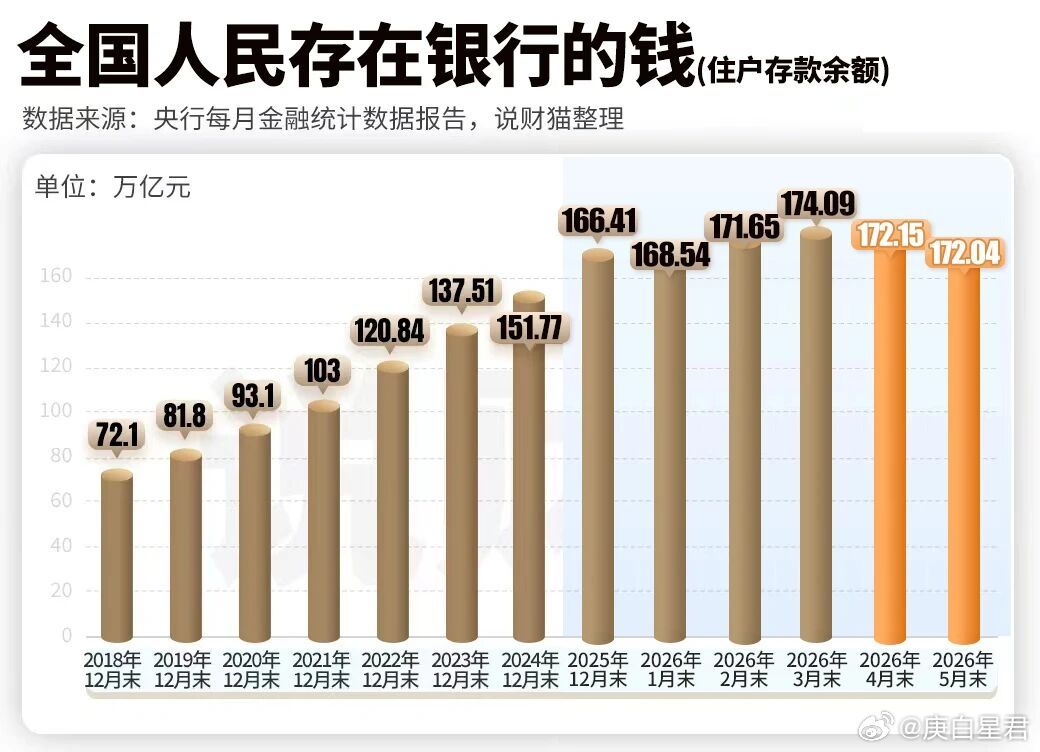

2026年4月和5月,居民存款史无前例地“两连降”,合计蒸发超2万亿。与此同时,银行理财、基金、保险等账户却一口气涌入

3.61万亿。

一场前所未有的“存款大搬家2.0”,正在静悄悄上演。

钱去哪了?答案出乎很多人意料。这一次,人们不再像2015年那样疯狂涌入股市,而是集体转向了“求稳”。

究其原因,是存款利率的“地板价”伤了储户的心。三年前,你还能轻松找到2.6%以上的定存;如今,1.25%已是常态。当数十万亿高息存款集中到期,巨大的心理落差迫使大家用脚投票。

62岁上海退休教师陈敏算了一笔账:30万存三年,新利率比三年前少拿1万2千元利息。她果断分流:大头买理财,小部分配保险,活期只留零花。不图暴富,只想把损失的利息“补回来”。她的选择,正是这轮资金迁徙的缩影——资金分散涌入收益略高、风险可控的固收理财、债基和储蓄险。

这并非简单的逐利,而是一次全民的“风险再教育”后的理性抉择。在不确定性增加的当下,安全感压倒一切。

但这给银行出了个大难题。低成本的居民存款流失,意味着银行不得不拉高成本去“借钱”维持运转,这让本已处于历史低位的净息差雪上加霜。于是我们看到了反常一幕:

部分银行不仅停售五年期定存,甚至出现了“存期越长、利息越倒挂”的怪象。

对普通人而言,死守定存的时代确实过去了。与其抱怨“利息缩水”,不如正视现实,像陈敏一样,通过低风险的多元配置,搭建属于自己的“防御性”资产组合。毕竟,在低利率时代,保卫财富就是胜利。

你的存款到期了吗?是选择无奈续存,还是已经悄悄“搬家”?

欢迎在评论区聊聊你的理财选择。