先说我的看法。如果未来牛市结束,逐渐过渡到熊市,那么一些高位或者中位的板块,可能会面临非常大的跌幅,跌30%到70%都不奇怪。而且很多板块跌下去以后,未必还能很快回到原来的位置。对于这类板块,我是不会去布局的。

但低位板块不一样。虽然它们也会下跌,但如果把时间拉长来看,我认为它们的下跌空间是有限的。尤其是一些已经处于历史超低估值区域的板块,比如互联网。对于这类板块来说,只要手里还有资金,越往下跌,反而意味着性价比越高。

举个简单的例子。假设有一块金属,它的实际价值是1000元,正常情况下市场愿意花1200元购买它。

但因为短期利空、资金恐慌等原因,它的价格从1200元跌到了900元。

这时候其实就已经出现了价值与价格之间的偏差(1000-900=100元)。如果未来继续跌到800元、甚至700元,那么价格虽然更低了,但对于长期投资者来说,性价比反而越来越高。

因为未来只要回归到它原本的价值1000元,中间的收益空间就会越来越大。

如果把互联网看成那块价值1000元的金属,那么我认为它现在的市场价格大概只有700元左右。

未来当然还有可能跌到650元,甚至600元。但在我眼里,下跌带来的不是恐慌,而是更高的性价比。因为我认为,它的内在价值并没有因为市场情绪而发生明显变化。

上周我提到过想满仓,本质上也是这个原因。因为我认为市场给出的价格,已经低于它应有的价值,而我愿意等待未来那部分价值回归。

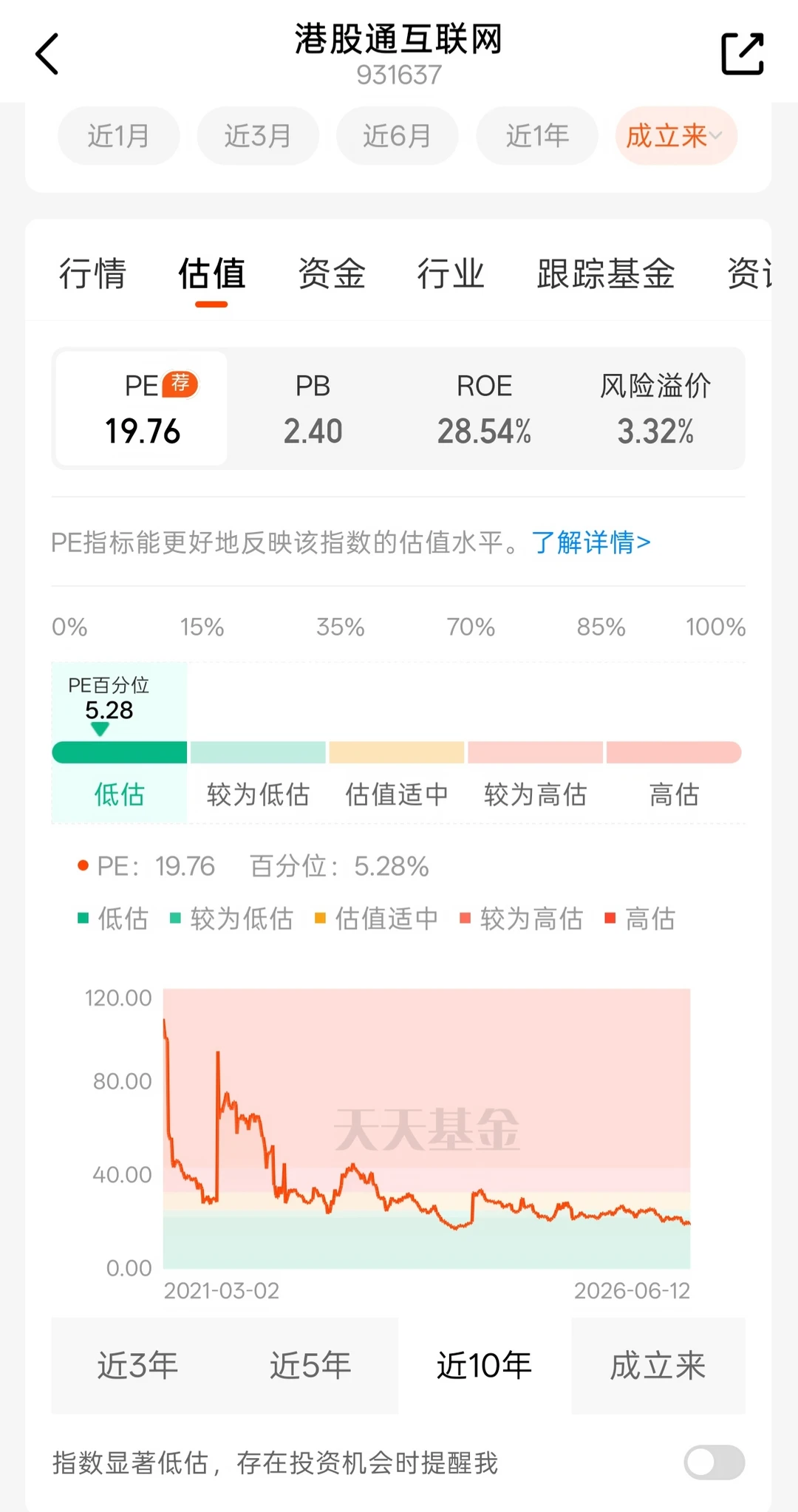

再给大家看一个数据(图二图三)。目前恒生互联网近十年的PE百分位大约只有5.28%。什么意思?简单来说,就是意味着现在的估值已经处于过去十年极低的位置,历史上只有约5%的时间比现在更便宜。

价格变了,但互联网还是互联网,它依然是那块内在价值1000元的金属,并没有因为市场恐慌就突然变成700元,我想大家都明白这一点。

最后回答一下大家关心的仓位问题。目前我的仓位大概是35%的互联网,65%的红利,看起来已经满仓了。但实际上,我并没有把65%的红利当成进攻仓位,我更多是把它当成一个防御资产。它的主要作用是降低波动,未来随时都有可能卖出。

所以从我的角度来看,我目前真正用于进攻的仓位其实只有35%。这也是为什么我之前会说,我有想满仓的想法。因为在我眼里,红利并不是我的仓位,它更多的是提供了一个类似余额宝的过渡区间。