牛市是科技的主场,没有什么老登小登唱戏的都是同一个主角国家队,他需要什么涨什么就涨,散户理解不了赚不到钱。

站在人工智能科技革命的初级阶段,十四亿人民输不起,输了还要锁定在袜子鞋子杯子低端产业,继续当几十年牛马。

最大的主力就是国家政策方向,跟着走就能吃肉,背道而驰就跟定挨打。

一吨干到220万、高端陶瓷粉抢到断供!

MLCC

用量最大的材料是钛酸钡陶瓷粉,占整颗电容材料成本的25%(普通)到接近40%(高端)。

钛酸钡是MLCC多层陶瓷电容核心介质粉,水热法纳米高纯粉为高端壁垒(AI算力、车规MLCC刚需)。

○ 国瓷材料

壁垒最高、客户全球、唯一打入村田三星供应链。

国内高端钛酸钡市占80%-90%,全球第二(仅次于日本堺化学),全球仅两家能量产连续水热法纳米钛酸钡上市公司。

同时国瓷是国内高端氧化锆粉体龙头,是东曹在全球最直接的竞争对手,具备成熟的水热法高端粉体产能。

可直接承接电子级高端粉体订单,是供给缺口下最核心的粉体端受益方,有望实现量价齐升。

其他业务如MLCC配方粉、陶瓷基板、陶瓷球等未来同样受益于相同逻辑。

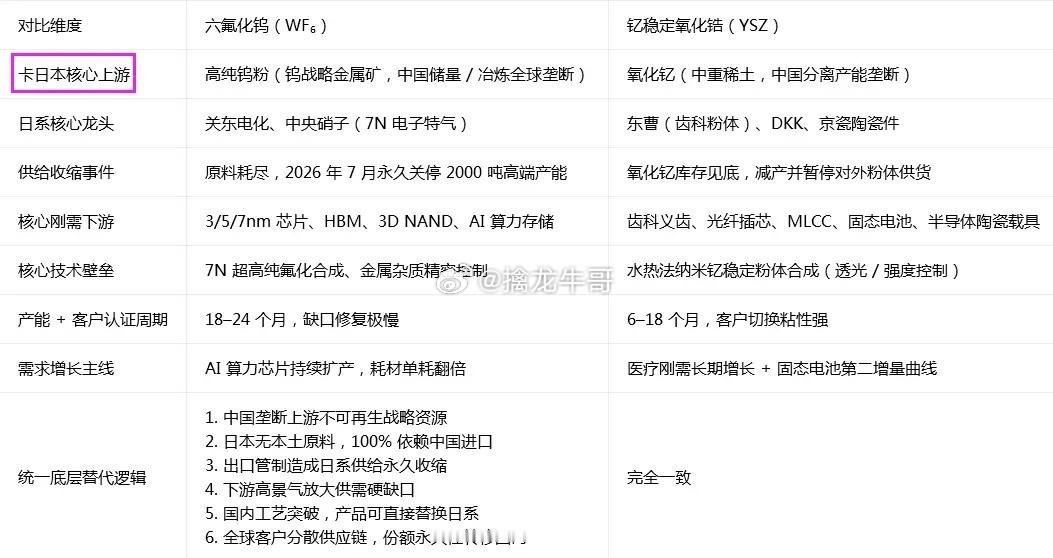

爱迪特在互动平台表示,已经收到了日本东曹关于氧化锆粉体暂停供应的通知,本质是因为上游原材料氧化钇供应受限,全球九成以上的氧化钇产能来源于中国。

东曹在全球齿科氧化锆粉体整体市占率约45%,高端齿科粉体市占率超80%,是全球高端钇稳定氧化锆的绝对龙头,供给收缩对全球高端市场影响显著。

○ 爱迪特

提前布局粉体替代方案并全面落地,新材料可以替代原进口粉体,全线新品通过客户严苛验证。

主要受益于瓷块涨价逻辑,氧化锆收入占比更高,辨识度更高。

爱迪特大比例是出口,是东曹主要竞争对手,国外除了3m是自己的粉,其他都是东曹大客户。

提前已经布局了国内原料和国外大客户认证,重点是大客户认证,医疗器械主要是认证过程繁琐,这是东曹之前的杀手锏。

爱迪特自己有韩国的品牌,布局合理,这次从东曹抢过来的市场份额,不会轻易吐出去。下游大客户要的是稳定供货,爱迪特和东曹那个稳定一目了然。

○ 东方锆业

国内锆行业龙头,公司已构建从锆英砂到高端锆制品的全产业链,产品覆盖氯氧化锆、二氧化锆、复合氧化锆等。