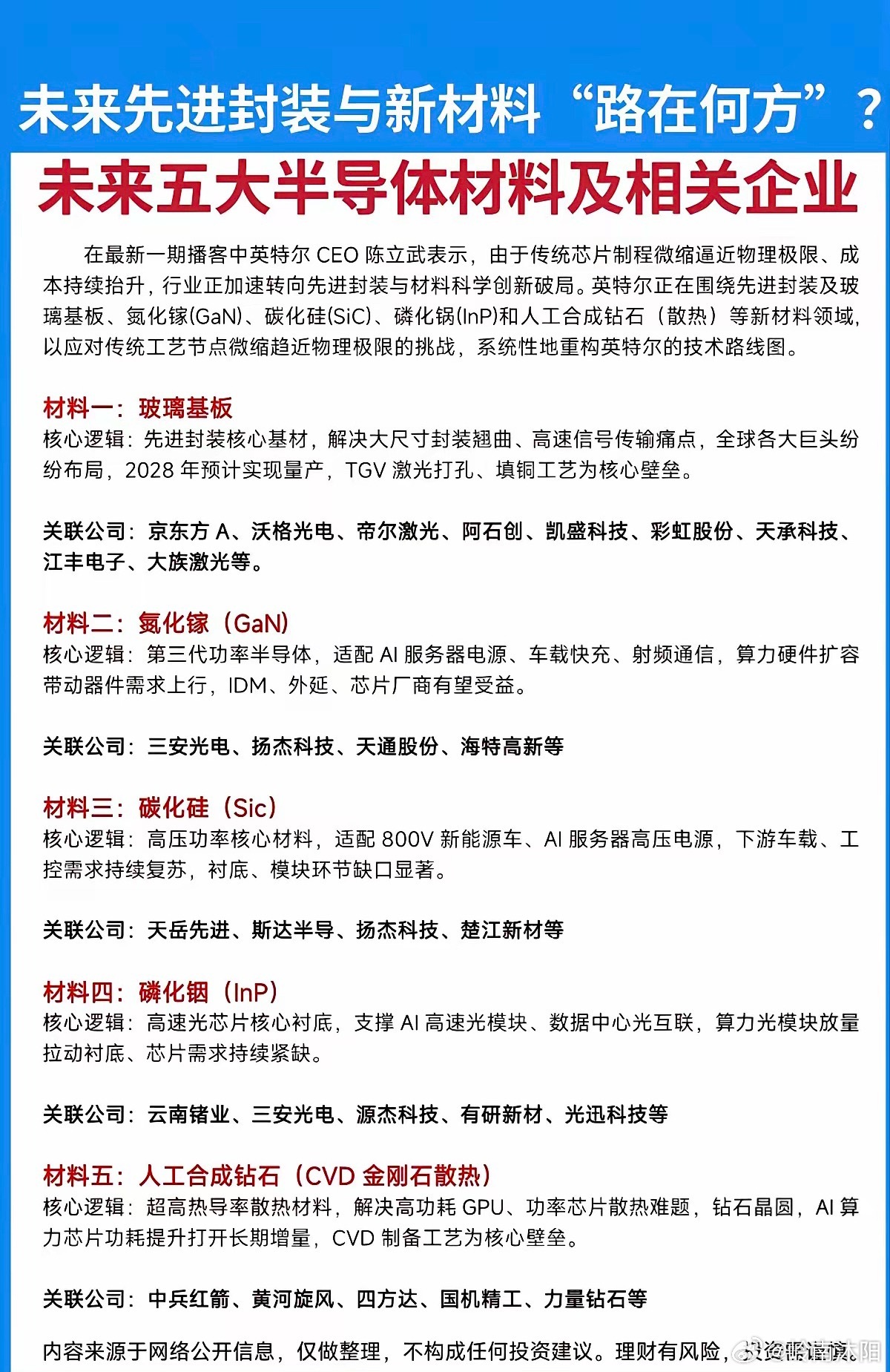

后摩尔时代,芯片制程微缩逼近物理极限,先进封装、异构集成、光电互联、超高功率散热成为产业升级主线,五类新材料分别对应封装基材、功率器件、光通信、芯片散热四大核心痛点,是未来5-10年半导体产业确定性成长赛道。

五大新材料细分前景拆解

1. 玻璃基板——先进封装下一代核心载板

传统有机ABF基板易翘曲、高频损耗高,硅中介层成本昂贵、尺寸受限,难以匹配AI大算力GPU、HBM堆叠、Chiplet超大封装需求,玻璃基板是最优替代方案。

• 核心优势:热膨胀系数与硅匹配、平整度高、高频介电损耗低,可做大尺寸矩形面板,大幅降低封装翘曲、分层缺陷,布线密度远超有机基板。

• 落地场景:2.5D/3D先进封装中介层、光电共封装CPO基板、HBM临时载板,适配英伟达、英特尔、台积电高端算力芯片方案。

• 产业节奏:2026年进入小批量验证,2027-2028年大规模量产,短期用于高端算力芯片,中长期延伸至车载、AR异构集成封装。

2. 氮化镓(GaN)——中低压高频功率刚需材料

第三代宽禁带半导体,主打中低压、高频场景,和碳化硅形成应用互补。

• 需求逻辑:硅基电源开关损耗大、频率上限低;GaN适配650V以内中低压市场。

• 应用赛道:手机/笔记本快充、AI数据中心服务器电源、储能微型逆变器、5G/6G射频前端。

• 行业现状:头部厂商产能已被长单锁定至2027年,短期供给持续紧缺;短期消费快充放量,中长期算力电源、通信射频打开增量空间。

3. 碳化硅(SiC)——高压大功率功率核心材料

宽禁带半导体高压路线,主打高压、高温、大功率场景,是新能源车、光伏储能核心材料。

• 核心优势:耐高压、耐高温、能量损耗低,适配800V高压车载平台、大型储能逆变器、工业高压设备。

• 产业趋势:行业竞争从6英寸衬底转向8英寸车规级产能,全球车企持续锁单;短期新能源汽车贡献主要增量,中长期拓展电网、工业功率器件市场。

4. 磷化铟(InP)——AI高速光通信底层基材

第二代化合物半导体,光芯片不可替代衬底,算力“光进铜退”核心受益材料。

• 不可替代性:800G/1.6T/3.2T高速光模块、CPO共封装光学的激光器芯片只能依托磷化铟制造,硅光无法替代高端光源。

• 供需格局:全球衬底缺口超70%,上游金属铟资源国内具备优势,海外扩产受原料约束,国产替代空间充足。

• 增长逻辑:AI算力集群拉动高速光模块需求爆发,2026年起需求指数级增长,景气周期至少延续至2028年。

5. 人工合成CVD金刚石(散热)——超高功耗芯片终极散热方案

AI高端GPU功耗突破2000W,传统铜、铝散热抵达性能天花板,CVD金刚石凭借极致导热能力解决热管理瓶颈。

• 材料优势:热导率为纯铜5倍,热膨胀系数和硅芯片高度匹配,绝缘耐腐蚀,高功率工况下不会出现封装开裂、芯片降频问题。

• 落地节奏:2026年为商用量产元年,现阶段优先供给AI服务器、军工射频器件;2028年后成本下行,逐步渗透高端新能源车、高性能AIPC。

• 市场空间:当前处于产业萌芽阶段,长期伴随算力扩容成长为千亿级散热新材料赛道。

整体产业发展主线总结

1. 封装端:玻璃基板重构先进封装体系,支撑Chiplet、CPO、HBM高端算力集成;

2. 功率端:氮化镓、碳化硅双线并行,分别覆盖中低压算力电源、高压车载储能;

3. 互联端:磷化铟支撑高速光互联,匹配AI算力海量数据传输需求;

4. 热管理端:CVD金刚石解决超高功耗芯片散热痛点,补齐算力产业链最后短板。

风险提示

以上仅为产业逻辑梳理,不构成任何个股投资建议,新材料赛道普遍存在量产良率、成本、客户认证周期等不确定性,行业波动风险较高。