SpaceX神话急刹车:发债计划引爆估值重估,三天蒸发超6000亿美元

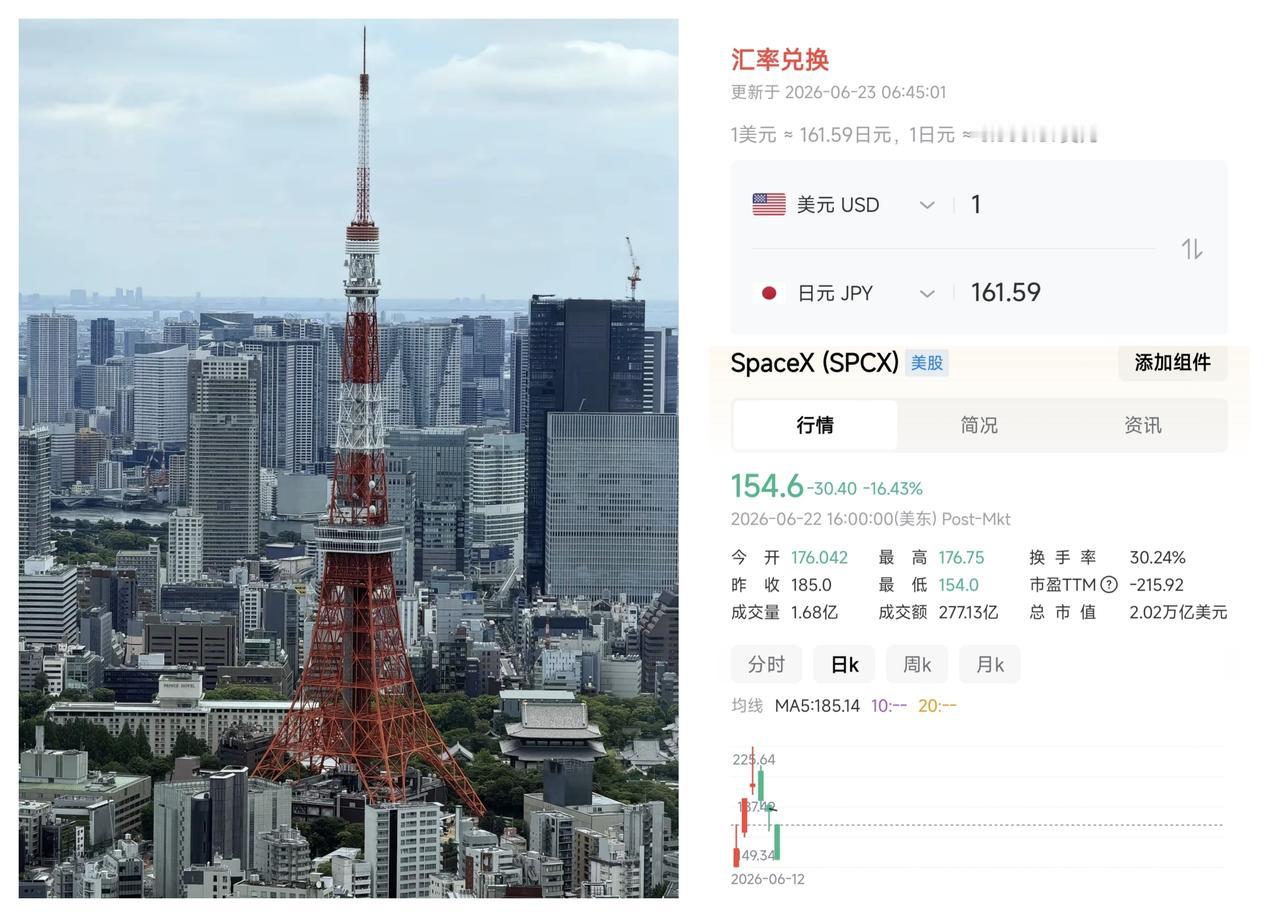

SpaceX上市后的狂热行情,正在遭遇第一场真正意义上的压力测试。就在市场还沉浸于“全球太空基础设施巨头”“AI新故事”“马斯克资本版图再扩张”的叙事之中时,一则巨额发债消息迅速改变了资金的定价逻辑。周一,SpaceX股价大跌16.43%,收于154.60美元,盘后继续走低至153.37美元附近,股价已经跌穿IPO首日收盘价。短短三个交易日内,SpaceX累计跌幅超过23%,市值蒸发超过6000亿美元,单周剧烈波动程度远超一般新股。

这场下跌的导火索,是SpaceX计划首次进入投资级债券市场,拟发行至少200亿美元债券。按照市场消息,这只是公司未来庞大融资计划的一部分,资金将主要用于支持AI业务扩张。此前,SpaceX完成对马斯克旗下xAI的收购,意味着公司已将人工智能正式纳入核心战略版图。问题在于,当一家已经拥有两万亿美元市值的公司,开始依赖大规模债务支撑新一轮扩张,投资者自然会重新审视它的估值基础、现金流能力和资本结构风险。

更让市场警惕的是长期债务路径。Oppenheimer分析师预计,到2031年,SpaceX净债务可能增加超过4000亿美元。这个规模远超几乎所有美国公司的账面债务水平,甚至达到甲骨文当前债务总额的三倍以上。对于过去主要依靠成长想象力和技术稀缺性支撑估值的SpaceX来说,债务融资的加速扩张,等于把一个原本偏“愿景驱动”的故事,拉回到资产负债表和融资成本的现实审判中。

SpaceX周一单日市值蒸发约4000亿美元,创下全球企业历史上单日市值损失第二大的纪录。虽然截至收盘,公司市值仍维持在2.03万亿美元,股价也仍高于135美元的IPO发行价约14.5%,但市场情绪已经明显降温。此前上市初期的上涨,很大程度上受益于极低流通盘和散户资金的集中追捧。SpaceX首发融资规模高达755亿美元,但首日仅有约4.2%的总股份可供交易,这种低流通结构天然容易放大价格波动。

散户资金在这轮行情中扮演了关键角色。Vanda Research数据显示,SpaceX上市后前五个交易日,散户累计净买入4.05亿美元,创下近年IPO散户参与纪录。这个买入力度甚至超过同期“七巨头”各股散户净买入额的总和。换句话说,SpaceX上市初期的行情,既有马斯克光环、AI叙事和太空商业化想象,也有低流通量带来的供需失衡。一旦利空消息出现,前期被放大的涨幅,同样可能转化为更剧烈的回撤。

更深层的变化在于,SpaceX正在从“稀缺资产定价”进入“高估值公司融资能力再定价”阶段。过去市场愿意给它极高估值,是因为发射业务、卫星互联网、太空基础设施和AI整合故事共同构成了巨大的想象空间。但当公司未来增长越来越依赖外部融资,投资者就必须把债务规模、利息负担、资本开支周期、AI投入回报周期一起纳入估值模型。成长故事依然存在,风险参数已经明显上升。

KeyBanc Capital Markets给出的首份覆盖报告,也释放了类似信号。分析师团队将SpaceX评级定为“与板块持平”,相当于市场常说的“持有”。报告认可SpaceX仍有望继续引领太空发射及相关垂直领域,但也认为公司长期价值的大部分已经被当前股价充分反映。换言之,SpaceX依旧是一家极具颠覆性的公司,可在当前估值水平下,风险回报已经趋于平衡,继续追高需要更强的基本面兑现。

这次下跌最大的启示在于,超级成长股一旦进入公开市场,叙事再宏大,也绕不开资本市场最传统的考题:融资从哪里来,债务能否承受,估值是否已经透支,未来增长能不能覆盖当前价格。SpaceX仍然站在太空商业化和AI扩张的风口中心,但风口之上的公司,一旦开始大规模举债,市场就会从仰望星空转向审视账本。

对投资者来说,SpaceX这轮“三连跌”未必意味着长期故事结束,却足以说明一个现实:当一家公司被推到两万亿美元市值之上,任何资本结构变化都可能成为重新定价的触发点。过去几天,市场卖出的并非单纯的太空梦想,而是对过高估值、低流通波动和巨额债务路径的集中担忧。SpaceX仍在讲未来,但华尔街已经开始要求它拿出更清晰的财务答案。