美股 科技支出1.56万亿 vs. 住宅投资1.18万亿:美联储加息能打中AI,还是只会继续打伤老百姓?

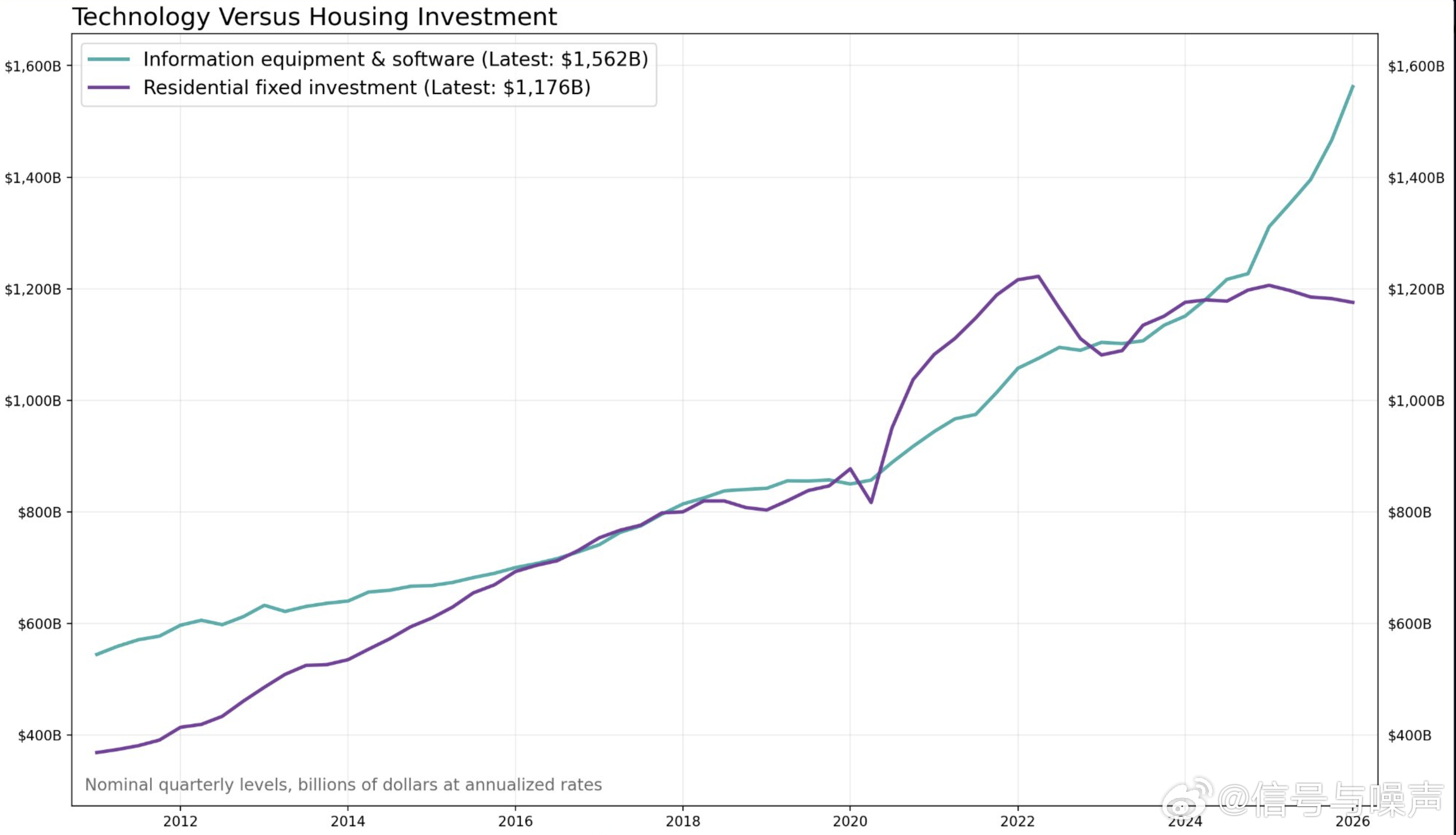

当前美国宏观最核心的结构性矛盾:信息设备与软件投资已飙升至1.562万亿美元年化规模,2023年以来呈近乎垂直的加速态势;而住宅固定投资维持在1.176万亿美元,自2022年峰值以来长期横盘萎缩。同一个高利率环境,在两个经济部门产生了截然相反的结果。

美联储加息能压制AI资本开支吗?几乎不能。苹果、微软、谷歌、Meta等超级科技巨头手持万亿级现金,AI数据中心投资完全由内部现金流驱动,对借贷成本几乎免疫。但对需要抵押贷款的普通购房者而言,每次加息都是真实的月供压力。NAHB住房市场指数当前仅35,已处于萎缩区间,若美联储再度加息,紫色线将进一步下压。

加息的实际传导路径将绕过科技,集中打击住宅、汽车贷款和中小企业。

这揭示了当前货币政策的最大困局:通胀的驱动力来自地缘政治能源冲击和AI产业热潮,两者均不受利率影响;但加息的实际承受者是与通胀最无关的普通购房家庭。

工具与目标的严重错配