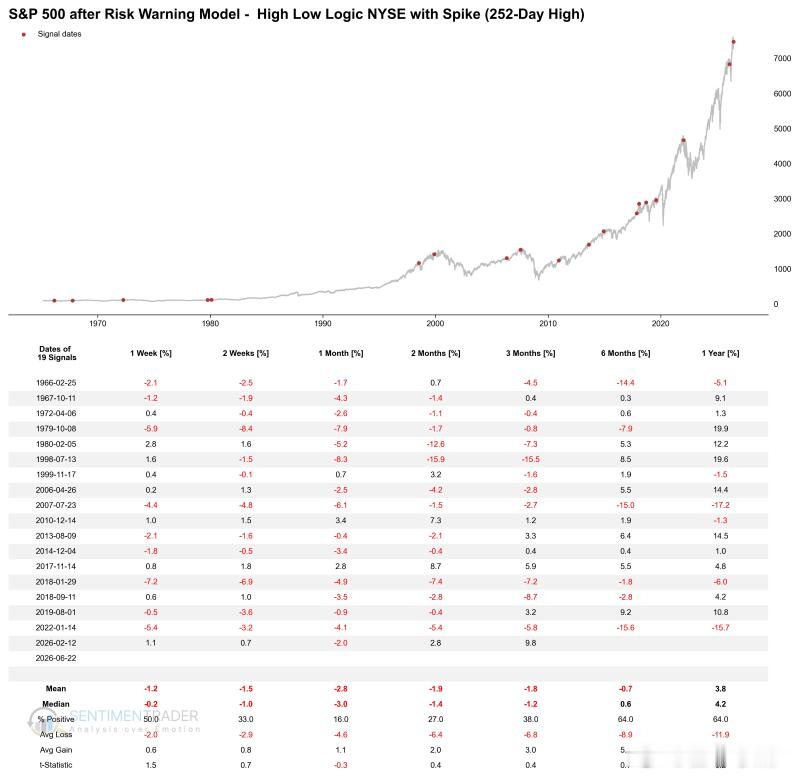

美股 NYSE高低逻辑风险模型6月22日再次触发:历史7000点高位19次信号仅16%胜率,短期警报级别最高

这是继2026年2月后的第二次触发,也是1966年以来历史19次信号中极为罕见的同年双触发案例。

该模型的核心逻辑源自Norman Fosback在1970年代提出的"市场裂口"理论:健康的牛市中应当只有大量新高而极少新低;一旦大量个股同时创52周新高和52周新低并存,意味着指数高点只由少数超级龙头支撑,而多数成分股已在悄然瓦解——这与标普500 AD线滞后77天、中小盘AD线健康的"双轨分化"结构完全一致。

从19次历史案例的统计来看,信号触发后1个月正收益概率仅33%,而当触发位置距252日高点不足21个交易日时,胜率进一步跌至16%;1个月平均亏损-4.6%,6个月平均亏损-8.9%,平均1年亏损高达-11.9%。

2007年7月(次贷危机前触发,随后-17.2%)和2022年1月(加息周期前触发,随后-15.7%)是最近两个类似案例,均为重大熊市的起点。