美光史上最强财报!盘后暴涨超13%!芯片股盘后全线飙升!第三财季业绩大超预期!指引炸裂!AI存储供应紧张持续至2027年后!(深度剖析)

摘自Wallstreet 美股IPO

存储芯片龙头美光科技交出了一份业绩炸裂的财报。第三财季美光EPS增超12倍,和营收分别较市场预期高22%和16%,毛利率84.9%、为一年前两倍多,均再创单季新高;核心数据中心营收也新高,同比增6.5倍、较预期高近70%。第四财季美光营收指引又新高、指引中值较预期高近16%,EPS指引中值较预期高22%,资本支出指引较预期高12%。公司预计存储芯片供应紧张2028年逐步改善。股价盘后大涨近13%。

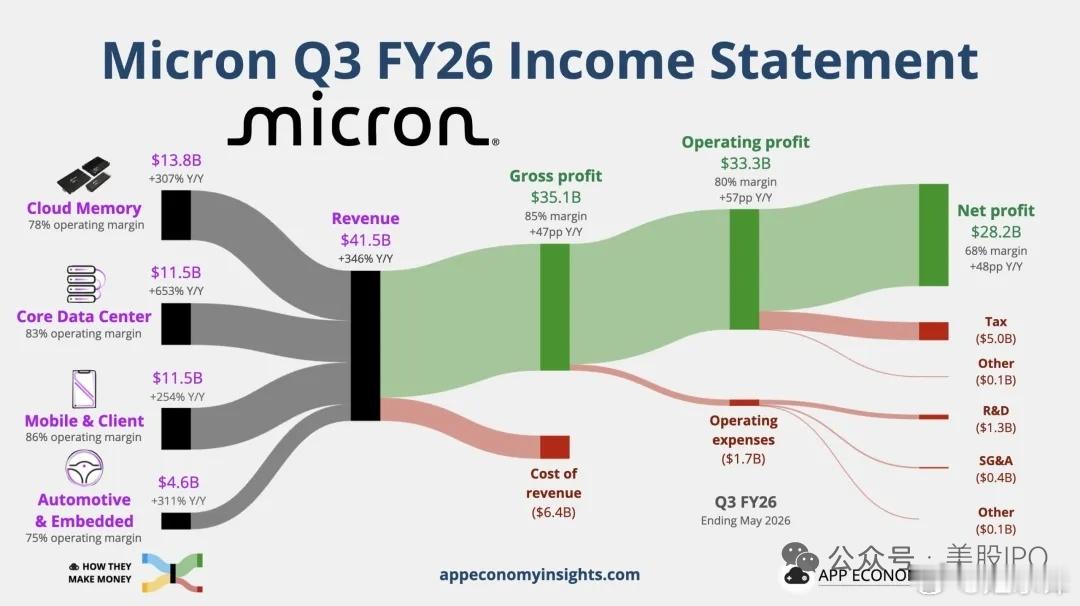

一、业绩总览:全面刷新历史纪录美光科技于美东时间6月24日盘后发布2026财年第三财季(截至2026年5月28日)财报,各项核心指标全面碾压华尔街预期。(单位:美元)

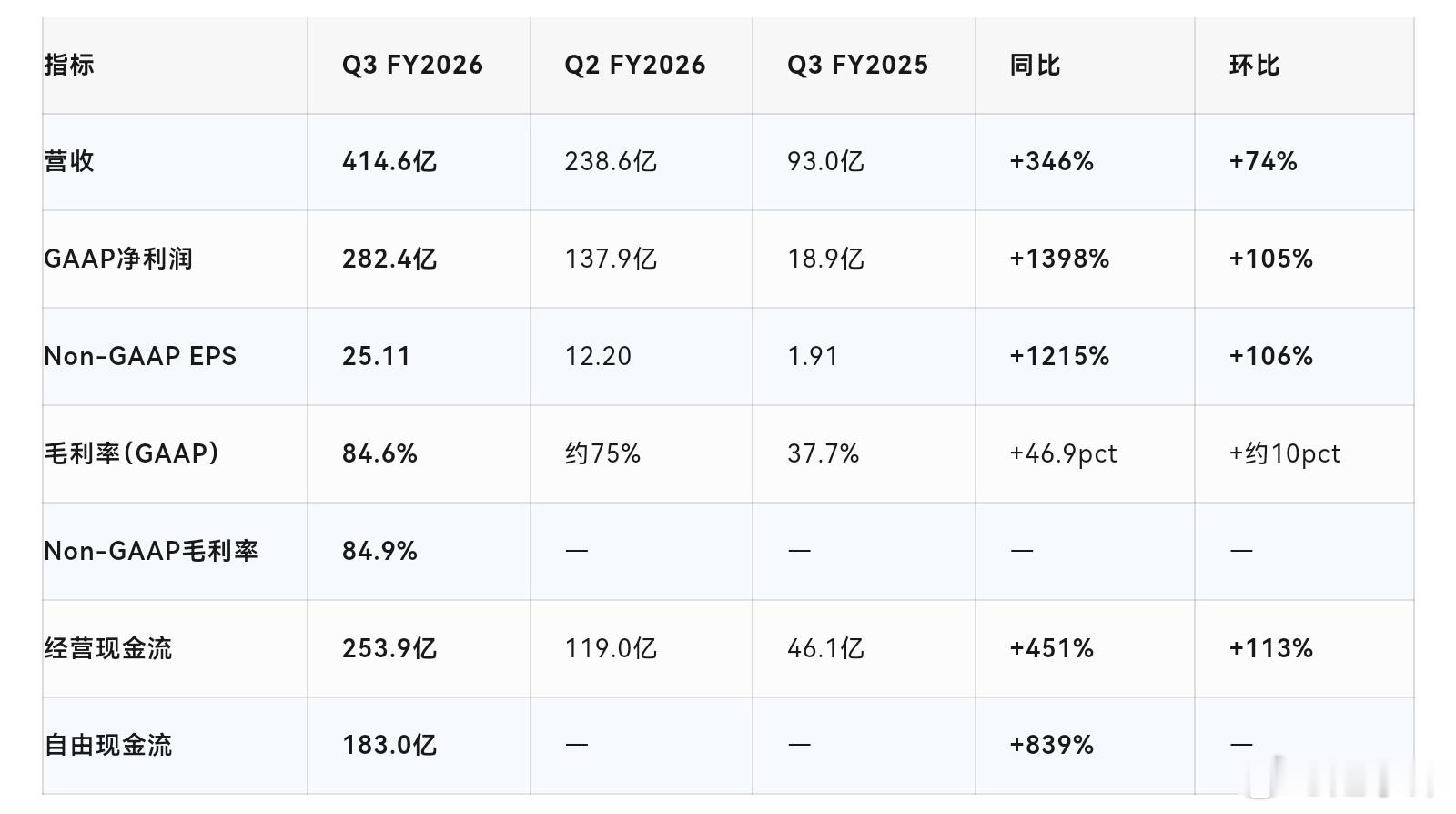

营收414.6亿美元,远超此前市场预期的约356.9亿美元;Non-GAAP每股收益25.11美元,超出分析师预期20.49美元约22%;Non-GAAP毛利率84.9%,较市场预期81.9%高出约300个基点。单季营收规模已超过美光2024财年之前任何一整年的总收入。

二、业绩超预期的四个核心维度

1. 增速维度:完全脱离历史周期传统存储上行周期单季环比增速通常在20%-40%区间,而本次73.8%的环比增长属于翻倍式跃升,远超行业历史常规景气节奏。同比层面,营收从去年同期的93亿美元飙升至414.6亿美元,增幅346%。

盈利端的弹性更为惊人——GAAP净利润同比暴增近14倍。存储行业历史上行周期毛利率峰值大多在60%-70%,本次直接突破80%大关,是HBM高端产品垄断溢价叠加供需极度紧缺带来的超常规盈利弹性。

2. 业务结构维度:全品类景气共振,而非单点爆款此前华尔街主流预期认为美光业绩拉动主力仅为HBM,其余移动端、汽车业务只是温和复苏。但本次财报显示:

云内存业务(HBM) :营收137.69亿美元

核心数据中心业务:营收115.24亿美元

两大AI相关业务合计贡献超60%总营收

四大业务板块毛利率全部冲至75%以上,移动业务毛利率甚至高达87%

HBM4已大批量出货(此前机构仅预估Q3完成小批量认证),HBM4E迭代进度提前

这并非"单点爆款"拉动,而是全产品线高端化落地,全品类景气共振。

3. 下季度指引维度:再提速,打破增长天花板担忧美光给出的第四财季指引同样远超预期:

市场此前一致预期Q4营收增速会自然放缓至10%-15%,但公司给出再提速指引——Q4营收较Q3再环比提升约20%。这证明AI客户长期协议锁定力度极强,增长持续性超市场悲观预判。

4. 财务配套动作:企业自身对景气度的极度自信本季度资本支出71亿美元,调整后自由现金流达183亿美元。在大力扩产的同时,公司主动偿还长期有息负债(长期债务从去年约140亿美元压缩至51.4亿美元),并宣布派发每股0.15美元的季度股息。

在"扩产+还债+分红"三重动作下现金流依旧充沛,侧面印证了业绩含金量。同时,公司披露已达成多项战略性客户协议,锁定长期AI存储需求。CEO Sanjay Mehrotra明确表示:"多年战略客户协议将显著增强美光强劲财务表现的持久性和可预测性。"

三、深度剖析:AI存储超级周期的结构性逻辑1. 供需失衡是根本驱动力美光当前仅能满足客户实际需求的约50%至66%。三大存储原厂2026年HBM产能均已处于售罄状态。

从价格端看,本季度DRAM合约价季度环比涨60%-64%,NAND环比涨60%-70%——量价齐升驱动盈利暴增。

从需求端看,超大规模企业2026年AI基础设施支出预计约7000亿美元;四大科技巨头(Google、Amazon、Microsoft、Meta)2026年合计资本支出预计达7250亿美元,较2024年增长77%。美光管理层预计,2026年数据中心DRAM与NAND位元需求规模将首次占到全行业总需求的50%以上。

有分析师指出,在制造能力追上需求之前(至少未来12-18个月内不太可能发生),存储芯片价格不太可能出现任何明显下跌。美光大规模扩产的产能增量要到2027年下半年至2028年实质释放。

2. 从"周期股"到"成长股"的估值框架迁移美光长期以来被市场视为典型的"周期股",盈利波动性极大。但多年战略客户协议改变了这一叙事——长期供应协议锁定了未来多年的价格与销量下限,显著提升了盈利的可预测性和可持续性。

美光2027日历年的净利润预计将达到1367亿美元,几乎与苹果(预计1420亿美元)相当,远高于亚马逊(预计1105亿美元)和Meta(预计898亿美元)。若这一盈利趋势持续,美光的估值框架将从根本上从"周期性半导体"向"AI基础设施成长股"迁移。

3. "黑色星期二"后的市场定心丸这份财报的发布时间极具戏剧性。就在财报发布前一天(6月24日周二),受SK海力士调整HBM扩产节奏引发的供需担忧影响,美光单日重挫约13.6%。

在此背景下,美光这份"碾压式"超预期的财报及时充当了"市场定心丸"——盘后股价应声上涨约14%,逼近1200美元,接近历史最高点1213.56美元。

四、总结美光2026财年第三财季业绩证明了AI正在从根本上重塑存储芯片行业的供需结构和盈利模型:

增长速度:单季营收414.6亿美元、同比+346%、环比+74%,在万亿美元市值的半导体公司中前所未见

盈利质量:毛利率突破84%且仍在扩张,打破"高增长伴随利润率压力"的传统规律

需求能见度:HBM产能售罄至2026全年,战略客户协议锁定未来多年需求

全品类共振:非HBM业务同样高增,移动业务毛利率达87%,证明AI需求正外溢至全产品线

五、投资展望短期视角(6-12个月)财报发布后盘后大涨约14%,短期利好已较大程度定价。但Q4营收指引500亿美元(中点)较市场预期432亿美元高出约16%,且毛利率指引继续上行至86%,美光在未来1-2个季度的业绩能见度仍然很高。需重点关注HBM4/HBM4E的放量节奏及战略客户协议的更多细节披露。

中长期视角(1-3年)美光的核心投资逻辑已从"存储周期反转"升级为"AI存储的结构性受益者"。若多年战略客户协议确实能锁定价格与利润下限,美光的估值中枢有望从周期性估值(通常个位数PE)向成长性估值迁移。

目前FactSet分析师对2026财年全年EPS预期约60.34美元,2027财年预期进一步提升至117.64美元。摩根士丹利指出,"客户将DRAM视为在未来多年内越来越紧缺的资源——这一点在9.3倍2027财年EPS的估值中尚未被充分定价"。