私募大佬集体致歉!

摘自 私募君 朝阳永续

小登科技继续大涨,A股半导体设备板块再度大涨4.14%,成交额突破1458亿元。电子布、封测概念、光刻机、HBM,凡是沾上"AI量"的赛道,都在持续狂欢。

而在同一片天空下,一群老牌私募正在经历"牛市里的至暗时刻"。

宁泉与半夏:两封致歉信

宁泉资产,创始人杨东,原兴全基金总经理,曾以2007年6000点劝基民赎回、2015年4400点明确看空著称,被誉为基金圈"业界良心"。

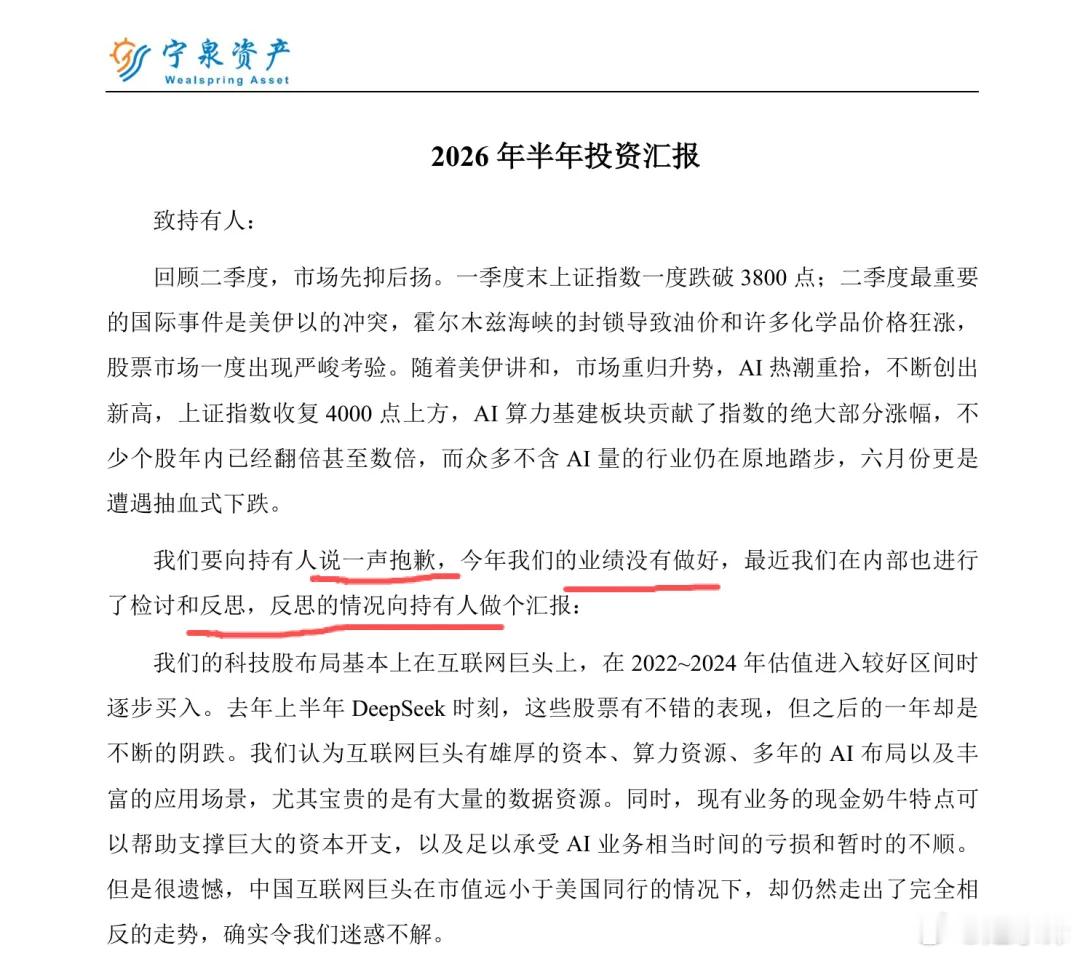

昨天,宁泉发布《2026年半年投资汇报》,向持有人致歉:"今年业绩没有做好,6月份遭遇了产品成立以来最大的挑战,回撤幅度和我们在熊市中的最大回撤都差不多了,以往牛市从未发生这样的事情。"

半夏投资,创始人李蓓,宏观对冲策略的代表人物。她的旗舰产品"半夏稳健混合宏观对冲"在6月15日至18日四个交易日单周净值下跌15.03%。

他们有一个共同点:都没有买AI热门股。

宁泉的反思:"严重低估了AI泡沫的疯狂"

宁泉资产在信中坦诚了三层逻辑。

第一层,持仓结构。宁泉的科技股布局集中在互联网巨头,在2022-2024年估值进入较好区间时逐步买入。杨东的逻辑是,互联网巨头拥有雄厚的资本、算力资源、多年AI布局以及丰富的应用场景,尤其宝贵的是大量数据资源。同时,现有业务的"现金奶牛"特点足以支撑巨大的资本开支。

然而,现实很残酷。"去年上半年DeepSeek时刻,这些股票有不错的表现,但之后的一年却是不断的阴跌。中国互联网巨头在市值远小于美国同行的情况下,却仍然走出了完全相反的走势,确实令我们迷惑不解。"

第二层,对AI基建泡沫的判断。杨东认为,中国的AI泡沫基本上围绕着AI基建主题展开。"相关制造业公司的商业模式大多非常一般...同时需要不断的资本开支来维持增长。仅仅是一轮巨大的需求带来的景气,就能炒到这么高的估值、这么大的市值,我们确实没算过来。"

他将当前市场类比2015年:"15年牛市的时候,有个词叫'无脑买入',现在大约又是这种状态了。"

第三层,末日预言。宁泉在信中给出了一个极具冲击力的判断:"A股大量的热门股票,未来极有可能跌掉八成乃至九成以上,我们不敢再参与了。我们没有能力火中取栗,冒这种风险是对持有人的不负责任。"

目前宁泉的持仓集中在两个方向:一是低估值、高分红、行业地位稳固、现金流良好的企业,包括电信运营商、家电、电力、金融、化工、物业服务等,部分分红率已达8%-10%;二是重度低迷的周期行业,主要是地产开发、建材龙头和光伏龙头。

半夏的坚守:看空AI的逻辑更具体

李蓓的看空逻辑更具体,也更具争议性。

在6月21日发布的《致半夏投资人》信中,她明确提出了AI泡沫破裂的触发条件:"以Anthropic的ARR(年度经常性收入)为代表,最下游的模型公司收入增速已显著放缓,到年底大概率会显著低于此前市场的乐观预期,后续资本开支预期的下行是大概率的。"

她将这一判断提炼为一个分析框架,AI板块盈利和估值位于高位,领先指标(下游需求)已开始下行,滞后指标(算力投资)仍在上行,这种背离,在她看来,正是"投资者应该逐渐撤离行业而不是追多"的阶段。

李蓓的持仓与她的判断完全一致:能源7%、地产25%、消费20%、建材8%,合计约60%的仓位押注在低估值内需资产上。

她对消费龙头的判断是,"在过去5年房价大幅下行、居民财富缩水的周期,这批公司靠扩大市场份额、优化经营效率,利润维持在历史最高水平附近甚至创出新高。"目前PE已从月初的12倍跌至不足10倍,而海外同类公司PE大多在20倍以上。

对地产,"持有的地产公司阿尔法属性强,过去2年,虽然二手房价平均下跌了20%,新推盘的净利率已经回升到10%左右。只是因为结算滞后销售2年时间,报表利润还没有爆发。"

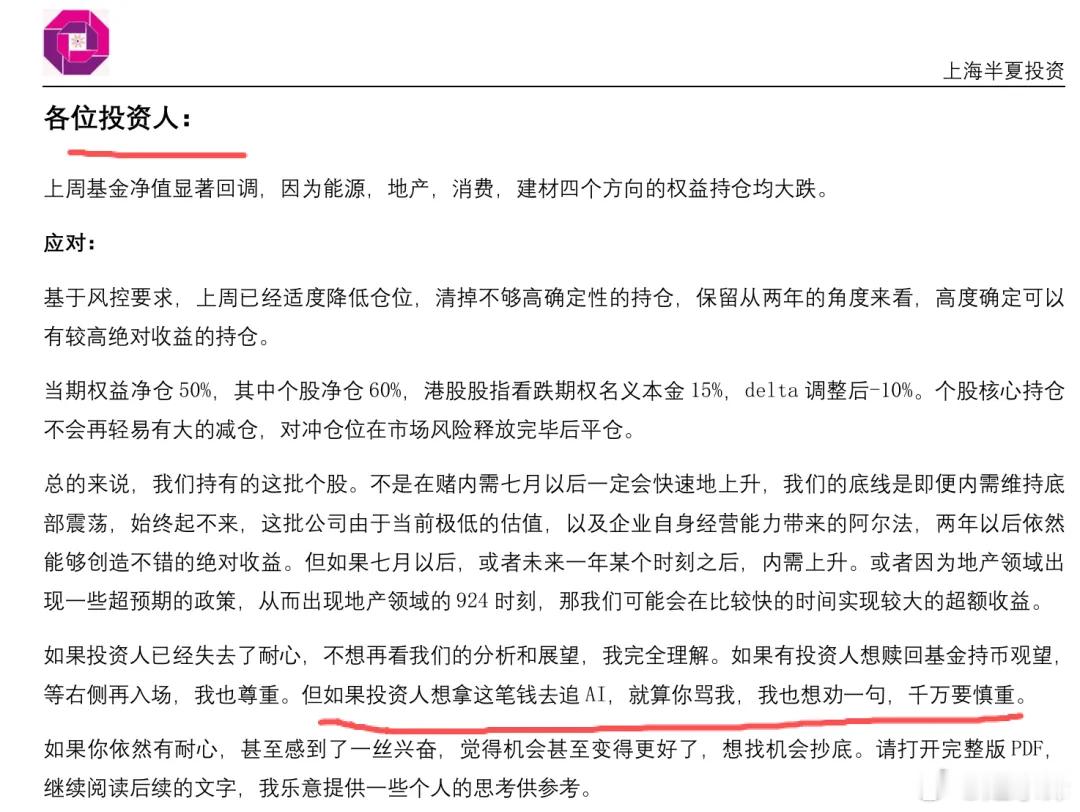

她在信中留下了一句极具个人风格的话:“如果投资人想拿这笔钱去追AI,就算你骂我,我也想劝一句,千万要慎重。”

04 分歧与共识:各大私募的AI投资图谱

当宁泉和半夏坚定站在AI对立面时,市场的另一端是什么景象?

"成长派"私募仍在加码。据中国基金报报道,多家头部"成长派"私募仍然重仓AI板块,并积极寻找产业链中新的"紧缺环节"。

卖方研究维持主线判断。华源证券在最新宏观周报中明确,"后市真正的核心矛盾仍是AI产业链,资金对这条主线的需求前景给出正面定价。"同时给出了一个关键时间窗口:6月至8月中旬中性偏做多,8至11月可能需要转为谨慎,以7月底的FOMC会议与二季度科技股财报作为是否提前转谨慎的触发点。

银河证券在2026年A股中期投资展望中指出,市场核心逻辑已从估值修复切换至业绩兑现,AI算力、高端装备等景气赛道获得资金集中增配。

浙商证券在板块共识行情系列研究中,用"山高路窄,左右逢源"六个字定调下半年策略,将AI渗透率的微观及宏观潜力作为共识的基础。

争议的焦点在于,这究竟是一轮产业革命,还是又一次资本泡沫?

05 AI投资的未来图景:产业逻辑与估值逻辑的碰撞

站在2026年6月这个时点,AI投资的争论可以拆解为三个核心问题。

第一,需求景气是否能持续?

宁泉和半夏的核心担忧是,下游模型公司收入增速放缓→资本开支预期下行→算力基建需求见顶→估值泡沫破裂。这个逻辑链条在历史上多次被验证,但关键在于"增速放缓"与"见顶回落"之间的时间差和幅度差。

从产业端看,MLCC为例,其作为AI算力基础设施的核心元件,全球市场规模预计从2025年的约148亿美元增长至2034年的约286亿美元,CAGR约7.6%,AI服务器与汽车电子成为结构性增量来源,至少供给端仍在加码扩产。

第二,估值泡沫到底有多大?

这是当前最核心的分歧。宁泉认为"大量热门股未来可能跌掉八九成",而成长派则认为业绩高增长足以消化当前估值。

6月24日,半导体板块主力资金单日净流入67.26亿元,近5日累计净流入88.13亿元,显示机构资金仍在积极配置。

但拆解资金结构可以发现一个微妙信号,当日超大单净流入占比6.38%,大单净流入仅0.02%,中单净流出0.09%,大资金在边打边撤,中等资金已经开始净流出。

第三,低估值资产何时迎来"价值回归"?

宁泉和半夏的另一个共同信仰是,被市场唾弃的低估值资产终将恢复。杨东认为"即便一时被唾弃,未来也一定是可恢复的";李蓓则坚信其持仓"从两年维度来看高度确定、有较高绝对收益"。

然而,市场的残酷就在于,便宜和赚钱,确实是两码事。

李蓓的持仓逻辑本身没有错,PE不足10倍的消费龙头,股息率5%的建材龙头,7.5倍PE、6%股息率的能源龙头,放在任何历史时期都是"便宜货"。

但问题在于,当市场风格极致分化、资金虹吸效应持续强化时,低估值本身并不构成上涨的充分条件。

正如一位市场评论者所言,"当AI赛道的拥挤度达到极致,当'老登股'的悲观预期被充分定价,风格切换的窗口或将打开。但在此之前,这种坚守注定艰难。"

2026年上半年的A股,正在上演一场关于"信仰"的极限拉扯。

一边是坚信"这次不一样"的AI信徒,一边是"这次也一样"的价值老将。杨东和李蓓的集体看空,与其说是对AI产业的否定,不如说是对当前估值定价机制的质疑,用杨东的话说:"仅仅股价过度透支就足以引发调整。"

而当前市场的残酷之处,泡沫的破裂从来不会提前通知,但泡沫的狂欢却能让每个看空者都先"死"一遍。

截至6月24日,宁泉的管理规模仍然有数百亿之巨,半夏的管理规模已跌至50亿元以下。对于杨东和李蓓而言,他们等待的"风格切换"窗口能否打开,或许将在未来两个季度内迎来答案。