美债2y10y利差骤降至25基点:收益率曲线正在定价"先加息、后降息"的完整政策循环

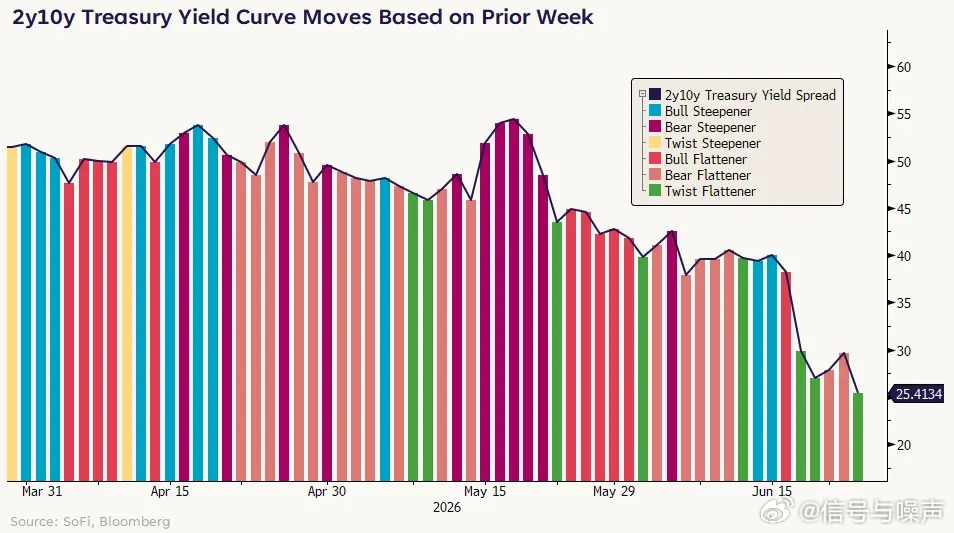

美国2年期与10年期国债收益率利差(2y10y Spread)已从2026年5月中旬的约55基点急降至当前的25.41基点,近6周内收窄约30基点。

更重要的是驱动模式:6月中旬以来,"扭曲平坦化"(短端收益率上升+长端收益率下降,绿色柱)和"熊市平坦化"(短端升幅大于长端,粉色柱)成为主导模式,完全印证了评论者的判断——市场正在同时对美联储加息(短端上升)和随后经济放缓引发的降息(长端下降)进行定价。

债券市场相信美联储的鹰派立场会让短期利率继续走高,但同时认为这些高利率最终会压制经济增长,迫使美联储重新降息——这正是历史上每一次"过度紧缩"周期前债券市场发出的经典预警信号。当前25基点的利差已接近历史上预示衰退风险的"倒挂"边界(短端),负值(倒挂)历史上是衰退的高可靠预警信号

熊市平坦化(Bear Flattener):短端收益率上升幅度大于长端,曲线趋于平坦,通常由加息预期推动;因债券价格在收益率上涨时下跌,故称"熊市"(对债券持有人不利)

扭曲平坦化(Twist Flattener):短端收益率上升的同时长端收益率下降,曲线快速趋平或倒挂;是最极端的平坦化形态,明确传达"市场预期央行收紧政策后经济将走弱、利率终将下行"的信息

牛市陡峭化(Bull Steepener):短端收益率跌幅大于长端,曲线变陡,通常出现在降息预期升温时;因利率整体下行对债券持有人有利,故称"牛市"

熊市陡峭化(Bear Steepener):长端收益率涨幅大于短端,曲线变陡,通常反映通胀预期上升或财政赤字担忧(长期债供给压力)

收益率曲线倒挂(Yield Curve Inversion):2y10y利差跌破零,即短期利率高于长期利率,是经济周期中最重要的衰退预警指标,自1955年以来每次美国经济衰退前都出现过曲线倒挂(但倒挂后到衰退实际到来通常有6~24个月滞后)