非常现实的一段话:“如果你有退休金,并且子女找了外省的伴侣,那我奉劝你一句:老了尽量跟着子女走,千万别在老家养老。”

这句话真正现实的地方,不在“跟着子女”四个字,而在“你有退休金”这几个字。退休金不是每天买菜交水电的钱,它是老人晚年重新布置生活位置的本钱。子女去了外省,家庭重心已经换城,老人还把自己锁在老家,其实是在用旧地图找新生活,这个判断要先立住。

换个角度看,老了留老家未必是有骨气,去外省也未必是投靠。真正有判断力的老人,会把退休金当成一张选择票:医院近不近,社区管不管,子女能不能到,护理资源有没有,邻里关系能不能重建。晚年不是守地盘,而是配置资源,这才是更清醒的算法。

2000年4月,日本介护保险制度正式实施,与今天这个话题高度相似。相似点是老龄化、少子化、核心家庭化让子女照护越来越吃力;关键差异是日本更早把照护推向社会化,中国现在是在家庭责任不变的基础上,让公共服务和社区网络补上缺口。这意味着老人不能只盯着儿女孝不孝,还要看自己站在哪个服务网络里。

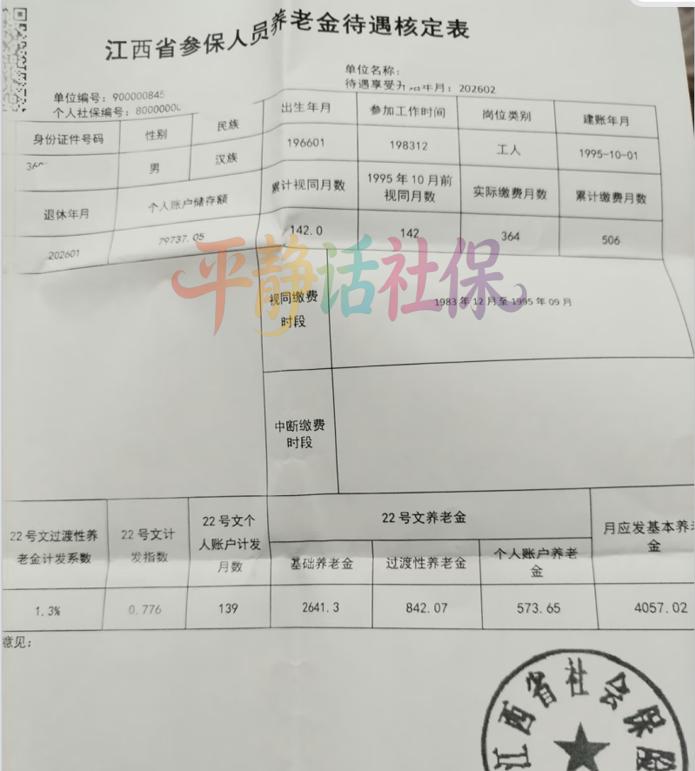

2026年3月,我国加快建立长期护理保险制度,目标到2028年底在全国范围基本实现全覆盖。这个变化很关键,它提醒普通家庭:失能照护不是一句“子女会照顾”就能扛住的事。一个老人如果有退休金,又能靠近子女所在城市,就能更早接触护理、康复、助浴、助餐这些服务,晚年主动权会更大。

再看2026年4月,民政部等11部门推进互助性养老服务,提出到2030年相关城乡社区养老服务设施覆盖率不低于70%。这件事对老人很现实,因为未来养老不是单靠一个孩子,也不是单靠一个保姆,而是社区、邻里、机构、家庭一起接力。老人搬到子女城市,重点不是住进孩子家,而是住进一张可调用的服务网。

2026年5月,国务院推动常住地提供基本公共服务,并把异地就医直接结算、医保备案便利化摆到台面上。过去老人怕走,是怕报销麻烦、看病不熟、手续来回跑。现在政策方向已经很清楚,人在哪里长期生活,服务就要向哪里靠拢。老人如果还用过去的顾虑拒绝迁移,就可能错过制度变化带来的便利。

国家医保局披露,“十四五”期间跨省异地就医直接结算惠及7.28亿人次,减轻垫资超过7000亿元,住院费用跨省直接结算率达到90%以上。这个数字背后的意思很直白:跨省生活不再等于医疗悬空。对有退休金的老人来说,真正该做的是把备案、定点医院、慢病用药、紧急联系人提前理顺,而不是只守着老房子安心。

子女找了外省伴侣,很多老人第一反应是“不习惯”。可婚姻背后不是一个外地人进门那么简单,而是小家庭的工作、住房、育儿、社交、医疗都在外省成形。老人如果长期不参与这个新生活圈,等到需要照护时才过去,就会发现自己既不熟地方,也不熟亲家,更不熟孙辈节奏,这种被动才最伤人。

有退休金的人,更不该把自己活成子女的附属品。正确做法不是挤进孩子家里管东管西,而是在附近安一个能自理的小据点。房子可以小,距离要近;饭可以自己做,紧急电话要有人接;平时互不打扰,关键时刻能一起处理。这种安排比空谈孝顺更可靠。

老家当然有感情,有老街坊,有熟悉的菜场,也有几十年攒下的体面。可体面不能替代制度,熟人不能替代护理,乡音不能替代急诊。老人年轻时靠环境熟悉感过日子,年纪大了就要靠服务确定性过日子。情感可以留在老家,生活系统却要往更稳的地方迁。

还有一个容易被忽略的问题:退休金放在老家,可能只是低效率地消耗;退休金放在子女所在城市附近,能买到更高价值的便利。它能支付租房、家政、助餐、康复训练,也能换来与子女有边界的近距离照应。钱没有变,位置变了,用处就变了,这就是晚年资产配置的差别。

联合国开发计划署近年关注中国银发经济,也把养老服务体系建设、产业合作、金融支持放在一起看。这个外部视角提醒我们,养老不是老人自己家的小账本,而是一个正在扩大的社会系统。中国要稳住老龄化社会,就不能让老人困在老家孤岛上,也不能把照护压力全部压给一个小家庭。

京津冀、长三角这些区域已经在探索异地养老、服务衔接和区域协同。它们释放的信号很明确:未来老人未必只在户籍地养老,也未必只在子女家养老,而是在城市群里寻找医疗、成本、亲情、服务的平衡点。谁先懂这个趋势,谁的晚年安排就更从容。

真正的风险,不是老人去了外省会不会寂寞,而是老人留在老家后,风险发生时没人能组织资源。子女在千里之外,只能电话着急;邻居能帮一时,却不能承担长期责任;亲戚有情分,也很难替你跑医院、办手续、请护理。晚年最怕的不是陌生城市,而是熟悉地方里的无助。