天赐材料砍掉26.5亿南通项目——不是爆雷,是在纠错

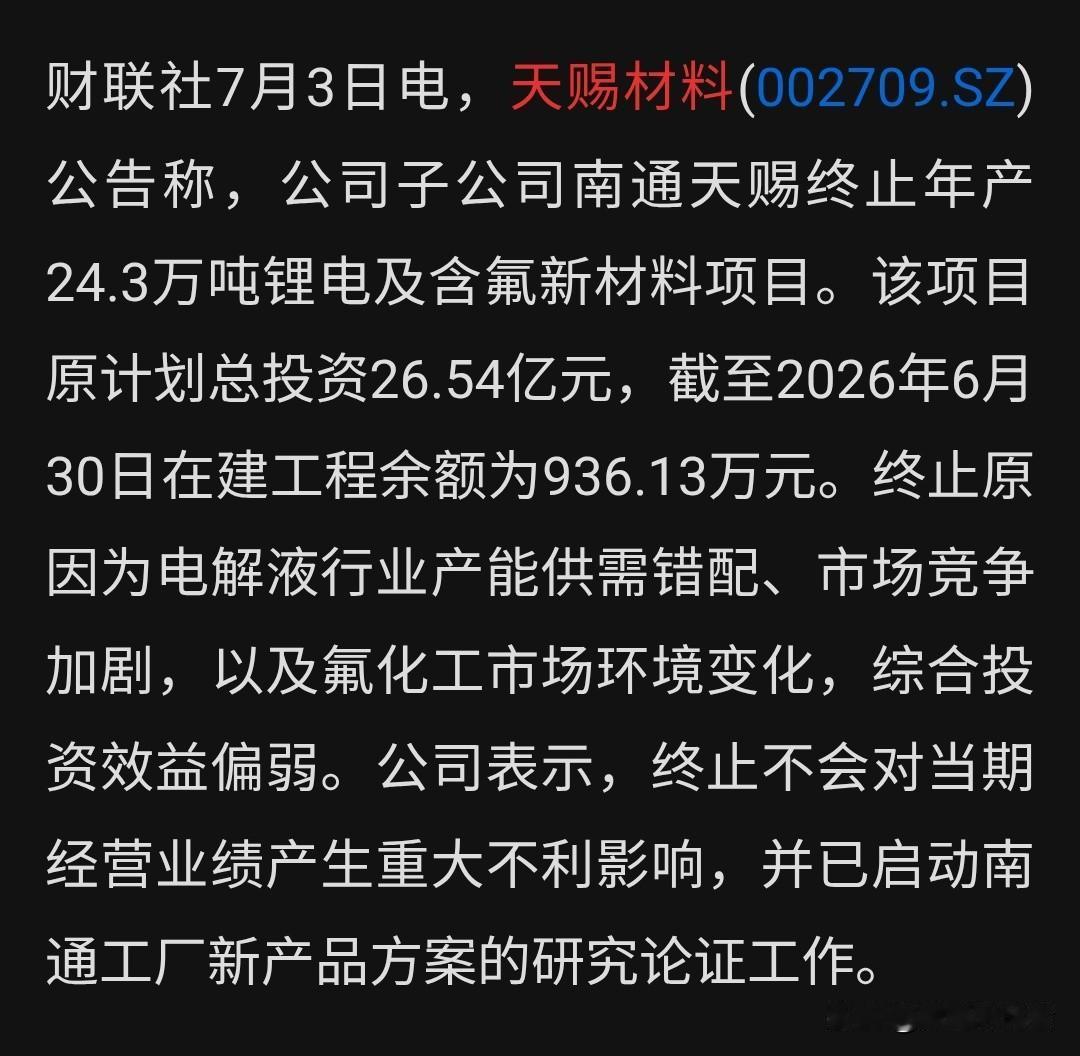

昨晚天赐材料(002709)发了个让持有者心里咯噔一下的公告:子公司南通天赐"年产24.3万吨锂电及含氟新材料项目"正式终止,原计划砸26.54亿的那个。

先别慌,这事儿真不是业绩暴雷。

翻看细节就知道,这项目2022年备案,2024年就已经暂缓了,目前只干了土地平整加砌了围墙,在建工程余额才936万——对一家千亿市值的公司来说,沉没成本几乎可以忽略。董秘说得直白:终止不会对当期业绩产生重大不利影响。

那为啥要砍?三个字:没必要了。

第一,天赐在江苏溧阳已经有20万吨电解液产能,紧挨宁德时代、中创新航这些大客户,运输半径和交付成本都比南通新建划算,老基地技改扩产就够了。

第二,核心材料(六氟磷酸锂等)往现有的一体化产业园集中布局,副产物能内部循环自用,单独在南通再建一条线协同效应反而差。

第三,含氟新材料这块工艺迭代太快,按原方案做出来的产品大概率打不过竞品,硬上就是浪费钱。

说穿了,2022—2023年那波"疯狂扩产潮"里立的项,碰上电解液全行业产能过剩、价格腰斩,现在理性叫停反而是好事——省下的CAPEX可以挪去改投"年产25万吨电解液改扩建",预计年均净利1.59亿,ROI更实在。

当然也别盲目乐观。电解液行业供给过剩短期难解,即便是龙头也得靠"以量补价"硬撑。天赐今年一季度归母净利增十倍更多是低基数效应,真正的价格拐点还得看二三线产能出清到什么程度。

⚠️ 提示:本文仅为资讯解读,不构成买卖建议,投资有风险。

你怎么看天赐这波"断臂止损"?锂电中游产能出清还要熬多久?评论区聊聊👇

天赐材料 今日A股