智微智能半年赚4亿!AI算力设备商的春天,才刚开了个头

今天盘后,智微智能扔出一份炸裂的业绩预告。

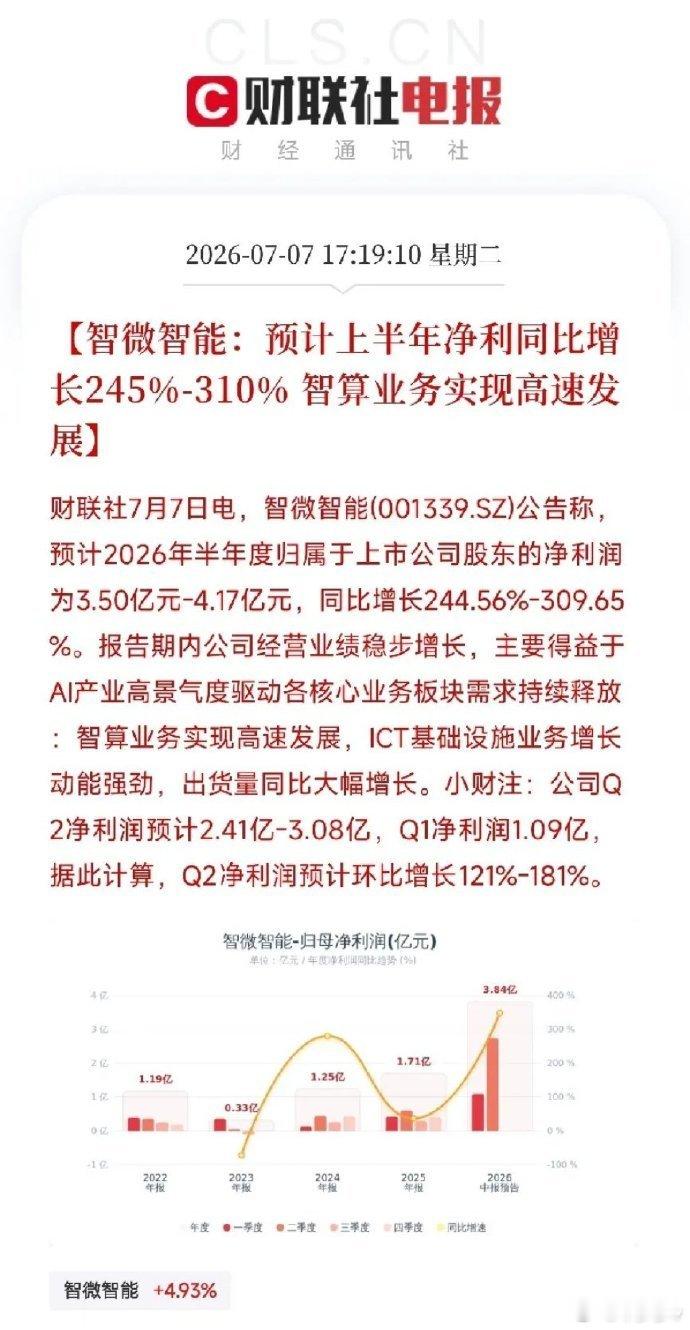

预计2026年上半年归母净利润3.50亿元至4.17亿元,同比增长245%至310%。一季度净利1.09亿,据此推算,二季度单季净利高达2.41亿至3.08亿,环比大增121%至181%。

如果你只看到业绩暴增就划过去了,可能就此错过一个正在被全球AI算力军备竞赛全面点燃的新赛道。当所有人都在抢光模块、抢服务器、抢GPU时,真正把算力集群装起来、跑起来、管起来的,是智算设备和ICT基础设施。没有它,再强的芯片也只是一堆散件。

先拆利润是怎么爆发的。公告给出两条主线:智算业务高速发展,ICT基础设施业务增长动能强劲,出货量同比大幅增长。公司解释,AI产业高景气度驱动各核心业务板块需求持续释放。

数据中心在疯狂扩容,AI服务器在拼命上架,配套的网络设备、计算节点、存储系统全线供不应求。公司Q2净利环比最高增近两倍,说明规模效应正在加速释放,卖得越多,赚得越狠。

再看行业大背景。全球AI资本开支正在加速扩张。英伟达最新财报显示数据中心收入752亿美元,同比增92%;字节跳动AI预算已上调至2000亿元;国内三大运营商算力基建投资保持高位。单台AI服务器需要配套大量高速交换机、智能网卡、分布式存储节点,而这个环节的国产化率正快速提升。

智微智能是国内智算设备与ICT基础设施领域的重要供应商,产品线覆盖AI服务器、边缘计算设备、数据中心交换机、智能网卡等全栈ICT硬件。当算力集群从千卡向万卡、十万卡跃进时,设备商的需求是指数级增长的。公司已推出基于国产CPU的AI算力服务器,在多个智算中心项目中完成部署。2026年Q2的环比暴增,正是这份国产设备商身份在AI算力浪潮中的首次业绩兑现。

清醒的事也要说。第一,上半年业绩大增的一部分原因是去年同期基数较低,下半年增速可能自然收敛。第二,行业竞争格局正在加剧,国内ICT设备赛道已有华为、浪潮、新华三等巨头林立,智微智能的差异化在于国产全栈+定制化服务,但在巨头夹缝中突围仍需持续验证。第三,当前动态估值不便宜,市场对AI设备商业绩高增长的预期已有所提前定价。

智微智能这份成绩单,讲的是AI算力建多少,智算设备就卖多少的基础设施逻辑。当算力集群从千卡冲向万卡、十万卡时,每一台AI服务器背后都需要配套的网络、存储和计算节点。智微智能不是AI芯片的制造者,而是AI算力大厦的总装工,大厦盖得越高,它的生意就越好。

智算设备半年赚4亿、Q2环比大增近两倍,你认为AI设备商这轮景气,还能持续多久?评论区聊聊你的判断广西暴雨一产妇羊水破裂被困