半导体材料的黄金时代,轮到电子特气来卡位了。

电子特气可以说是半导体晶圆制造的“芯片血液”。在芯片制造的上千道工序里,每一步都离不开它。

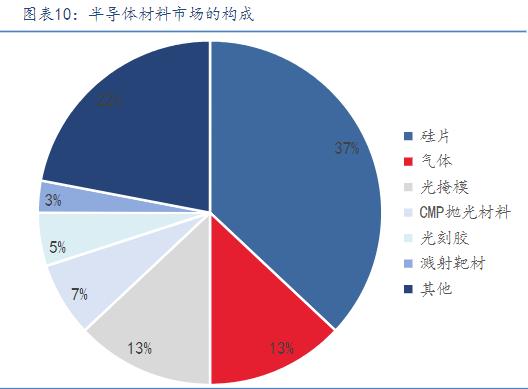

在整个半导体晶圆制造的耗材里,电子特气的成本占比接近13%,是仅次于硅片的第二大耗材。只要晶圆厂还在开工,这东西就在一刻不停地消耗。

随着全球AI芯片需求指数级爆发,电子特气这个市场正在疯狂开道。

预计到2030年,国内电子气体市场将从195亿直接暴涨到708亿元,其中电子特气占了其中420亿。

国家政策也有明确导向。

《中国制造2025》明确卡死了“70%的关键基础材料必须实现自主保障”的底线 。

顶尖大模型和高端芯片作为战略资产,资本自然也会流向这块被海外“卡脖子”领域 。

顺着资金和供需逻辑看,有两个方向的值得关注: 一个是硅烷材料。

它被称为“流动的纯净硅”,是芯片薄膜和光伏的核心硅源之一。

前几年国内企业疯狂扩产,导致阶段性供过于求,价格下探让行业利润跌到了冰点。

现在行业洗牌接近尾声,随着下一代电池硅碳负极和高端制程的需求爆发式增长,电子级高纯硅烷正在迎来商业化拐点。

另一个是高纯四氯化硅。

这是决定通信光纤中芯棒性能的重要材料。

它的核心瓶颈只有一个:它是生产多晶硅的副产物。

副产物意味着它很难单独扩产,必须看上游氯硅烷体系和危化品审批的脸色。

但硬币的另一面是,AI场景下超低损耗、多芯光纤的需求大幅增加,供给跟不上,行业阶段性供应极度紧张。

电子特气这门生意,拼的就是卡位和验证周期。

谁能率先把产品送进晶圆厂通过验证,谁就能把利润焊死在自己的业绩上。