七万股民猝不及防!3年6倍PCB大牛股官宣业绩暴雷,股价提前跌四成,周一大概率一字跌停。

PCB 是本轮 AI 硬件抱团行情里最核心的细分赛道,但板块内部早已极致分化、冷暖割裂:后排中小厂商业绩集体失速,股价先行大跌兑现利空。

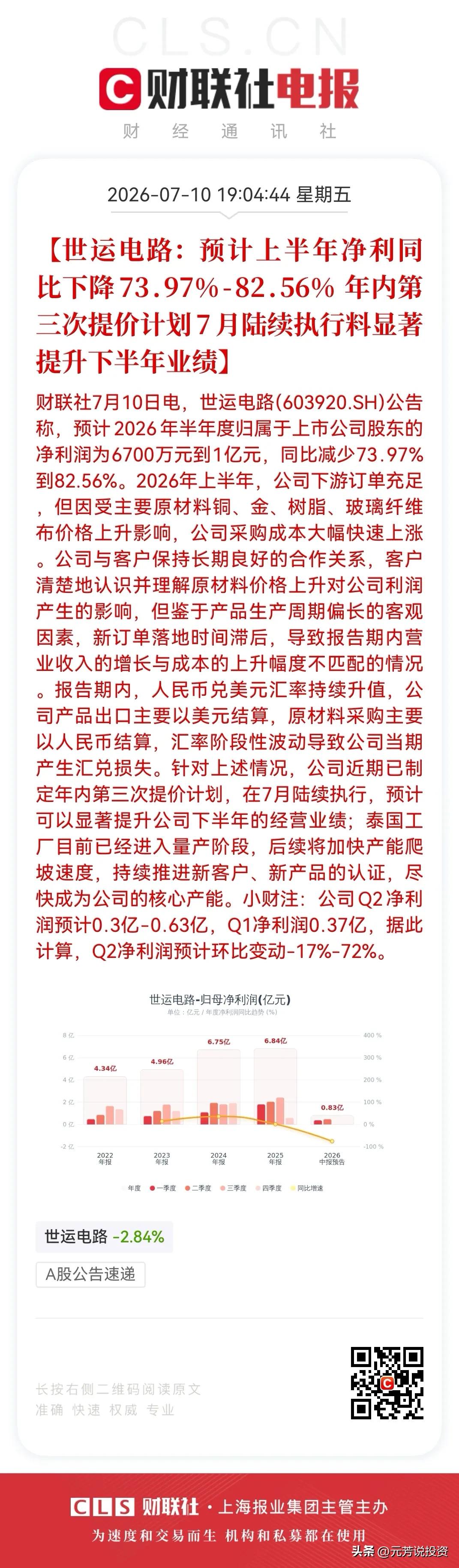

7 月 10 日盘后,PCB 出口龙头世运电路披露 2026 年半年度业绩预告,公司预计上半年归母净利润仅 6700 万 —1 亿元,同比大幅下滑 73.97%~82.56%,盈利近乎腰斩再腰斩。

拆分单季度数据来看:一季度归母净利润 3663 万元,二季度净利润区间落在 3000 万 —6300 万元,单季净利润环比下滑幅度最高可达 72%,盈利能力出现明显滑坡。

根据公司公告披露,利润大幅缩水核心来自三重压力:铜、金、树脂、玻纤布等核心原材料价格大幅上行,采购成本刚性抬升;产品生产交付存在周期,成本向下游客户传导存在明显时滞,营收增幅无法覆盖原料涨价;叠加人民币汇率波动带来汇兑损失,多重因素挤压企业盈利空间。

回看股价基本面,该股过去三年最大涨幅超 6 倍,依托 AI 算力 PCB 题材走出翻倍行情,但业绩并未同步稳步增长,反而持续走弱。本质原因在于公司并未切入英伟达头部云厂商核心算力供应链,产品技术层级、客户壁垒与沪电股份、胜宏科技、深南电路等一线 PCB 龙头存在代际差距,难以吃到高端 AI 服务器板高溢价订单。

主力资金早已提前预判业绩风险、果断离场:个股 5 月 27 日创出阶段次高点后开启单边下行,短短一个多月时间最大跌幅超 40%,属于典型的资金先知先觉出逃。随着中报利空正式落地,股价大概率回归估值原点,前期炒作泡沫快速出清。

放眼整个 PCB 行业,年内已有超 20 家上市公司扎堆扩产,规划总投资规模累计突破800 亿元。海量新增产能将在 2027 下半年至 2028 年集中投产释放,行业即将从高端紧缺转向结构性产能过剩,板块整体性大级别行情基本宣告终结。

后续板块操作务必规避后排二三线标的,这类企业缺少核心大客户绑定、高端制程产能不足,极易在原材料涨价与产能过剩双重压力下业绩暴雷。仅可聚焦手握英伟达、海外云厂长单、高阶板产能领先的头部核心企业,其余小票切勿盲目追高布局。