英国《银行家》杂志最新发布了以一级资本为依据的全球银行榜单,工行、建行、农行、中行稳稳占据榜单前四位,摩根大通位列第五。本次前十席位里,我国独占七席,且全部为国有控股银行。

多年以来,国内银行业始终稳居全球规模第一梯队,资产体量优势十分突出。不过相较于国际顶尖同业,我国大行在盈利效能、海外布局广度以及资产质量层面,依旧存在明显差距。想要建成金融强国,核心不在于无限扩张银行资产负债规模,而是切实提升盈利水平与风险定价能力。

体量庞大,但盈利效能偏弱

国内银行业整体规模十分惊人,截至2025年年末,国内银行业金融机构总资产突破480万亿元,数值达到全年GDP的三倍有余。单独来看,工行总资产超6万亿美元,摩根大通约为4万亿美元;工行一级资本突破5400亿美元,体量近乎摩根大通的两倍。四大行一级资本总和更是突破1.5万亿美元,在全球银行业中体量优势显著。

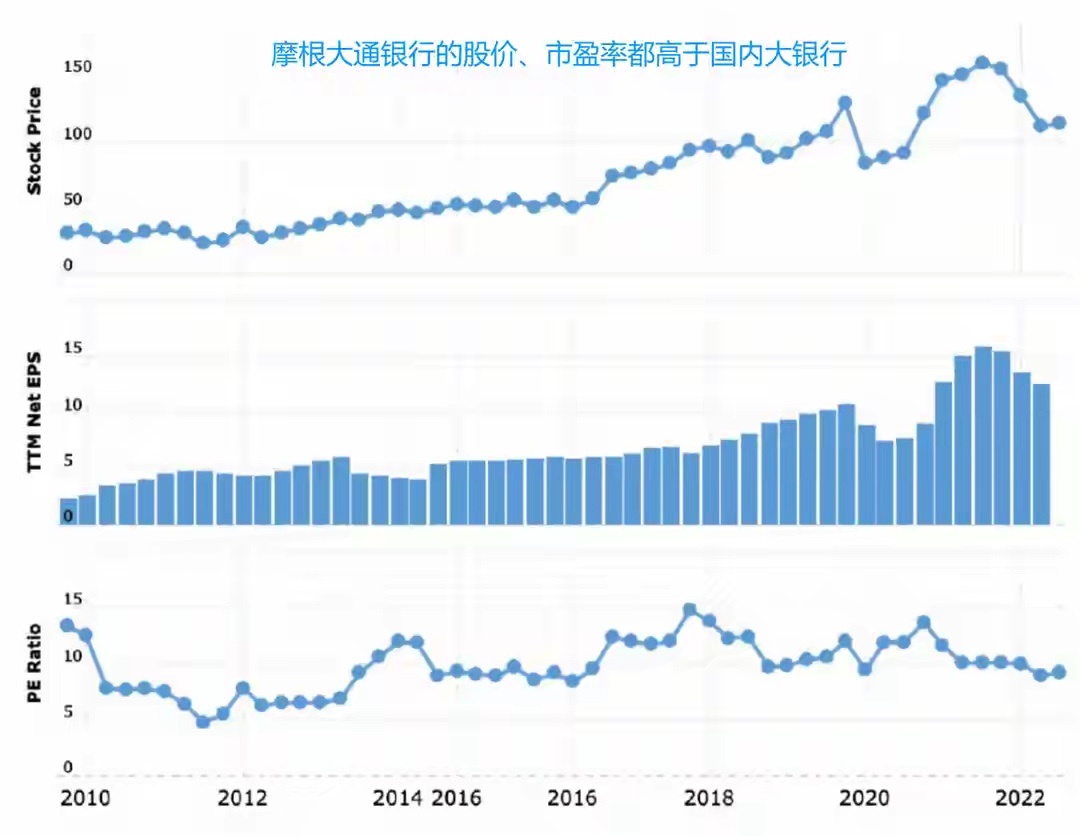

庞大的规模并未对应较高的市场估值。工行资产规模是摩根大通的1.5倍,一级资本接近其二倍,市值却长期落后。当前摩根大通市盈率约15倍,工行市盈率仅维持在4至5倍,估值差距拉开三倍。海外投资者更看重银行盈利水平与股东回报,这也印证了资产规模并不等同于综合竞争力。

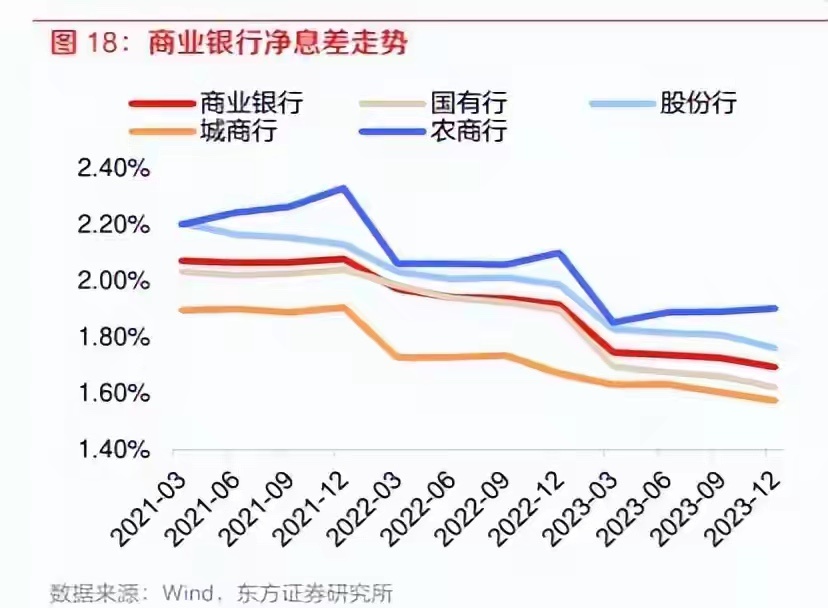

综合竞争力的核心落脚于盈利效率。近几年四大行净资产收益率持续走低,2025年普遍维持在9%上下,国内商业银行平均资本利润率已经回落至7.78%,而摩根大通净资产收益率常年稳定在17%以上。中外银行盈利模式有着本质区别,国内大型银行长期依靠存贷利差作为主要收入来源。

现如今贷款利率持续下行,存款成本却很难同步回落,直接压缩了银行利润空间。2025年末商业银行净息差跌至1.42%,创下历史新低,依靠利差获利的空间持续收窄。收入结构同样差距明显,国内大行非利息收入占比长期徘徊在20%至25%,摩根大通该占比已经突破50%。财富管理、投行咨询、金融市场交易等非息业务资本消耗低,抗周期能力更强,是国际大行稳定收益的支柱业务。国内银行布局这类业务起步较晚、基础薄弱,想要摆脱利差依赖并非短期可以完成。

资产质量层面同样存在隐性隐患。官方公布银行业不良贷款率稳定在1.5%左右,账面数据表现良好。但地方城投平台、地产行业以及小微企业信贷中潜藏不少风险隐患,部分潜在坏账借助续贷、延期方式停留在正常贷款类目内,并未计入不良。惠誉、穆迪等国际评级机构近年来多次指出国内银行业盈利下滑、资产质量承压的现状。国有大行依托政策扶持与充足拨备尚可对冲风险,各类中小银行面临的经营压力要严峻得多。

本土根基深厚,国际化布局存在短板

国际化进程缓慢,是国内头部银行普遍存在的短板。工行海外资产占比仅10%,中行依托历史积淀海外占比偏高,也仅在25%左右;摩根大通、花旗的海外收入占比长期稳定在40%以上。国内银行海外业务大多依附本土企业出海需求,集中在跨境结算、跨境融资、银团贷款等领域,本质上是国内业务向外延伸。反观摩根大通、汇丰等机构,在海外深耕本地零售、财富管理业务,拥有稳固本土客户与品牌口碑,这类壁垒很难在短时间内完成追赶。

多重外部约束,制约银行由大向强转型

国内金融环境与制度框架,同样束缚着银行综合能力提升。国内利率市场化推进多年,存款端利率基本完成放开,贷款定价依旧依托LPR机制,银行自主开展风险定价的空间十分有限。倘若银行无法依据客户真实信用自主制定贷款利率,风险定价能力便很难真正建立。

人民币跨境结算规模逐年攀升,2025年跨境人民币结算金额已经突破63万亿元,但人民币在全球外汇储备占比仅2%左右,国际支付占比约4%。再加上我国资本账户不会全面放开,人民币无法实现完全自由兑换,直接划定了国内银行国际化的上限,而资本账户开放事关金融安全与汇率稳定,并非银行业单方面能够推动调整。

行业内部竞争也在不断加剧,净息差收窄已经成为长期趋势。各大银行持续加大金融科技与数字化投入,互联网金融平台与中小银行持续分流客户资源,大行吸储、获客成本不断抬升。

规模只是底色,核心比拼综合实力

依托庞大的经济体量与本土市场,我国银行业才能长期霸占全球规模榜单前列。评判银行竞争力,早已不能只依靠资产体量衡量。当下全球银行业比拼的是经营效率、业务创新能力以及跨区域运营能力。国内大型银行想要完成从规模庞大到实力强劲的转变,需要在净息差收窄、资产承压、国际竞争加剧的环境下,稳步提升盈利效率、风险定价能力与跨境综合服务能力,这才是实现金融强国目标的关键所在。