供需双向拉动智能收获机械扩容,寡头格局潍柴雷沃稳居行业龙头

一、需求端:劳动力缺口催生智能化农机刚需

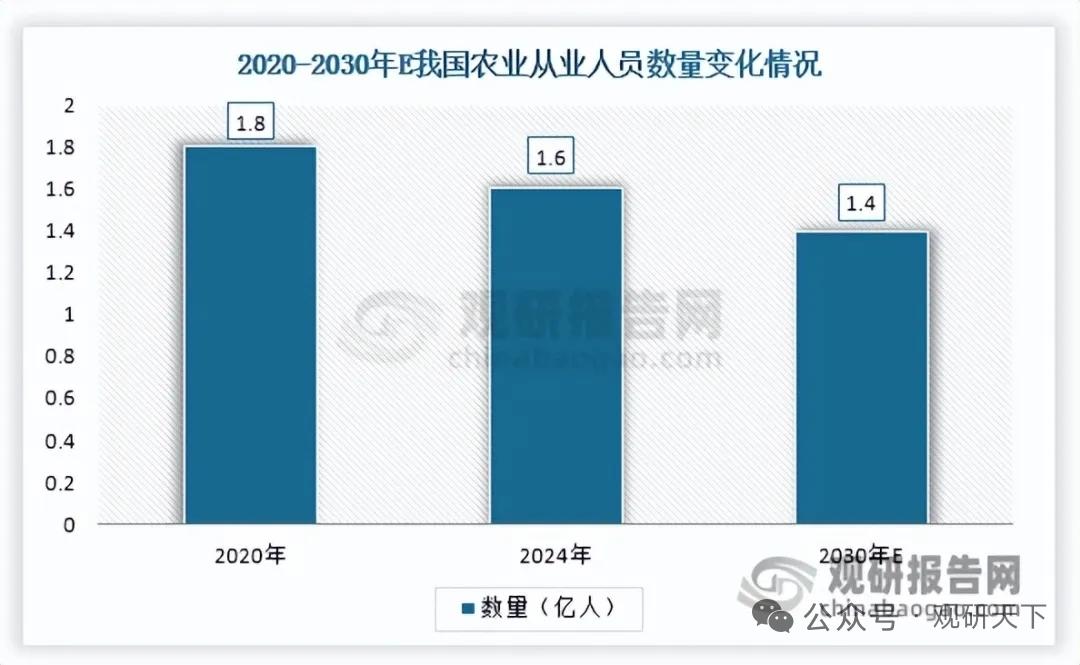

国内务农人口持续缩减,2020年农业从业人员1.8亿人,2024年降至1.6亿人,预计2030年下滑至1.4亿人。叠加土地规模化经营推进,人工收割效率不足的短板凸显,搭载智能驾驶、电液控制、感知系统的智能收获机械成为刚需,可大幅降低人力损耗、减少粮食收获损耗。

二、供给端:国内头部企业全线布局智能收割设备

1. 潍柴雷沃

自主突破低损脱粒、整机智能控制核心技术,推出15kg/s、18kg/s大喂入量智能收割机,CD4P机型支持全自动无人驾驶作业;累计专利超2500项,产品可自适应田间地形、作物湿度,配套手机APP远程监控、故障预警功能。

2. 沃得农机

布局棉花智能采收设备,拥有六行混动棉花收获打包一体机完整产品矩阵。

3. 中联重科

2024年推出国内首款负荷自动调控智能谷物收割机PL80;2025年落地CC40系列智能玉米摘穗收获机,搭载自研智能交互控制系统,兼顾低粮损与节油优势。

三、行业渗透数据:渗透率四年十倍提升,长期成长空间广阔

智能收获机械渗透率从2020年2.5%快速增长至2024年24.8%;行业现存售价偏高、田间复杂环境适配不足、农户接受度低、专业运维人才短缺等问题,短期阻碍全面普及。

机构预测,通过技术迭代、规模化降本、完善售后培训体系,2030年行业渗透率有望突破50.4%。

四、竞争格局:高度寡头垄断,潍柴雷沃领先优势断层

2024年行业CR2达86.2%,市场高度集中。潍柴雷沃单品牌市占率66%,领先第二名45.8个百分点,核心竞争壁垒如下:

1. 技术壁垒:两千余项农机专利,大喂入高效智能收割技术国内独家;

2. 产品优势:全流程智能调控、远程诊断、在线升级,适配多类农作物;

3. 渠道售后:覆盖全球120个国家,国内布局近千个一体化服务站点;

4. 品牌优势:连续斩获国家级匠心品牌、农机用户满意品牌奖项,是农机赛道唯一入选国民百强品牌。

产业总结

农业劳动力减少与土地规模化长期支撑智能收获机械需求,政策、企业研发双向驱动渗透率持续上行。行业呈双寡头格局,潍柴雷沃凭借技术、渠道、品牌形成断层式龙头优势,伴随成本优化与配套服务完善,行业长期增长确定性充足。

以上信息仅供参考,不构成投资建议。