新能源车全面下沉带动电控减震放量,减震器行业马太效应持续加剧

一、行业整体规模稳步增长

汽车减震器是悬架核心部件,依靠阻尼力削弱车身震动,提升行车舒适与制动安全。

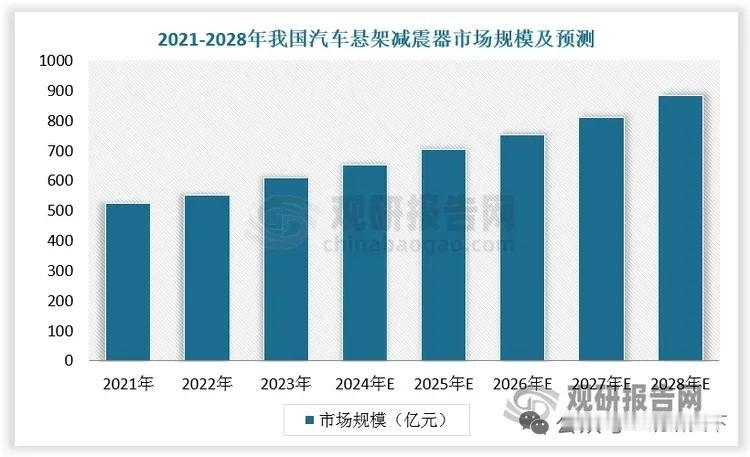

2021-2023年国内减震器市场规模由525.01亿元增至610.87亿元,年均增速7.87%;机构预测2024至2028年市场规模将从652.35亿元增长至884.67亿元,复合增速7.91%。

二、新能源渗透打开电控减震增量空间

减震器分为基础液压、充气、电控可调三类,电控CDC减震为高端空悬标配。

1. 新能源车持续放量:2023-2025年国内新能源汽车年均销量增速超31%,2025年新车销量占比达48%,底盘智能化需求快速提升。

2. 空气悬架高速下沉:2022-2025年搭载空悬新车销量从23.8万辆升至127.2万辆,渗透率1.2%提升至5.4%,复合增速74.84%。国产空悬成本较进口低30%以上,逐步下探中端车型。

3. 细分市场测算:2024年国内空悬市场289.6亿元,2028年将达590.6亿元;核心配套电控减震同期规模从90.5亿元扩容至184.56亿元。

三、三层梯队竞争格局,行业集中度持续提升

行业形成传统液压存量、电控空悬增量两大赛道,2023年行业CR5达51.2%,马太效应凸显。

第一梯队:外资全球Tier1龙头(高端电控垄断)

代表企业:采埃孚萨克斯、天纳克、KYB、日立安斯泰莫、威巴克

配套30万以上豪华燃油、高端新能源车型,CDC电控、全套空悬技术专利储备深厚,全球配套完善;缺点是产品溢价高,本土响应速度慢,中端市场份额持续流失。

第二梯队:国内底盘头部厂商(国产替代主力)

代表企业:拓普集团、保隆科技、中鼎股份、孔辉科技、天成自控、森森股份

兼顾传统液压减震与自研电控、空气弹簧,深度配套比亚迪、理想、蔚来、极氪等自主品牌,定制开发速度快、成本优势突出;短板为高端控制算法、特种材料和外资仍存在差距,海外豪华车企认证周期较长。

第三梯队:中小低端加工厂(存量内卷出清)

仅可生产基础液压减震,配套低端燃油车、商用车、售后维修市场,无电控研发能力,客户分散,同质化低价竞争,行业淘汰速度加快。

产业总结

新能源汽车普及推动空气悬架、电控减震从高端配置向中端车型下沉,细分赛道成长确定性强。外资把持高端电控技术,国内头部零部件企业依托新能源整车供应链加速国产替代,整车厂精简供应商体系,中小低端厂商生存空间持续压缩,行业资源向头部集中的趋势将长期延续。

以上信息仅供参考,不构成投资建议。