松发股份订单全面爆发,陶瓷企业涅槃转型全球头部船企

一、业绩跨越式爆发,利润数十倍增长

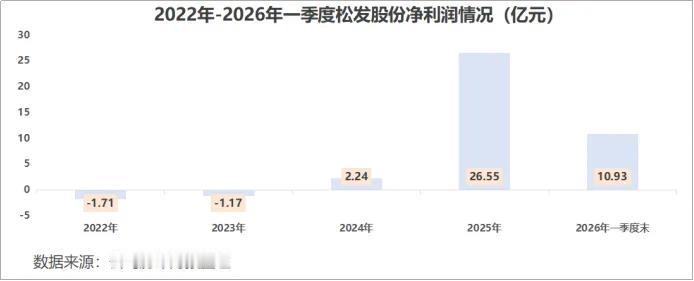

1. 2024年净利润2.24亿元;2025年净利润26.55亿元,同比大增1083.05%。

2. 2026年上半年业绩预告:归母净利润约36亿元,同比增长456.33%;扣非净利润35亿元,同比暴涨2922.83%,半年利润超越2025全年。

3. 2026年一季度营收88.88亿元,同比+199.07%,单季净利润10.93亿元,盈利持续加速释放。

二、底层资产彻底置换,从陶瓷厂转型大型船厂

1. 转型前:主营日用陶瓷,行业产能过剩、盈利低迷,曾被实施退市风险警示。

2. 资产重组:注入恒力重工船舶资产,2025年船舶业务营收占比达96.42%,彻底剥离陶瓷主业。

3. 资产规模巨变:2023年总资产仅5.65亿元,2026年一季度末达569.78亿元,规模百倍扩张。

4. 产能底座:大连长兴岛深水不冻港,原STX北方单体大型船坞,一期、二期已满产,年产能1200万DWT,三期2026下半年投产。

三、行业超级周期,公司订单锁定至2030年

周期核心逻辑

本轮造船上行周期由船队老龄化、IMO低碳环保新规驱动,周期跨度15-20年,长于传统化工、钢铁周期。2026年一季度全球新船签约同比大增93.6%。

订单核心数据

1. 在手订单5079万DWT/1028万CGT,全部排产至2030年,客户以海外头部船东为主。

2. VLCC超大型油轮优势突出,2026一季度拿下全球约80%VLCC订单,高附加值船型拉高整体毛利率。

3. 6月希腊海事展新增25艘船舶订单,订单总金额近150亿元;上半年累计新接船舶207艘。

4. 技术覆盖散货船、VLCC油轮、集装箱船、LNG/液氨气体运输船,国内少数具备大型LNG船建造资质民企。

四、核心优势

1. 区位优势:大连长兴岛天然深水不冻港,全年有效开工天数领先同行。

2. 产能规模:2025年新签订单规模全球第二,仅次于中国船舶。

3. 成本优势:自有船用发动机配套,批量节拍化生产,毛利率持续抬升,2025年毛利率20.4%。

五、核心财务风险(重点关注)

1. 高负债压力:2026年一季度资产负债率81.49%,有息负债规模庞大,全年利息支出近6亿元。

2. 现金流阶段性承压:造船为重垫资行业,原材料先行付款、船东分节点回款。2025年经营现金流净流出14.58亿元;2026一季度经营现金流转正至39.96亿元,但持续性仍待验证。

3. 资本开支巨大:2025年资本开支96.3亿元,持续扩产推高资金需求,依赖外部筹资输血。

4. 行业周期风险:钢材原材料涨价、全球航运需求下滑、人民币汇率波动均会侵蚀盈利。

六、长期发展逻辑

公司完成从传统轻工到高端装备制造的彻底转型,长周期锁价订单锁定未来数年营收;产能持续扩张、高附加值油轮与气体船占比提升,支撑业绩持续兑现,但高负债、现金流匹配度是中长期核心约束。

以上分析仅作信息参考,不构成投资建议,股市有风险,入市需谨慎。