高盛最新对中国股票的判断,核心不是全面切换风格,而是A股硬科技继续占优,同时开始逐步关注已经明显回调的H股互联网。

今年以来,中国市场内部的分化已经到了历史极端水平。科创50相对离岸互联网科技指数领先约68个百分点,创业板也明显跑赢沪深300和恒生科技。背后的主线很清楚:资金持续追逐AI硬件、半导体、基础设施等“硬科技”,而互联网平台、软件和应用端则受到盈利下滑、补贴投入和AI资本开支拖累。

高盛认为,这种分化未来几个月可能开始收敛,但还不能简单理解为硬科技行情结束、软科技全面接棒。H股互联网近期反弹,主要来自低估值、个别公司利好,以及市场开始交易AI应用和商业化预期。真正决定行情能否持续的,仍然是利润。

一季度MSCI中国盈利同比下降8%,互联网是主要拖累。自2025年二季度以来,互联网公司累计补贴亏损已经超过1800亿元,同时又承担了大量AI资本开支。高盛预计,中国互联网行业的AI资本开支今年和明年可能分别超过1000亿和1200亿美元。只有补贴亏损收窄、云计算、智能体、AI token等新业务开始贡献收入,二三季度利润出现明确修复,市场才可能真正重估这批公司。

所以高盛的组合建议不是从A股全面切到H股,而是继续超配A股,同时逐步增持部分大型H股互联网公司。A股仍然具备更好的盈利动能和分散化价值,但H股互联网经过大幅估值下修后,悲观预期已经反映得比较充分,未来几个季度存在盈利修复和估值回升空间。

对于中国AI股票,高盛并不认同整体已经形成泡沫。其测算认为,AI带来的效率提升、新利润和市场空间,可能比当前股价隐含的水平高出50%至100%。但部分半导体和A股硬科技标的已经出现局部过热,估值溢价、持仓集中度和杠杆都在上升,后续更应该依赖盈利兑现,而不是继续单纯扩张估值。

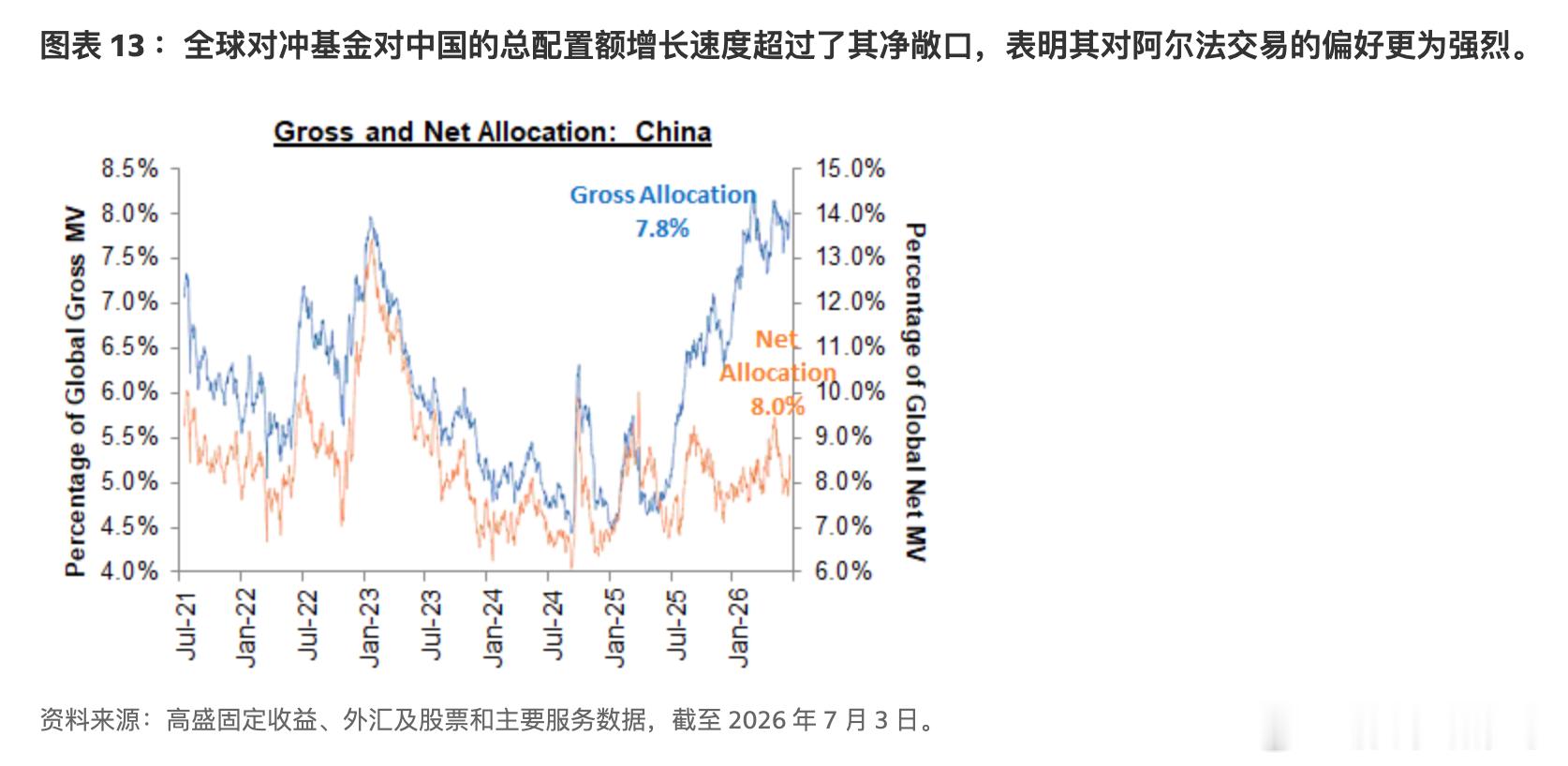

海外资金对中国市场的态度也不是简单撤离。对冲基金对中国股票的净敞口仍然偏低,但总敞口接近周期高位,说明资金更倾向于做多空和相对价值交易,而不是单边押注指数。新兴市场基金则历史上首次对中国转为小幅超配。外资仍然活跃,只是更重视alpha,而不是beta。

港股IPO也成为今年重要的超额收益来源。年内已有约100家公司在港上市,募资350亿美元,上市后1个月和3个月的中位数涨幅分别达到32%和30%。市场担心IPO抽走流动性,但高盛认为压力可控,因为全年剩余新增融资规模仍明显低于上市公司通过分红和回购返还给股东的现金规模。

下半年配置上,高盛继续看好A股,行业上偏好材料、资本品和保险,同时关注造船、新消费、医疗生物科技、地产产业链、券商和生猪周期。主题上仍然围绕AI和政策支持展开,但投资逻辑正在从“买稀缺、买预期”逐渐转向“买盈利、买兑现”。

简单说,现在还不是全面从硬科技切换到互联网,而是硬科技继续持有,互联网开始左侧布局。真正的风格切换信号,不是股价先反弹,而是利润开始回来。今日看盘 成为TA的V+会员