很多人想不通,为什么本田砸下1000亿研发电动车却没有做成,而小米只投入100亿,就把电动车和工厂都建起来了?其实逻辑并不复杂,本田投入1000亿,是想搭建产业链,打造一套属于日本的产业体系。1000亿砸进产业里,讲得直接一点,也可能只听到一点动静。以日本车企如今迟缓的转型效率,他们真能迅速做成才令人意外。他们若具备那种能力,20年前就该建起来了,又何必拖到今天?真正拉开差距的,或许不是预算,而是谁更快把市场变化变成产品。

不过,这组“1000亿对100亿”的数字,本身很容易把问题带偏。本田公开过的是长期电动化资源投入计划,小米的100亿元属于造车初期投资,两者周期、币种和覆盖范围都不一致。更值得研究的不是谁少花了多少钱,而是企业发现路线不合适以后,需要付出多大代价才能掉头。

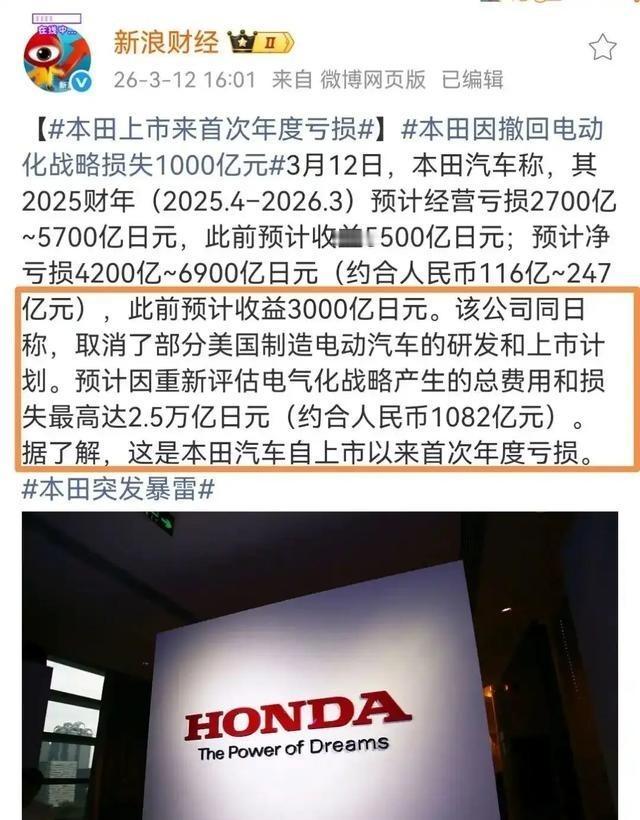

本田正在承担的,正是掉头成本。2026年3月,本田取消三款原计划在北美生产的电动车;到6月,公司管理层在股东大会上为业绩亏损道歉,并表示若继续原计划,汽车业务可能连续亏损五年至七年。 这说明大企业最危险的并非一次判断失误,而是错误路线已经压上工厂、车型和多年预算。

2007年的诺基亚与苹果之争,与今天的汽车转型有相似之处。诺基亚拥有庞大的研发队伍、供应体系和全球渠道,苹果却在2007年1月发布iPhone,把手机从通信硬件重新定义为软件和互联网入口。 两者的关键差异是,本田仍有混动车和摩托车业务提供支撑,不会照搬诺基亚的结局,但它同样面临产品定义权转移的压力。

诺基亚失败也不是因为工程师突然失去能力。相关研究把原因指向复杂的组织结构、内部竞争和对平台转换认识不足,后来其手机业务被出售。 这段历史提醒汽车行业,技术积累可以延长调整时间,却无法保证企业继续决定市场需要什么。

本田过去的优势,是质量体系严密、全球生产稳定、车型开发可控。进入智能电动车阶段,这套模式却可能增加转向阻力,因为一款车牵动大量工厂、供应商和地区规划。市场偏好改变以后,修改的不只是屏幕和配置,而是电池路线、软件架构、生产设备与盈利模型,旧体系越庞大,调整动作往往越沉重。

2026年6月29日,有报道称本田研究发行超过4000亿日元的欧元债券,部分资金可能用于零部件企业相关支出。 这条消息很有分量,因为它说明电动车战略调整已经向资金链和供应关系传导,一项长期计划取消后,企业仍要为过去形成的合同和产业安排买单。

本田已经开始重新分配资源。公司计划在截至2029年3月的三年中,把电动车相关投入控制在约8000亿日元,软件投入约1万亿日元,燃油车和混动车投入约4.4万亿日元;加拿大综合电动车产业链项目也被无限期暂停。 这不是退出电动化,而是承认原来的进攻速度和投资边界需要重新计算。

小米走的是另一种路线,但也不能被描述成“花100亿买零件就成功”。2026年第一季度,小米智能电动车收入约190亿元,交付80856辆;相关新业务毛利率为20.1%,经营亏损仍有31亿元。 小米完成了产品上市、规模交付和品牌突破,却还没有证明汽车业务已经进入稳定盈利阶段。

小米目前更值得关注的,是它没有把自己固定在一张技术路线图上。2026年7月9日,小米公布增程式SUV系列“昆仑天际”,从纯电轿车和纯电SUV进一步进入增程市场,并计划于2027年进入欧洲。 从纯电扩展到增程,说明它愿意根据家庭用户、补能条件和市场变化调整产品,而不是等待一种技术路线包打天下。

这种能力可以理解为企业手里的“选择权”。传统车企往往先完成多年规划,再推动供应商、工厂和经销体系执行;新企业更倾向于先观察需求,再快速改变车型、配置和传播重点。两种模式都需要技术,但前一种擅长把成熟产品稳定生产,后一种更擅长在规则变化时迅速换方向。

小米能够快速调整,也离不开中国工业体系提供的现实条件。国际能源署数据显示,2025年中国生产全球约70%的电动汽车、超过80%的动力电池,并占约85%的正极材料和超过90%的负极材料产量。 这种产业密度压缩了零部件验证、供应商选择和产能扩张所需的时间,企业得到的不是免费技术,而是更短的试错周期。

但中国市场也绝不是轻松赛道。2026年6月,国内乘用车销量同比下降23.4%,一些传统国际品牌继续丢失市场份额;同月汽车出口则快速增长。 当国内需求承压、价格竞争加剧,企业必须更快更新产品,也必须寻找海外空间,高压力正在成为中国车企提升效率的重要动力。

截至2026年7月14日公布的数据,中国6月汽车出口单月首次突破100万辆。 这意味着中国汽车竞争已经从国内市场进入全球市场,下一轮比的不只是价格和交付速度,还包括海外法规、售后网络、数据安全、本地生产和品牌信任,竞争门槛正在继续提高。