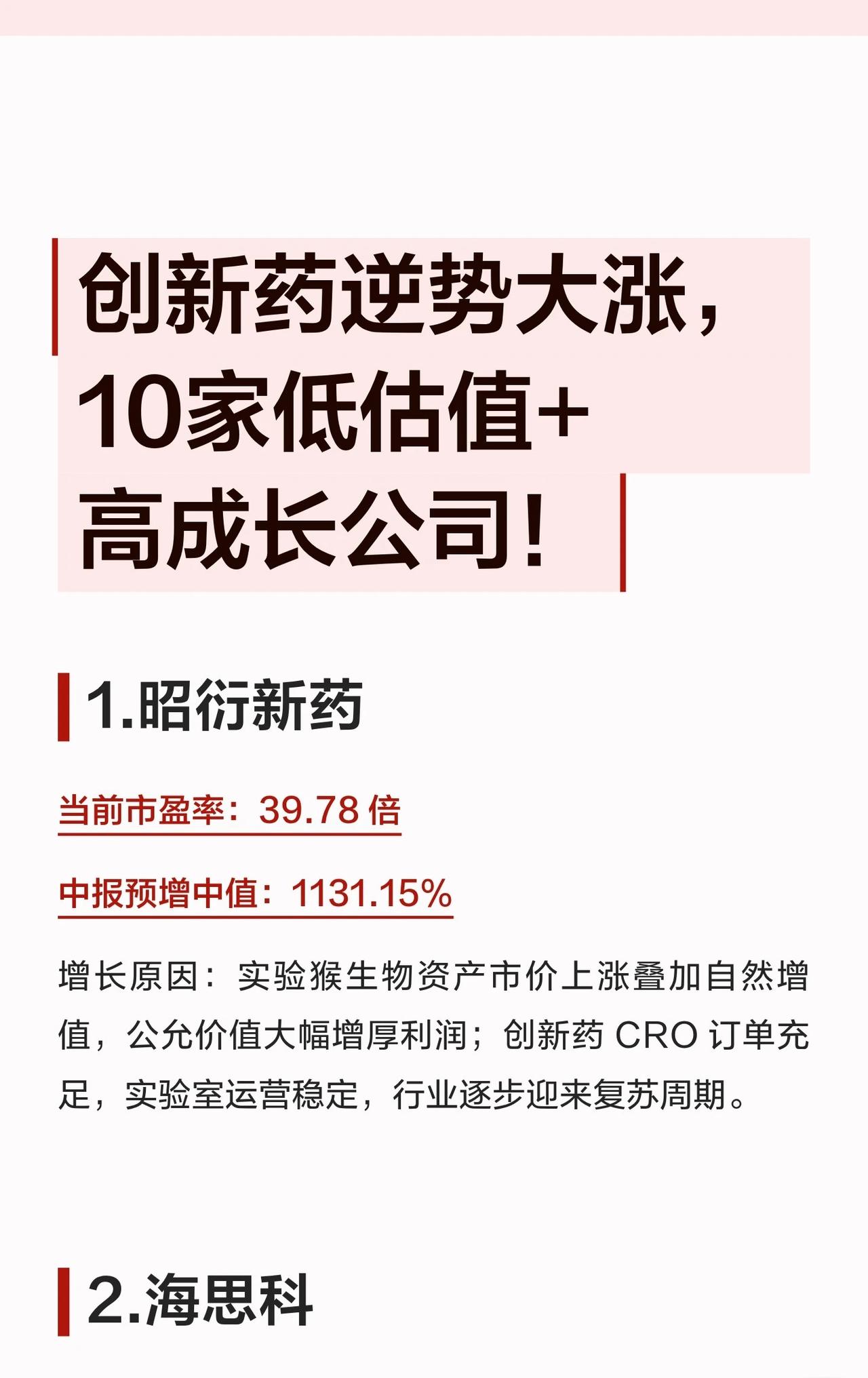

💥创新药板块逆势大涨!10家“低估值+高成长”公司名单来了👇

1. 昭衍新药

市盈率:39.78倍 | 中报预增中值:1131.15%

增长逻辑:实验猴资产市价上涨+自然增值增厚利润;CRO订单充足,行业复苏周期开启。

2. 海思科

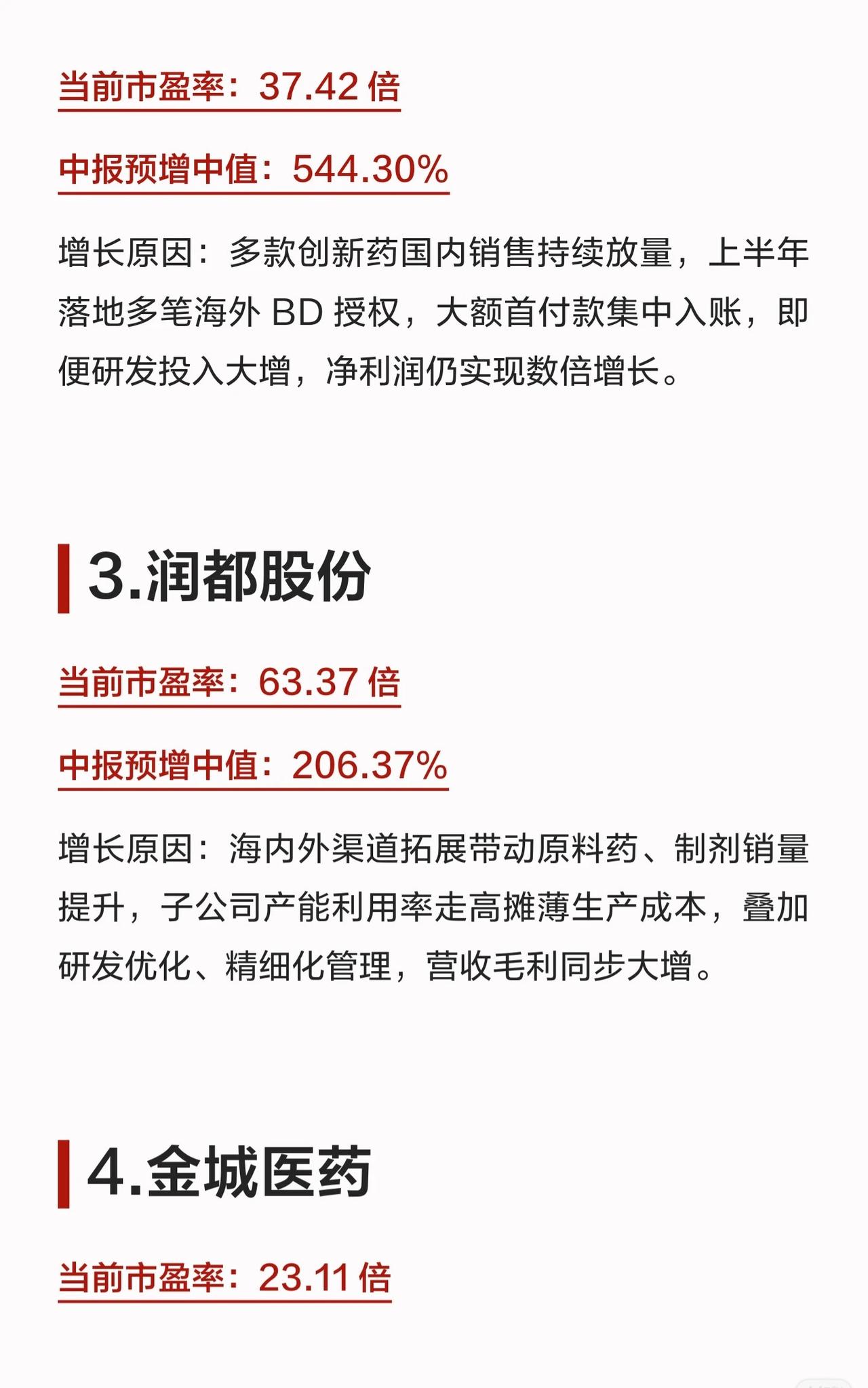

市盈率:37.42倍 | 中报预增中值:544.30%

增长逻辑:创新药国内放量+海外BD授权首付款入账,研发投入大增仍实现利润数倍增长。

3. 润都股份

市盈率:63.37倍 | 中报预增中值:206.37%

增长逻辑:海内外渠道拓展带动原料药/制剂销量,子公司产能利用率走高摊薄成本,研发+精细化管理提毛利。

4. 金城医药

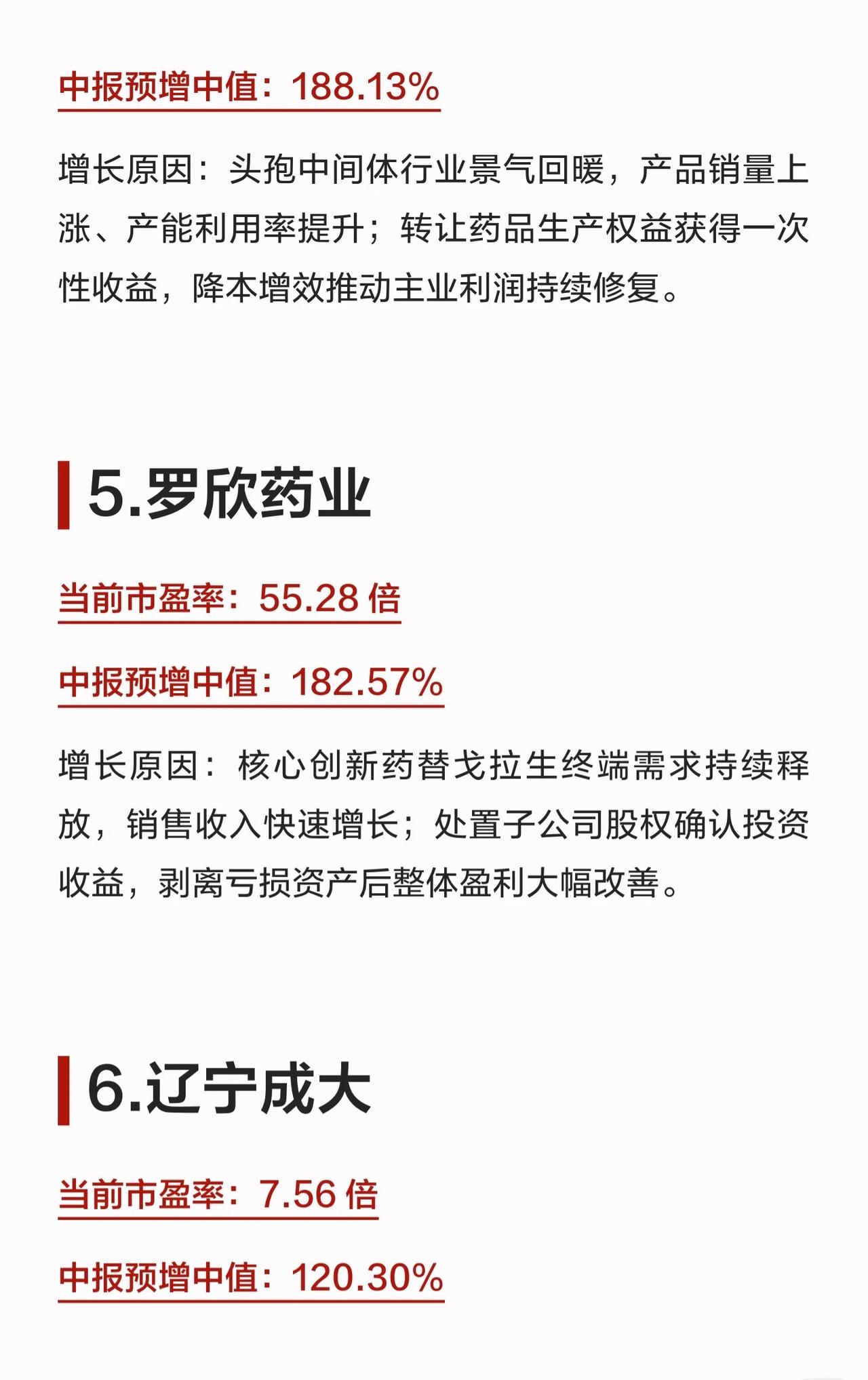

市盈率:23.11倍 | 中报预增中值:188.13%

增长逻辑:头孢中间体行业回暖+销量/产能利用率提升;转让药品权益获一次性收益,降本增效修复主业利润。

5. 罗欣药业

市盈率:55.28倍 | 中报预增中值:182.57%

增长逻辑:核心创新药替戈拉生终端需求释放,销售收入快增;处置子公司股权+剥离亏损资产,盈利大幅改善。

6. 辽宁成大

市盈率:7.56倍 | 中报预增中值:120.30%

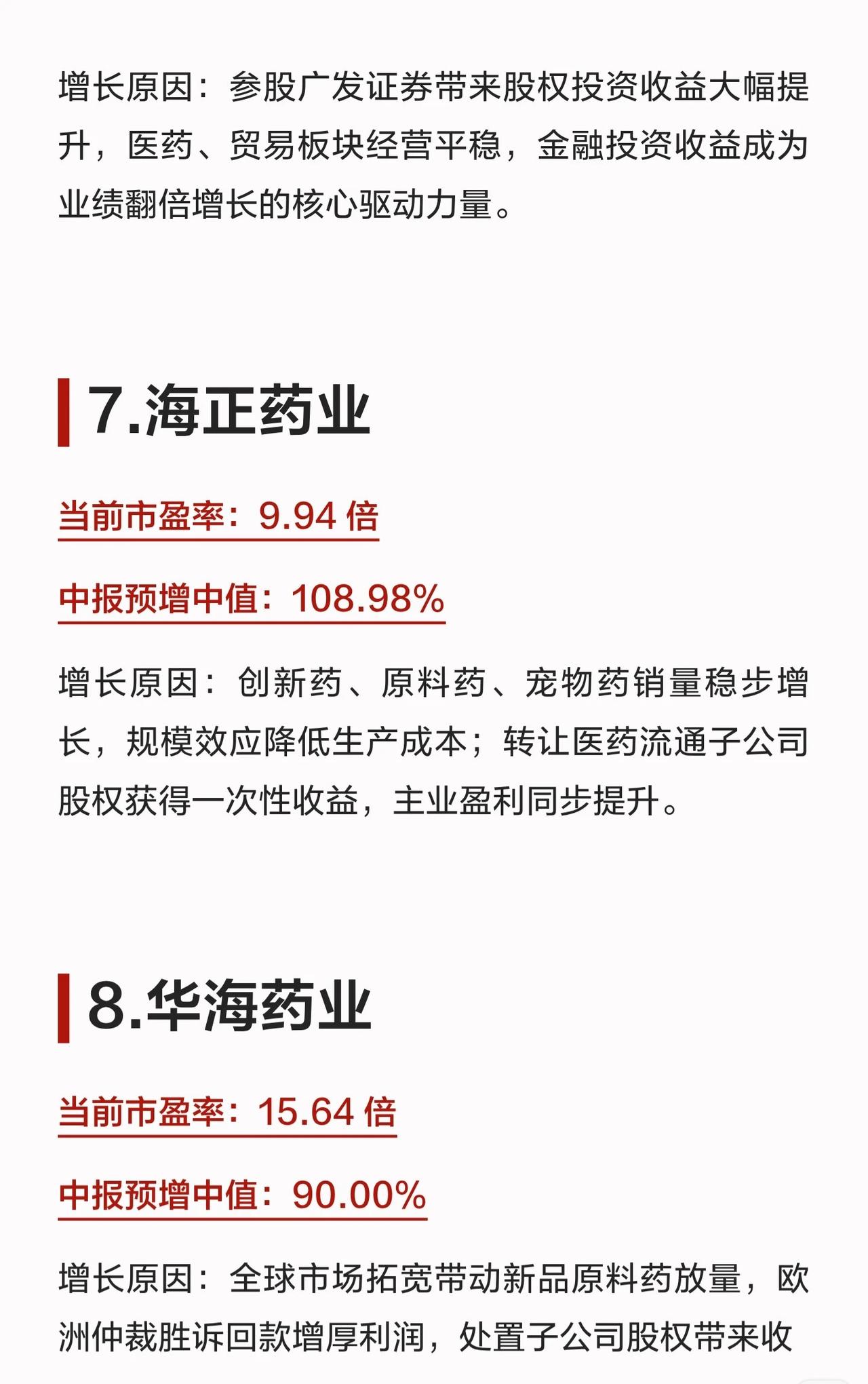

增长逻辑:参股广发证券带来股权收益暴增,医药/贸易平稳,金融投资收益是业绩翻倍核心。

7. 海正药业

市盈率:9.94倍 | 中报预增中值:108.98%

增长逻辑:创新药/原料药/宠物药销量稳增,规模效应降本;转让医药流通子公司股权获一次性收益,主业盈利同步提升。

8. 华海药业

市盈率:15.64倍 | 中报预增中值:90.00%

增长逻辑:全球市场拓宽带动新品原料药放量,欧洲仲裁胜诉回款+处置子公司股权增厚利润,集采中标品种稳营收。

9. 九芝堂

市盈率:12.96倍 | 中报预增中值:75.63%

增长逻辑:并购多肽企业吉象隆并表增量,中药营销改革提销量,成本管控优化,生物药第二增长曲线兑现利润。

10. 翰宇药业

市盈率:43.64倍 | 中报预增中值:61.55%

增长逻辑:GLP-1多肽原料药海内外订单放量,海外大额授权落地,产能过欧美认证,精细化费用管控增厚主业利润。

📌总结:这10家公司覆盖CRO、创新药、原料药、中药等细分赛道,估值普遍偏低(多数<40倍),中报预增幅度惊人(最高超10倍),受益于行业复苏、产品放量、资产处置/投资收益等驱动。创新药赛道景气度回升,低估值+高成长的配置价值凸显~

(注:投资需谨慎,数据仅供参考,决策请结合自身风险承受力~)