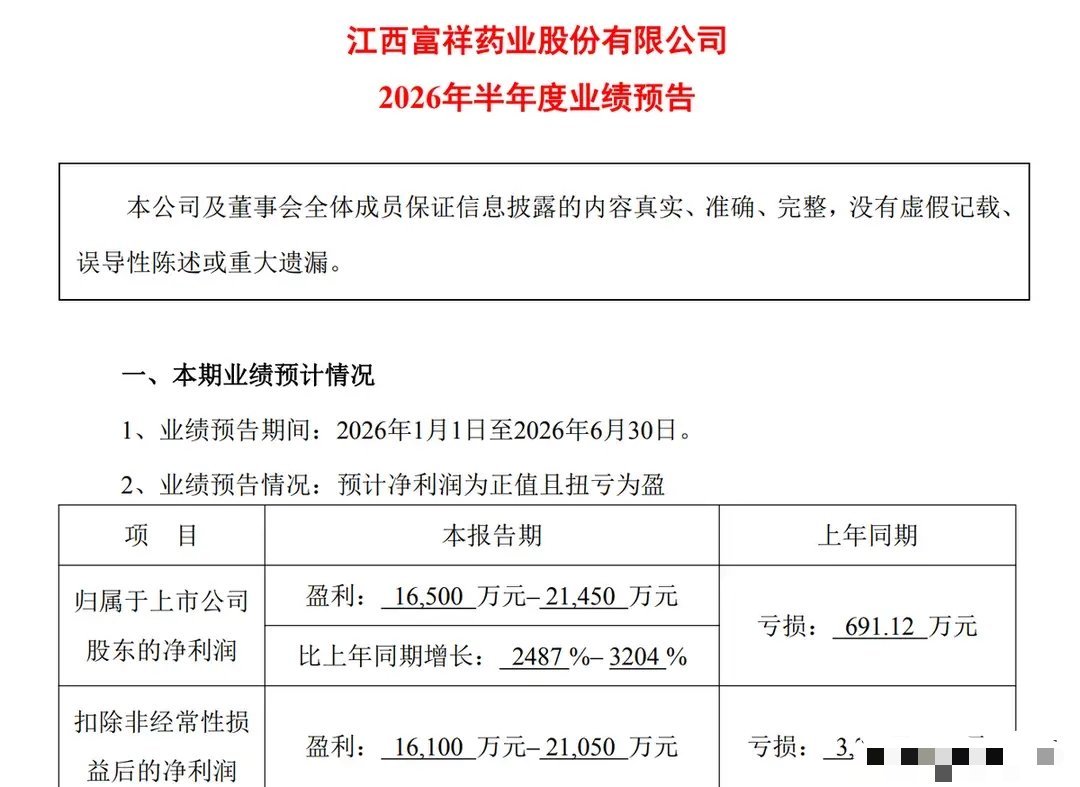

净利润暴增1784%!AI算力引爆光纤光缆超级景气周期

一、板块业绩全线大爆发,龙头利润数倍增长

AI智算集群建设催生海量光纤需求,2026上半年光纤光缆企业集体发布亮眼预增公告,行业彻底切换增长主线。

1. 长飞光纤:扣非净利润同比大增1349%-1784%,区间净利20-26亿元,算力高端光纤订单拉动产品盈利大幅提升。

2. 亨通光电:半年净利30.16-35.68亿元,同比增86.94%-121.20%,海外市场、海缆与算力业务三重增收。

3. 中天科技:净利同比上涨50%-60%,算力基建带动光通信产品量价齐升。

4. 中小厂商集体回暖:通鼎互联、华脉科技、长江通信实现扭亏;永鼎股份、杭电股份同步预增,行业盈利普涨。

二、三大核心逻辑支撑本轮超级周期

1. AI算力集群需求量级翻倍

万卡级GPU智算中心光纤用量是传统机房5-10倍,2026年全球AI光纤需求破1亿芯公里,同比最高增233%。预计2027年AIDC光纤需求占比升至30%-35%,成为行业第一增长曲线。海外巨头加码算力基建,订单预付锁产,排期拉长至2028年。

2. 供给端长期受限,供需持续紧平衡

光纤预制棒为核心产能瓶颈,新产线建设周期18-24个月、投入超10亿,2026年无新增产能落地,增量产能2027年底才释放。国内四大龙头掌握全球60%以上光棒产能,产能利用率超95%,厂商优先生产高毛利特种光纤,进一步压缩普通光纤供给。2026全年光纤供需缺口1.8亿芯公里。

3. 光纤价格暴涨,行业盈利重塑

传统G.652.D光纤从不足20元/芯公里涨至100元;算力专用G.657.A2特种光纤32元涨至240元,涨幅650%。行业交易模式从赊销转为全款预付,产业链话语权彻底反转。

三、行业持续性与潜在风险

景气延续逻辑

全球AI资本开支持续加码,800G光模块出货预期上调,国内东数西算、全国一体化算力网络同步推进,叠加海外通信基建升级,紧平衡格局至少维持至2027年末。

潜在风险

1. 2027年底存量扩产、新玩家产能集中落地,或缓解供需缺口,压制产品价格;

2. 板块短期涨幅较高,存在估值透支回调压力;

3. 高端光纤海外客户认证周期长,新进入者产能落地不及预期风险。

受益核心企业

长飞光纤:全球光棒龙头,高端算力光纤产能充足,业绩弹性行业第一

亨通光电:海缆+海外算力双赛道共振,利润规模行业领先

中天科技:光通信全产业链布局,受益国内算力基建扩张

通鼎互联、华脉科技:行业回暖实现业绩扭亏

以上信息仅供参考,不构成投资建议。