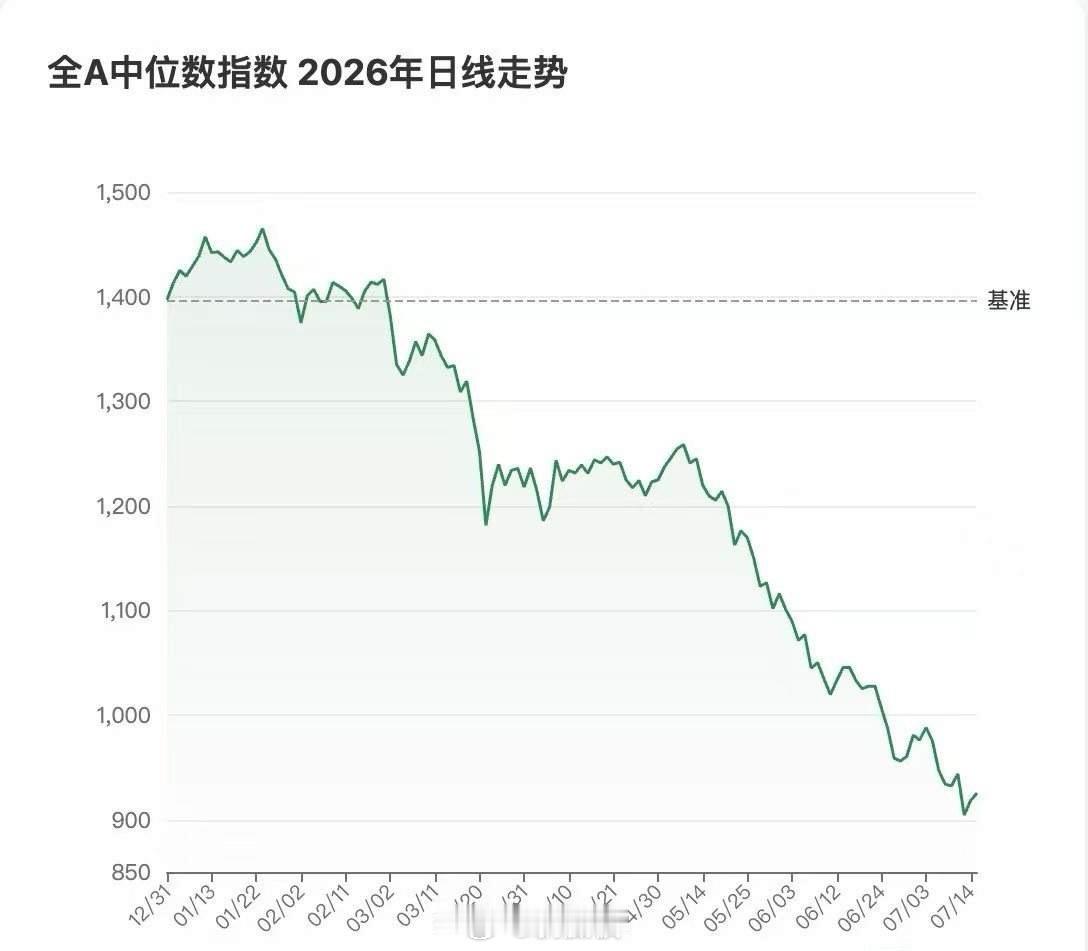

为什么在A股,业绩年年增长的公司股价不涨,而还在亏损的科技股反而能翻几倍?

先说那些业绩年年增长的公司,比如消费股、价值股。

市场现在盯着的,根本不是它们过去赚了多少,而是未来还能不能接着赚。

问题是,在人口萎缩、大家不敢花钱、资产负债表都在收缩的大环境下,这些公司想再往上蹦跶,基本没戏了。

它们的成长曲线已经画到了天花板,现在就是顶点。

股价这东西,说白了就是一份对未来现金流的贴现合同,不是发给你过去成绩的奖状。

当市场觉得你未来很难再长大,账上的现金只能拿来分红或者回购股票,那你的合理估值就得往下调。

再看那些亏损的科技股,逻辑正好反过来。它现在亏不亏钱不重要,重要的是万一它成了,能长多大。

这就像买一个期权,下行风险有限,最多退市归零,但上行空间没有顶。

只要故事足够大,从零干到几百亿营收的想象空间就摆在那。

机构和游资买的其实是概率乘以赔率。

就算这事最后只有10%的成功率,但只要赔率是十倍二十倍,这笔账算下来就划算。

所以现在A股实际上有两套定价体系在同时运行。

一套给成熟资产,贴现率越来越高,因为大家对它的天花板越来越确定;

另一套给成长期权,贴现率几乎为零,因为大家对它的想象空间越来越不确定。

而在牛市那种讲故事的氛围里,不确定恰恰就等于无限可能。

用PEG这个指标一算就更清楚了。PEG等于市盈率除以净利润年复合增长率。

通常PEG小于1说明估值匹配增长、有性价比,大于2就说明估值贵过了增速。

拿A股具体公司来算算:长江19.2倍市盈率,增速只有4.5%,PEG差不多是4.3。茅18.1倍市盈率,增速5%,PEG大概3.6。

工行7倍市盈率,增速2.5%,PEG也有2.8。这些公司盈利稳定,年年正增长,但增速常年卡在个位数,有些甚至接近停滞。

看起来市盈率很低,很便宜,但一除以增速,PEG立马就上去了,资金当然不愿意给更高的溢价。

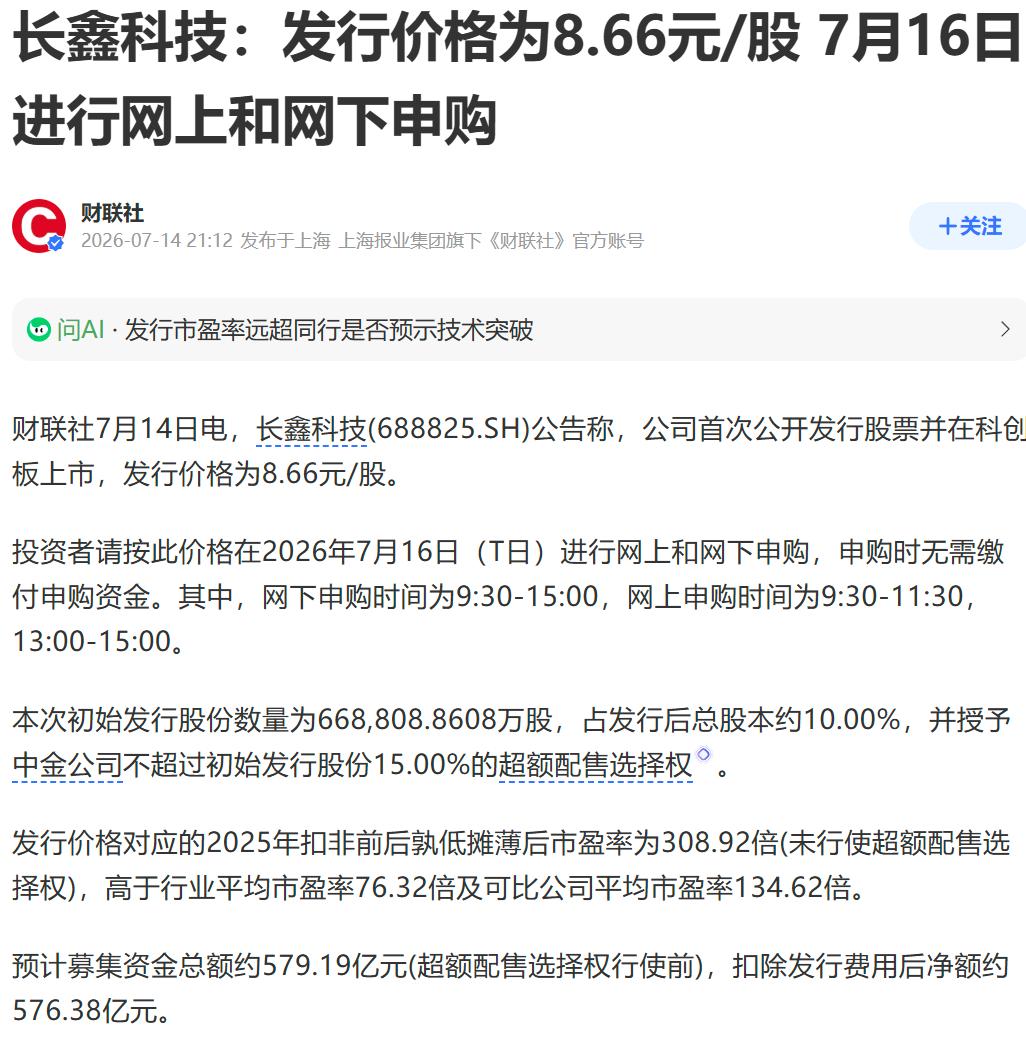

再看科技股。HWJ今年预测市盈率大概200倍,但增速预计能达到100%,PEG差不多是2。

HG预测市盈率大约100倍,增速预计75%,PEG大概1.4。

这些公司亏损或者微利只是暂时的,市场用的是远期PEG来定价,根本不等业绩兑现,先把未来的增长空间打满。

高市盈率只是表面现象,如果利润每年翻一倍,两年后市盈率直接就变成原来的四分之一,动态PEG反而比大多数蓝筹股还低。这就是资金愿意追高背后的逻辑。

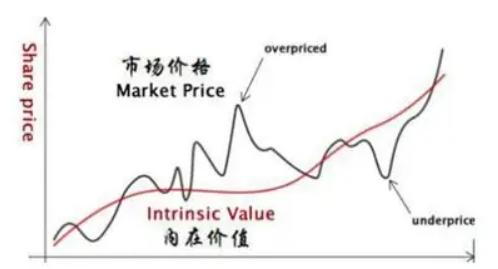

其实想想更本质的东西:假如一个公司业绩完全没有波动,稳定向上,整个股市基本面也完全不变,而且所有人都知道这个信息,那它的股价从上市第一天就会被合理的估值定死,股价随时间走就是一根完美的横线。

因为股价反映的是公司未来所有价值的总和,这个总和一旦被确定,股价也就不动了。

股票的涨跌,是因为某些原因让公司未来的所有价值发生了变化,或者至少是人们心里的预期变了。

股票交易本质上赚的是预期差,不是预期本身。

成长股就算没有盈利,也会有人提前押注,因为他们发现了一个有成长性的标的,而且很多人还没意识到它真正的未来价值。

这些人以低估的价格买进去,等着未来退出。能在AI热度起来之前就提前布局科技的人,那才是真正的价值投资思路。

而不是一直守着一个没有成长性的现金流机器,光靠吃股息过日子。

![高手啊![赞]散户也有高手!刚才刷头条,刷到了个散户,这个A股的散户判断好准哦](http://image.uczzd.cn/12953569041097869555.jpg?id=0)