股东分析:

从2026年一季报可以看到,沪股通减持了1.44亿股,其他股东无变化。一季报显示农业银行股东总数从年底的57.4万户大幅增加到66.66万户,增加了9.26万户。农行的筹码最近几个季度明显开始分散,小股东数量同比去年增长接近50%。

营收分析:

根据2026年一季报,农业银行营业收入2062.55亿,同比去年增长10.49%。其中净利息收入1511.96亿,同比去年增长7.55%。非利息收入中,手续费和佣金收入302.08亿,比去年同期增长7.85%。归属股东净利润751.85亿,同比去年增长4.52%。更多细节的数据和环比数据参考表1:

表1

农业银行营收中主要的看点有2个:1,净利息收入同比增速从去年年报的下跌转为上涨且涨幅不小;2,其他非息收入同比大幅增长。

一季报农行披露净息差1.26%,同比去年一季度的净息差1.34%下滑8bps,同比降幅5.97%。我们假设农行的净利差和净息差之间保持12bps的差距,和去年年报基本一致,即净利差为1.14%。然后,我们利用之前使用的净息差还原法,用如下表2复盘农行25年全年和26年一季的净息差变化:

表2

从表2中可以看到农业银行2026年第一季度单季的净息差为1.26%,环比2025年第四季反弹了4bps。净息差下跌的趋势有所改善。资产收益率环比下降5bps,付息负债成本环比下降了9bps。同比去年1季度,资产收益率下降了31bps,负债成本下降了26bps。

农行的净息差下降幅度虽然比去年同期有所收窄,但是依然有将近6%的降幅。对应净利息收入同比增速7.55%。

接下来我们再来看看农行的其他非息收入。到目前为止我已经写了6-8家上市银行的一季报。各家银行的其他非息收入表现迥异。基本分为3大类:1,城商行,2,想做高营收的全国性银行,3,躺平的全国性银行。其中,多数城商行今年一季报其他非息收入都是同比显著下降;全国性银行中有“积极向上”的,比如:平安银行,建行,农行,这些银行的其他非息收入同比大幅增长;最后一类“躺平”的,比如:招行,兴业银行,这些银行的其他非息收入小幅下降。

我们看一下农行的其他非息收入明细,如下图1所示:

图1

从图1中我们可以看到农业银行2026年第一季度其他非息收入之所以能够同比实现较大幅度的增长,主要有两个原因:1,投资收益180.43亿同比大幅增长151.54%,其中以摊余成本计量的金融资产终止确认产生的收益贡献了110.96亿。用直白的话说就是农业银行在第一季度抛售了部分持有到期的高息债券,提前兑现了收益。2,其他业务收入,同比也有所增长,大概率和农行的保险业务或者贵金属交易业务有关。

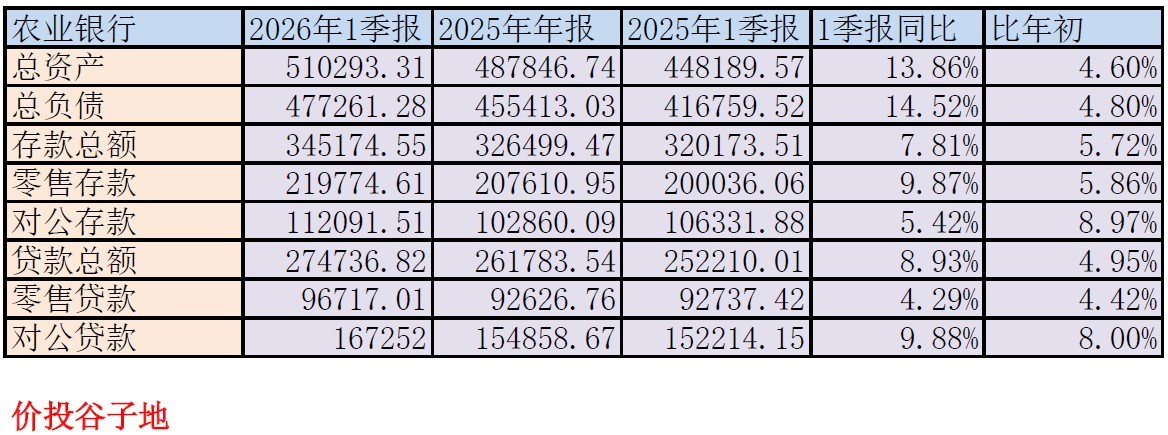

资产分析:

2026年一季报显示,总资产51.03万亿,这事农行历史上第一次跨上50万亿资产规模的台阶,同比去年同期增长13.86%。其中贷款总额27.47万亿,同比去年同期增长8.93%。总负债47.73万亿同比去年增速14.52%。其中存款总额34.52万亿,同比增速7.81%。更多的数据请参考表3:

表3

从表3中我们可以看到,农业银行的规模扩张速度比去年大幅提升。个人认为农业银行2026年第一季度资产规模扩张同比大幅提升的主要原因有三个:1,去年的基数太低。2025年第一季度农业银行总资产同比增长6.31%。2,央行定调今年流动性,作为央行的放水主要渠道,肯定是要配合央行大规模扩张的。3,定增融资开闸在即,马上就要有弹药了,所以冲锋肯定特别猛。

我注意到农行的资产负债结构,存贷增速低于总资产和总负债的增速。存款增速大概只有负债增速的一半多一点。而且,从存款内部的结构看,活期存款同比增速5.45%,比存款增速还要低。

不良分析:

根据2026年一季报,农业银行不良贷款余额3,553.86 亿元,比上年末增加119.30亿元;不良贷款率1.25%,比上年末下降0.02 个百分点。拨备覆盖率292.55%和上年末持平。根据数据可以推算出贷款减值准备余额约为10396.82亿,比去年年报的10047.8亿增加了349.02亿。

农行2025年年报披露的贷款减值损失约为信用减值损失的111%。所以,我在这里就假设一季度贷款减值损失约等于信用减值损失,即737亿。由于农业银行不披露收回往年已核销数据,我只能以规模相当的工行和建行一季度数据的平均值40亿作为参考。由此可以算出农业银行一季度的核销≈737+40-349=428亿。所以,估算农行一季度新生成不良下限约为428+119.3=547.3亿。2025年以相同的算法计算出来的新生成不良下限是1485.14亿。

资本充足率分析:

农业银行核充率为10.8%比年初的11.08%下滑了0.28个百分点,和去年一季报的11.23%相比小幅下滑了0.43个百分点。农行的核充率环比和同比下降主要是规模扩张速度较高。不过还好2季度马上就要定增了,核充率不足的问题可以缓解。

点评:

农业银行的营收同比增长超过10%。其中,净利息收入增长受到规模增长拉动,手续费增长受益于大财富管理业务,其他非息收入增量主要来自抛售持有到期债券提前兑付浮盈带来的投资收益。

资产质量延续了2025年的趋势,新生成不良增加较为明显,依靠大幅提升信用减值计提确保了不良指标和风险抵补指标保持可比同业的最优水平。受到资产规模大幅扩张的影响,核充率同比和环比都有所下降。不过好在股权定增应该就是2季度的事了,定增后核充率会有所提升。