先问你一个扎心的问题:你老公的年薪,够你家花几年? 不是问现在,而是问——如果他突然失去赚钱能力,你家账户里的存款,能撑几个月?

上周,一位客户给了我一个真实答案:“3个月。”她老公年入50万,房贷1.2万/月,孩子学费加兴趣班8000/月,家里日常开销6000/月。存款不到10万。她说:“我一直以为我们家挺有钱,直到我算了这笔账。”

一个家庭最大的幻觉,就是把“高收入”和“抗风险”画等号。

今天我不推销任何产品,只从证券投资顾问的视角,帮你算清楚三笔账。算完你就知道,为什么有人年入10万却睡得踏实,有人年入50万一夜返贫。

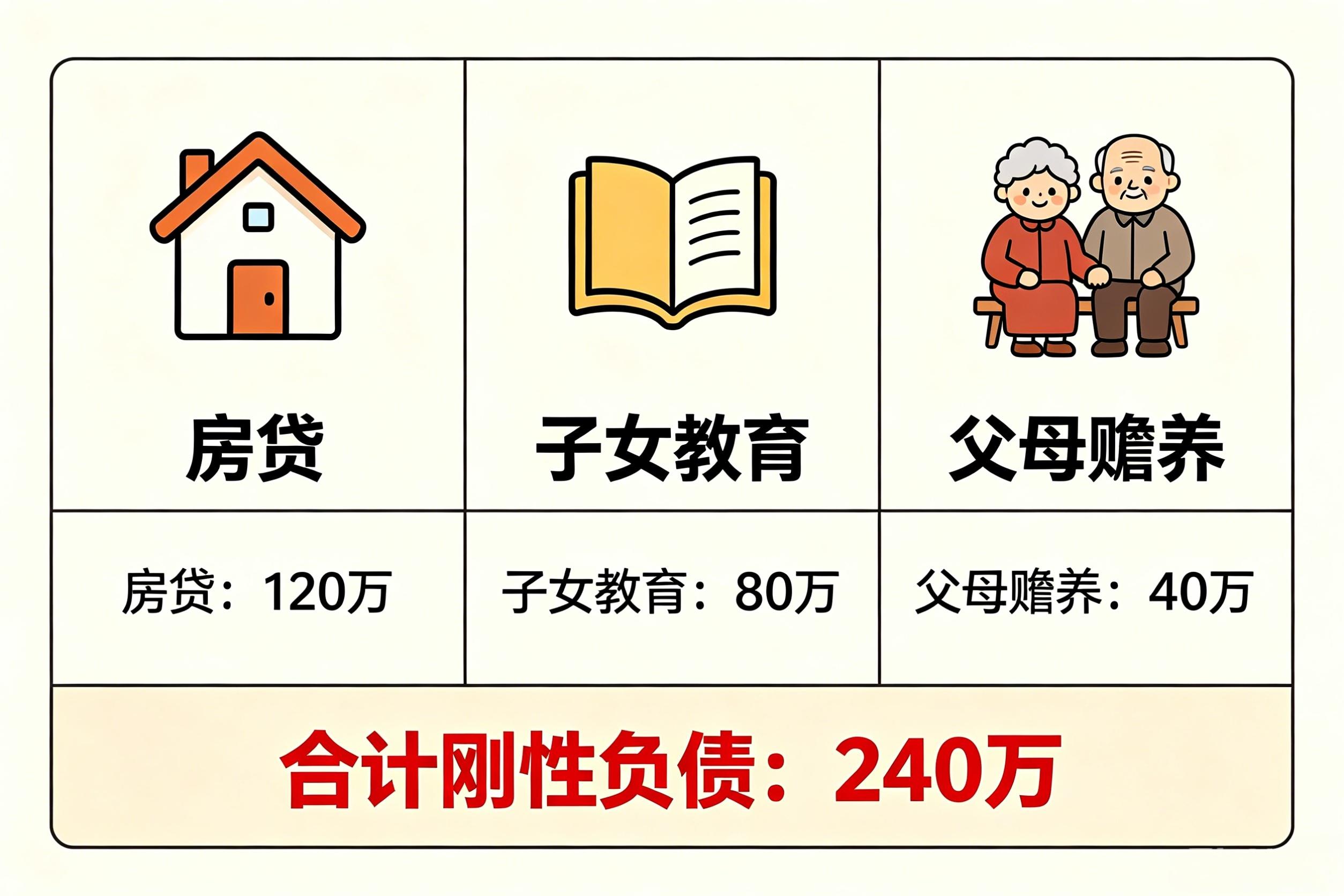

第一笔账:房贷 + 孩子教育 + 父母养老 = 多少钱?把你家当成一家公司。这家公司的“利润”是老公的年薪,“负债”是未来必须支付的账单。

来,拿张纸,跟我一起填三个数字:

房贷剩余总额:______万(别写月供,写总欠款)孩子从今天到大学毕业的教育总费用:______万(公立小学≈15万/人,私立翻倍)父母未来20年赡养费:______万(按每月2000算,20年≈48万)把三个数字加起来。我帮你算一个典型家庭的数:房贷100万 + 两个孩子教育80万 + 父母赡养60万 = 240万。

这240万,是你家未来20年必须赚到的钱。不是“目标”,是“刚需”。 如果老公倒下,谁来填这个坑?

第二笔账:存款 ÷ 月支出 = 几个月?

第二笔账:存款 ÷ 月支出 = 几个月?翻开你家银行卡,看看活期+定期+理财里能马上取出来的钱有多少。然后除以你家每个月的固定支出(房贷+生活费+学费+保费等)。

客户A:存款30万,月支出2万 → 15个月客户B:存款120万,月支出4万 → 30个月客户C:存款5万,月支出1.5万 → 3.3个月

我见过最狠的一个客户,存款够撑86个月。她不是最有钱的,但她老公早早配了保险。 那笔保险理赔金,被她算进了“存款”里。

第三笔账:用不到年薪2%的钱,买一张“家庭续命卡”很多人觉得保险贵。我们来算算,给35岁男性配齐下面三样,到底要多少钱:

工具

作用

建议额度

市场参考年费

定期寿险

人不在了,赔钱给家人还贷、养娃

覆盖家庭总负债+5年生活费的总额

约3000-4000元/年

重疾险

生大病了,赔一笔钱弥补收入损失

3-5倍年收入

约4000-5000元/年

百万医疗险

住院费报销,不限社保目录

200万以上

约300元/年

合计每年约8000-10000元。 对年入50万的家庭,不到年薪2%。一杯星巴克的钱,换一个不崩溃的未来。

一个反常识的结论:越是“看起来有钱”的家庭,越脆弱你有没有发现,身边那些真正被风险击垮的,往往不是低收入家庭?

低收入家庭有保障房、有低保、有社会救助。而中产家庭——背着房贷、送孩子上私立、养着两辆车——一旦现金断流,房子可能被法拍,孩子可能转学,父母可能重新出门打工。

这不是危言耸听,是每天都在发生的真实故事。

写在最后:你的“安全感”不来自年薪,而来自这三个数字

写在最后:你的“安全感”不来自年薪,而来自这三个数字今天这篇文章,不需要你买任何东西。只需要你花10分钟,回答三个问题:

你家未来20年必须花的“刚性支出”是多少?你家现有存款,够支付几个月的“刚性支出”?如果每年拿出收入的一小部分,就能把“几个月”变成“一辈子”,你愿意吗?欢迎在评论区写下你的答案。完全自愿,无需透露精确数字,用区间(如“200-300万 / 6-12个月 / 愿意”)即可。例如“320万 / 6个月 / 愿意”。我会挑选有代表性的留言,在后续文章中以匿名方式统一分析常见误区(不涉及具体操作建议)

如果你想自己算一遍“生存时间表”,可以直接复制下面的空白表格,填上自己的数字:

房贷剩余总额:______ 万孩子教育总费用:______ 万父母赡养总费用:______ 万家庭月支出:______ 万现有可动用存款:______ 万(免责声明:本文仅为风险管理思路分享,文中数据为参考示例,不构成任何具体产品或投资建议。保险配置请结合个人实际情况,详细阅读条款。市场有风险,投资需谨慎。)

我是小丫,一名券商在职证券投资顾问。下一期,我们来聊聊《房租4200,月供9000,我到底该不该买房?》。欢迎关注。