看到这个新闻,真的是感慨万千。

过去那批高高在上的外资消费巨头,如今在中国市场终于装不下去了,“贵族冰淇淋”哈根达斯也着不住了。

又发生了什么大事?

又发生了什么大事?就在昨天,当地时间2026年6月1日,美国食品巨头通用磨坊正式宣布,把旗下哈根达斯在中国内地的实体门店和礼品业务,独家授权给了一家中国本土投资财团,而主导接盘的,正是卖十几块钱手打柠檬茶的新茶饮品牌柠季。

你没听错,那个曾经靠着一句“爱她就带她去哈根达斯”把中国中产和文艺青年迷得神魂颠倒的冰淇淋贵族,现在连自己的店都不想开了,直接把经营权扔给了做下沉市场起家的中国茶饮小老弟。

一时间,社交媒体上哀鸿遍野,好多人感叹“时代的眼泪”,仿佛一个高高在上的贵族,突然就委身给了平民。

但我只想说一句扎心的大实话:别替它惋惜了,这一天,早该来了。

哈根达斯这个操作,不过是蓄谋已久的“套现”

哈根达斯这个操作,不过是蓄谋已久的“套现”事实上,这一次,通用磨坊在这份协议里明确表示,他们将继续保留哈根达斯在中国最赚钱、最轻松的零售和餐饮业务。

什么意思?

就是你在各大超市、全家便利店里买的盒装哈根达斯,这块利润极高的肥肉,美国人依然死死攥在自己手里。而他们丢给柠季的,是那些开在全国各大核心商场一楼、租金贵得吓人、装修和人工成本极高的线下实体门店。

说白了,通用磨坊就是发现以前躺着把钱挣了的日子一去不复返,实体门店从下金蛋的母鸡变成了吞噬利润的无底洞,于是赶紧壮士断腕,把最脏最累、最不赚钱的重资产包袱甩锅给中国本土企业,自己退居幕后专心当个稳赚不赔的包租公。

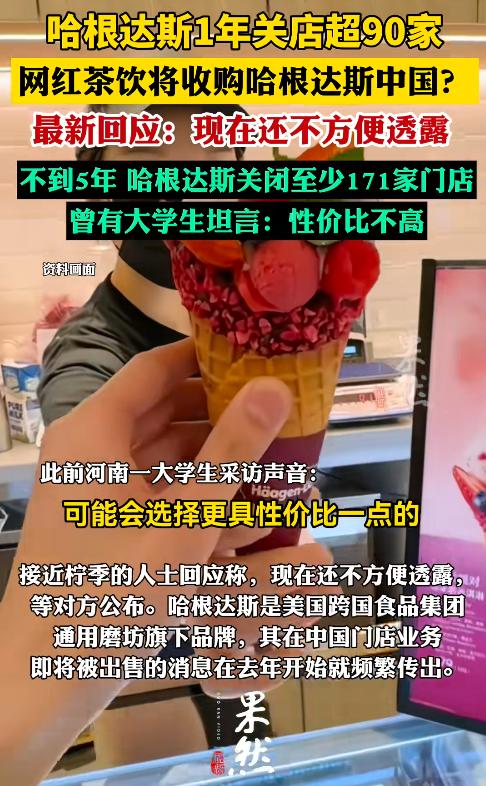

为什么哈根达斯的实体店会接连倒闭?

为什么哈根达斯的实体店会接连倒闭?根据报道的数据,2019年哈根达斯在中国内地还有550家店,到了2026年5月底,在营门店数量已经出现断崖式下跌,仅剩不到两百家。

造成这一切最大的原因——中国消费者是真觉醒了,大家不再愿意为外资品牌的傲慢交这笔智商税了。

毕竟曾经的哈根达斯有多嚣张,想必大家都有所耳闻。

二十多年前,当中国的人均工资还在三位数挣扎时,哈根达斯就敢把一个小小的单球冰淇淋卖到几十块,这个时候的哈根达斯卖的根本不是乳脂和糖的混合物,它卖的是“西方中产阶级生活方式”的入场券,是阶层身份的社交货币。

但现在,随着互联网信息的彻底扁平化和出境游的普及,这层滤镜碎了一地。

大家猛然发现,哈根达斯在美国的大超市里打折时也就几美元一大桶,老外都是穿着大裤衩买回家当看剧零食拿大勺子挖着吃的。这种巨大的信息差一旦被抹平,品牌高贵的人设就迎来了毁灭性的祛魅。

当大家回归理性后,再看哈根达斯的产品,就显得极为尴尬了。论极致的口感,它打不过现在商场里遍地开花的纯手工意大利Gelato;论配料表的干净健康,它干不过极度内卷的本土新消费品牌;论排队打卡的社交属性,更是被各种疯狂联名的新中式茶饮按在地上无情摩擦。

产品体验支撑不起高昂的品牌溢价,被抛弃只是时间问题。

值得注意的是,外资滤镜破碎的还不止这么一家

值得注意的是,外资滤镜破碎的还不止这么一家如果我们把视野放大就会发现,哈根达斯的溃退,并不是个例。

比如,2017年以及2020年,麦当劳被迫把中国业务分批卖给了中信资本;到了今年,也就是2026年4月,华尔街见闻等媒体报道,星巴克以40亿美元将其中国业务多数股权出售给了私募股权公司博裕资本;再到如今的哈根达斯甩掉门店包袱。这些曾经不可一世的西方消费巨头,正在排着队退出中国的线下实体直营。

为什么?因为他们在实操层面,真的玩不过如今的中国本土军团了。

外企的通病就是决策链条极长,一个中国区的新品上市或者促销方案,还要做成精美的PPT发给大洋彼岸的美国总部去审批。这种傲慢且低效的做派,在卷到飞起的中国餐饮大军面前,简直就是拿着大刀长矛对抗马克沁机枪。你看看这次接盘的柠季,目前已经拥有超3000家门店。中国本土茶饮品牌一个月上的新品、搞的营销活动,比哈根达斯过去十年弄的还要多。

面对消费需求极度碎片化、要求极致性价比的中国大市场,跨国公司的直营模式已经彻底失灵了。

海天酱油冰淇淋

所以,外资集体跟中资“联姻”,并不是真看上了中资,而是在找接盘侠罢了。

---