2026年才过了一半,中国出口的成绩单已经让很多人坐不住了。

海关总署6月发布的数据显示,1到5月中国货物贸易出口额达到了11.91万亿元,同比增长11.8%。5月单月出口2.59万亿元,增速拉到13.8%。更值得关注的是结构:机电产品出口7.58万亿元,增长18.4%,占出口总值的63.6%。

超过六成出口是机电产品。把时间拉长看,二十年前的2005年机电产品出口占比约为56%,现在干到63.6%。中国的出口,正在从“卖袜子卖玩具”变成“卖汽车卖芯片”。

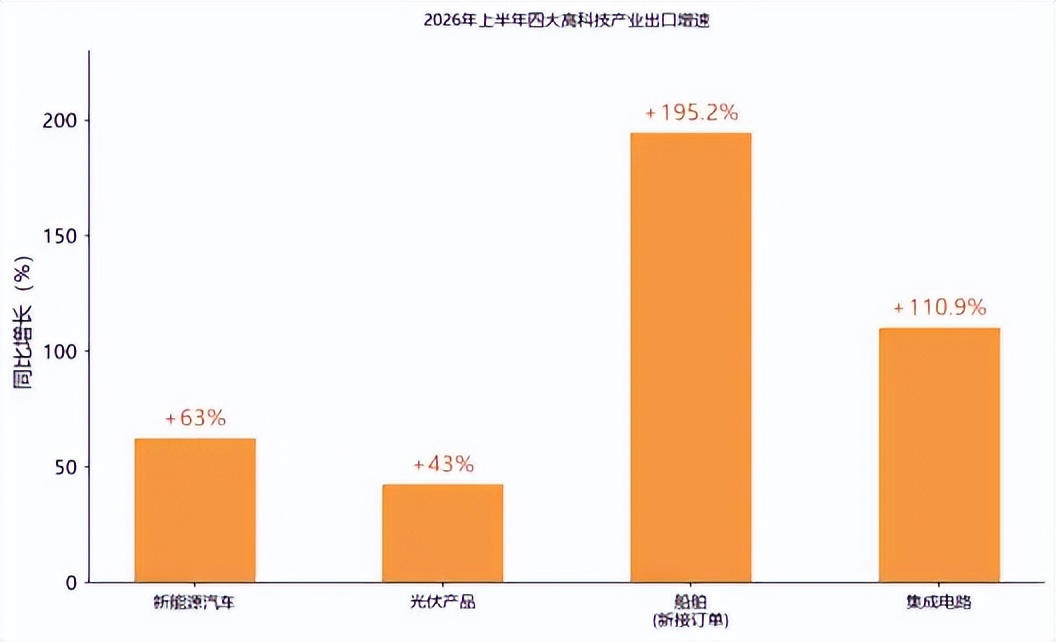

在所有出口品类里,有四个产业的数据最亮眼:汽车1-5月出口超400万辆、光伏出口在退税取消后不降反涨约43%、船舶新接订单占全球超八成、集成电路5月单月出口额暴增110.9%,在4月已超越自动数据处理设备成为第一大出口单品。

四个产业,四个数字,讲的其实是同一个故事。这个故事,是中国工业体系经历几十年的爬坡之后,基本上走完了从低端制造到高端制造的转型。2026年的出口数据,放出了一个再也藏不住的信号。中国制造换了赛道,而且换的是一条以前没人觉得能跑赢的赛道。

从卖袜子到卖芯片

从卖袜子到卖芯片十年前外国人买中国,图的是便宜。衣服、鞋子、塑料制品、小家电,走的是价格碾压路线。如今外国人买中国,是因为有些东西全球只有你能造、只有你能按时交货。

从“因为便宜而买”到“因为只有你能造而买”,这个转变背后是一整个工业体系的代际跃迁。如果你还有印象,2005年前后中国出口的代名词还是“8亿件衬衫换一架空客”,现在倒过来了。

机电产品出口占比从不到50%爬到63.6%,意味着每出口100块钱的东西,超过63块是高附加值的工业制成品。集成电路5月出口355.5亿美元,同比暴增110.9%,对当月整体出口增速的拉动高达5.9个百分点。

芯片这个品类,已经从需要进口的东西变成了拉动出口的东西。这个翻转在五年前几乎不可想象。如果你在2019年跟人说“五年后芯片会成为中国第一大出口单品”,大概率会被当成笑话。

新能源汽车的数据更直观。今年1到5月,中国汽车出口量同比增长53.8%,新能源汽车增长78.5%,占比71.6%。5月,欧洲31国市场,中国乘用车月度新车注册量首次超越日本车企,市场份额冲到12.01%。日本车企在欧洲经营了半个世纪,中国车企用了不到五年就追平了。你想想看,日系五十年建起的市场地位,被中国企业用五年撬动——这不是进步,是代差。

退税没了,出口反而涨了

退税没了,出口反而涨了光伏是四个产业里最具“反常识”色彩的一个。

今年4月1日,施行了超过十年的光伏产品出口退税政策正式终结。所有人都预测出口会暴跌。但数据出来之后,所有人都愣了:1到4月光伏产品出口量同比增长约43%,东南亚市场4月单月组件出口量一口气暴涨了267%。

退税没了,出口反而涨了,这件事比任何一篇分析文章都更有说服力地说明了一个事实:中国光伏的竞争力,从来就不在那几个点的退税上。退税是婴儿时期的营养液,不是成年后的必需品。

深层逻辑很简单。光伏的竞争力在哪?在全产业链。从硅料提纯到硅片切割,从电池片制造到组件封装,每一个环节最先进、最大规模的产能全在中国。

全球光伏产能超过80%在中国。退税取消之后,真正受影响的是那些靠退税勉强维持利润的中小企业,头部企业的订单反而因为竞争者出局而更集中了。取消退税不是“断奶”,是行业的成人礼。取消之后还在涨的,才是真本事。

订单排到2030年

订单排到2030年工信部5月发布的数据,2026年一季度中国造船新接订单5953万载重吨,暴增195.2%。Q1完工1568万载重吨增46%,手持32230万增43.6%。三大指标全部领跑全球,新接订单占全球84.9%。

上半年结束时,据克拉克森初步统计,中国新船订单量达到10901万载重吨,全球份额飙到80.9%。中国船舶的排期到了2029年,广船国际汽车运输船排到2030年。出口船舶占完工量的96.1%,几乎都是给外国人造的。

造船这一轮繁荣有三个驱动力。最直接的是地缘冲突,霍尔木兹海峡被封锁后各国抢着造船囤船。另外,老旧船舶到集中更新期,平均船龄偏高,加上环保法规倒逼换绿色动力。三重需求叠加,日韩产能已经拉满,全球增量订单只有中国接得住。

芯片的真相:量稳价升

芯片的真相:量稳价升集成电路是四个产业里增速最猛,也是最容易被误读的。

集成电路在4月已超越自动数据处理设备,成为第一大出口单品。5月出口355.5亿美元暴增110.9%,对出口增速拉动近6个百分点。

但拆开数据,事情没那么美好。4月集成电路出口金额同比涨了100.1%,但出口数量只涨了3.7%。中国芯片出口暴增的真相是:不是卖出了更多颗芯片,是卖出了更贵的价格。涨价的驱动力是AI需求。

全球科技巨头2026年资本支出约7000亿美元,大批投向AI基建,对HBM高带宽存储的渴求把高端存储芯片价格推高了2到3倍,长鑫科技一季度净利润247亿元,超过了科创板610家上市公司利润总和(剔除中芯国际等少数企业)。

一个未上市芯片公司的季度利润,超过了整个科创板所有上市公司加起来的总和,这就是AI需求给存储芯片带来的爆发力。

中国芯片真正的突破在哪?在存储。

长江存储2022年推出232层NAND Flash样品,2023年实现规模化量产,进入全球第一梯队。长鑫科技的DRAM进入主流供应链。在存储器这个品类上,中国芯片已经可以跟三星、SK海力士坐在同一张桌上吃饭了。

但高端逻辑芯片,手机电脑CPU、AI训练的GPU,差距仍然存在。真正的考验在后面:存储芯片是强周期品,AI需求一旦降温,暴增会自然退潮。那时候还能不能维持增长,才是中国芯片产业真正的成年考试。

下一站在哪

下一站在哪四个产业有一个共同的下一站:不是在多卖东西,是在更多国家建工厂。比亚迪在匈牙利建整车工厂,奇瑞在西班牙与当地企业合资生产,长城在巴西落地。光伏企业去中东和美国建产能。从“中国制造卖全球”到“中国企业在全球制造”,这个切换才刚刚开始。5年后你回头看,2026年可能不是中国车卖了多少辆的峰值,而是中国车企在海外建了多少厂的起点。

2026年的出口数据,放出了一个清晰的信号:中国工业体系的高端化转型,基本走完了。但“走完转型”不等于“可以停下来”。翻看产业发展史能看到,2008 年全球造船行业当时认为升级已经到位,后续行业迎来一轮深度洗牌。

日本90年代在存储芯片领域曾领先全球,后来被韩国反超。历史的教训很简单:转型完成只是下一轮竞争的入场券,不是领奖台。

四个产业的下一道考题各不相同:光伏要证明没有补贴也能持续赚钱,芯片要证明不靠周期涨价也能增长,船舶要证明这一次的超级周期不是2008年的翻版,新能源汽车要证明被全世界围堵也封不住。四个考题,四个没有退路的战场。

这些考题, 答案在研发投入的增速里,在海外工厂的产能爬坡里,在下一代技术的储备里。

2026年的出口成绩很好,但好数据从来不是发展的终点,它是全新的起点,而起点之后才是真正的挑战与机遇。