你存了20万,想还房贷,又想投资,又怕亏,又想花……最后,它静静躺在活期账户里,连2%的收益都没有。

上周,一位客户把20万奖金死死按在活期里半年,跑来问我:“老师,这笔钱,我到底该拿它怎么办?”

我没直接回答。我让他做了三道判断题。做完之后,他自己画出了答案。

今天,我把这套 “闲钱3步红绿灯法” 分享给你。一共3个问题,回答完,你的20万该去哪,一目了然。

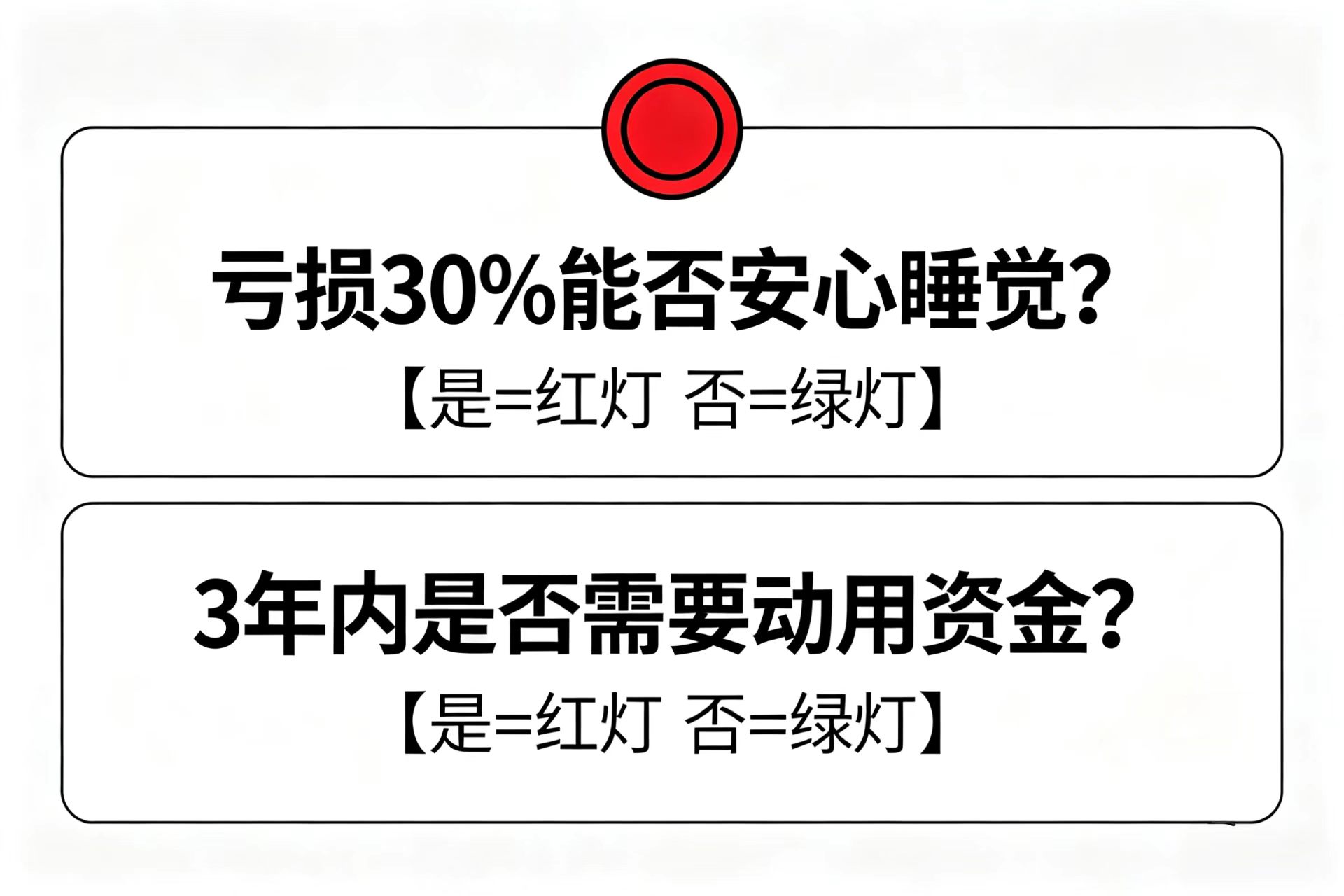

第一步:先看“红灯”——这笔钱,真的是“闲钱”吗?第一个灵魂拷问:如果这笔钱突然亏掉30%,你晚上睡得着吗?

睡不着 → 红灯。说明你骨子里是极度厌恶风险的。这笔钱不适合任何带“波动”的投资,包括股票基金、甚至一些混合型债基。睡得着 → 进入第二问。第二个灵魂拷问:未来3年内,你会用到这笔钱吗?(比如买房首付、孩子留学、换车)

会用到 → 红灯。3年内要用的钱,绝对不要投股票类资产。市场短期涨跌无法预测,万一要用时正好亏着,你就得被迫割肉。不会用到 → ✅ 绿灯,进入第二步。 第二步:再看“黄灯”——你的房贷利率,是“高压线”吗?

第二步:再看“黄灯”——你的房贷利率,是“高压线”吗?第三个灵魂拷问:你的房贷利率是多少?

房贷利率 > 4.5%(比如前两年5%以上上车的) → 黄灯。优先还贷。因为现在很难找到无风险收益超过4.5%的理财。提前还贷等于锁定了一个4.5%的“无风险回报”。房贷利率在 3.5% - 4.5% 之间 → 浅绿灯。可以各一半:还一半房贷降低压力,另一半做稳健投资。房贷利率 < 3.5%(比如公积金贷或LPR减点) → ✅ 深绿灯。不急着还,拿去投资。3.5%以下的资金成本非常低,市场上很容易找到超过3.5%的稳健收益。第三步:最后选“绿灯”——不还贷的话,钱往哪放?假设你通过了前两关,决定“不还贷,拿去投资”。接下来,根据你能接受的风险程度,有三个入口:

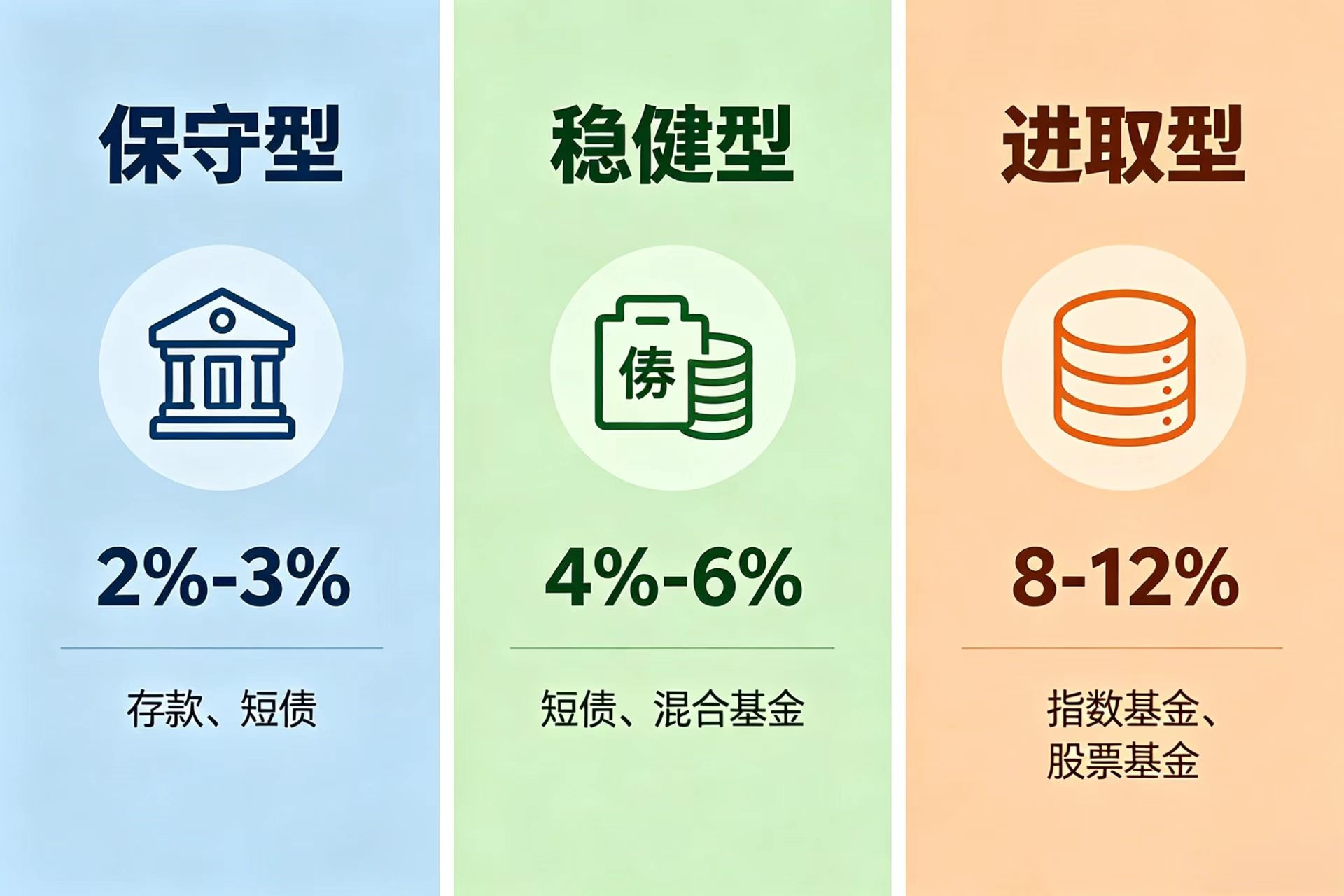

入口A:极度保守(亏一点就睡不着)

目标收益:2%-3%可选工具:银行定期(2%左右)、大额存单(2.3%-2.5%)、储蓄国债(3年期约2.0%-2.2%)、货币基金(1.5%-1.8%)适合谁:本金绝对不能接受任何波动的人。一句话:你买的是“安心”,不是收益。入口B:稳健型(能接受小幅波动,比如年化波动3%-5%)

目标收益:3%-5%可选工具:同业存单指数基金(2.5%-3.2%)、短债基金(2.8%-3.5%)、二级债基或“固收+”(3.5%-5%)适合谁:愿意用一点波动换取比存款更高的收益。一句话:这是大多数20万闲钱的“舒适区”。

入口C:进取型(能接受年化10%以上的波动,持有至少3年)

目标收益:6%-10%以上可选工具:宽基指数基金(沪深300、中证500)、红利指数基金、行业ETF(需择时,不推荐新手)适合谁:有3年以上投资经验,且这笔钱5年内不打算用。一句话:用时间换空间,但要做好中途亏20%的准备。一个真实的20万分配案例(2026年6月)我的那位客户,最后是这样分的:

房贷利率3.7% → 中等偏低,他选择只还5万,减少月供心理压力。剩余15万:5万买储蓄国债(3年期,利率2.0%)——给孩子当教育金底仓5万买短债基金(目标年化3.2%)——家庭应急备用金的升级版5万每月定投沪深300指数基金(2500元/月,分20个月投完)——博取长期增长结果:既有安全感,又有增长潜力,还有流动性。

他说:“以前看着20万不知道怎么办,现在每分钱都有名字了。”

一张“红绿灯”总结表你的情况

建议动作

参考工具

亏钱睡不着 或 3年内要用

不投资,存定期/国债

银行定存、大额存单、储蓄国债

房贷利率 > 4.5%

优先还贷

提前还贷

房贷利率 3.5%-4.5%

一半还贷一半投资

还贷 + 短债/固收+

房贷利率 < 3.5%,且5年以上不用钱

✅ 全部投资,分批进场

宽基指数定投、红利基金

核心原则:不要用“感觉”做决定,用“利率”和“时间”做标尺。

写在最后:你的20万,不应该是“焦虑”,而应该是“工具”

明天就把这张表画出来,贴在你家冰箱上。钱从来不是问题,问题是——你不知道它该去哪里。

欢迎在评论区写下你的“红绿灯”结果,比如“房贷3.9% / 5年不用 / 稳健型”。我会挑选有代表性的留言,在后续文章中匿名分析常见决策误区(不涉及个性化建议)。

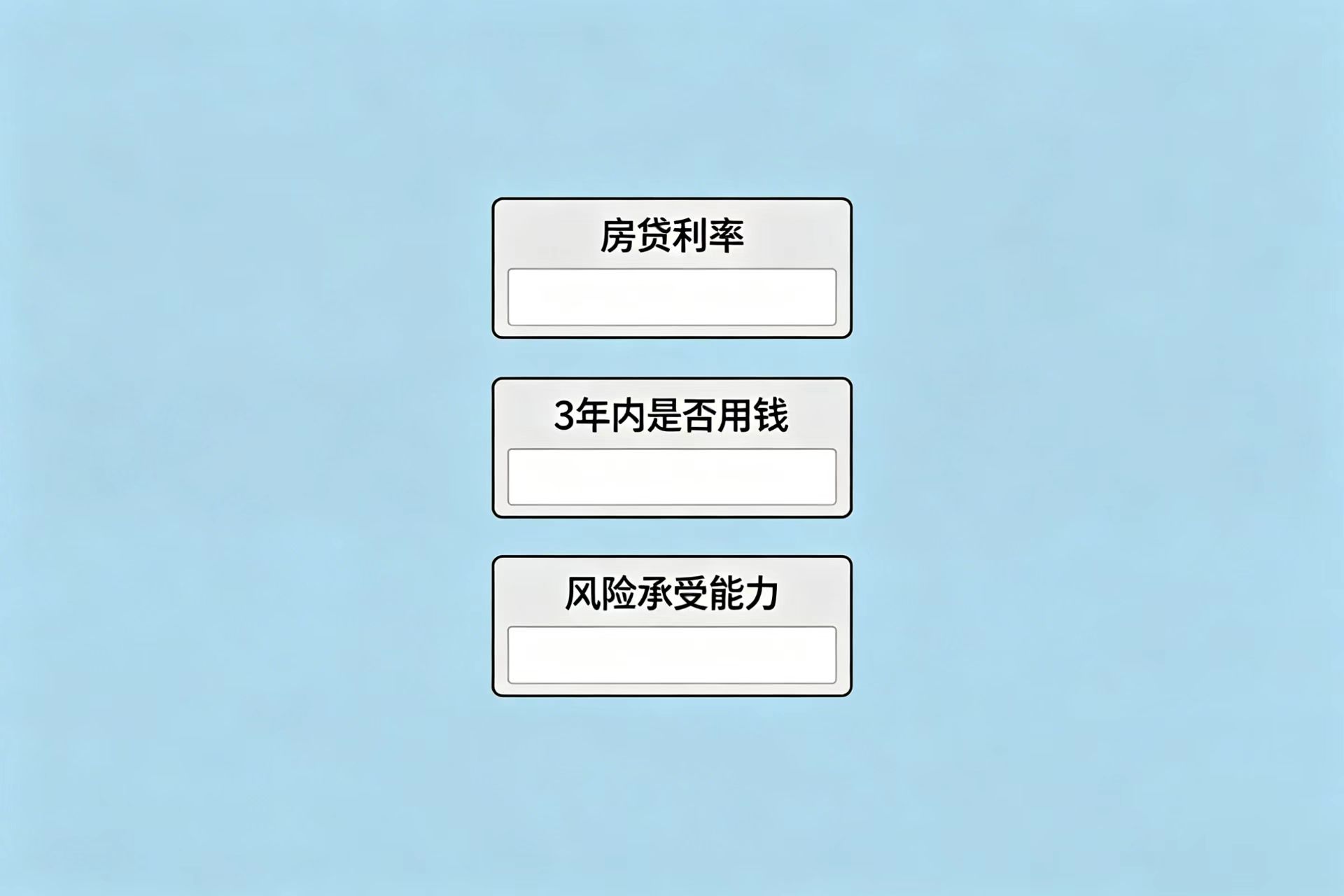

如果你想自己画一张“红绿灯”决策表,可以直接复制下面的空白框架:

房贷利率:______ %3年内是否用钱:是 / 否风险承受能力:保守 / 稳健 / 进取(免责声明:本文仅为个人投资决策思路分享,数据截至2026年6月8日,不构成任何投资建议。市场有风险,投资需谨慎。)

我是小丫,一名券商在职证券投资顾问。下一期,我们聊聊《跟着支付宝金选买基金,我亏了30%才明白这个道理》。欢迎关注。