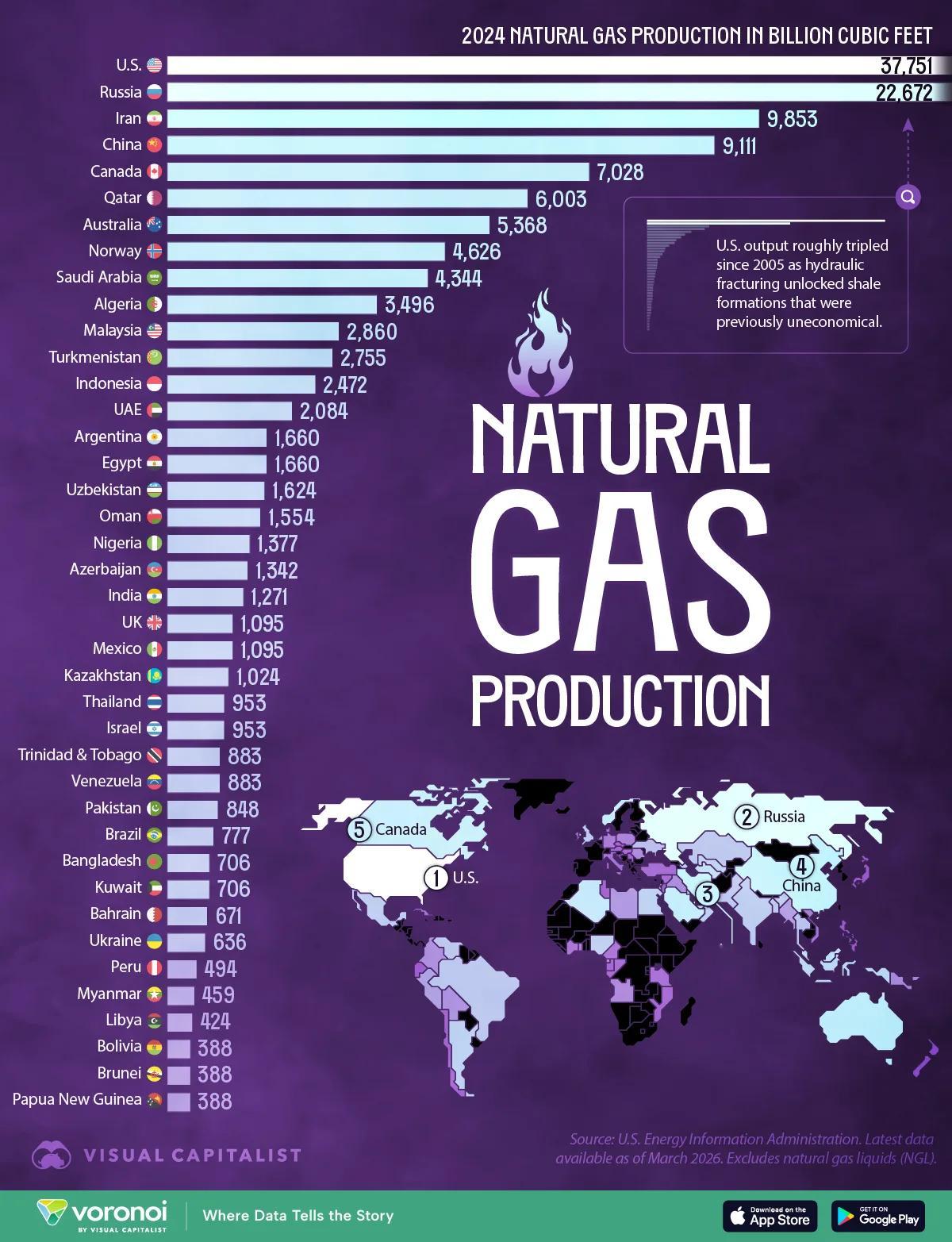

俄罗斯为啥不肯爽快让中俄天然气直通?非要夹个蒙古或者哈萨克。看明白了吧——不是技

俄罗斯为啥不肯爽快让中俄天然气直通?非要夹个蒙古或者哈萨克。看明白了吧——不是技术卡壳,是心里有算盘。据〈俄罗斯中亚油气研究〉2024年底的分析,俄方一直担心对华能源出口“通道单一化”,怕被拿捏,所以宁愿绕路、加中间人、分利润,也要留一手。俄罗斯对华输气不肯只走“最直的一条线”,不是因为地图不会画,也不是工程队没办法,而是它不愿意把自己的后路一次性堵死。中俄之间已经有成熟管线。中俄东线,也就是“西伯利亚力量1号”,2019年12月开始通气,2024年12月中国境内全线贯通,北起黑龙江黑河,南到上海,年输气能力升到380亿立方米。这条线证明,中俄跨境输气在技术上没有过不去的坎。真正让外界盯着看的,是“西伯利亚力量2号”。这条管线规划年输气约500亿立方米,设计方向是从俄罗斯西部气源出发,经蒙古进入中国。问题也在这里:它接的不只是新气田,更关系到俄罗斯过去面向欧洲的能源格局怎么转身。欧洲这几年对俄罗斯天然气的依赖明显下降,乌克兰过境通道变化、北溪管线受损、欧盟推动摆脱俄罗斯能源,都让俄罗斯传统大市场缩水。一个卖惯了大单的能源出口国,突然发现老客户越来越少,当然要寻找新买家。中国市场足够大,也足够稳定,可正因为大,俄罗斯反而谨慎,天然气管道不像油轮,今天去这港、明天去那港。管线一旦建成,几十年都要按这条路线走,卖家如果只剩一个超级买家,价格谈判时心里就不踏实。所以俄罗斯不喜欢“只修一条直线”。阿尔泰方向看起来更短,可以从俄罗斯直接接到中国新疆,但一旦路线过于单一,俄罗斯在未来谈价格、谈增量、谈结算方式时,回旋空间会变小。它更愿意把蒙古、哈萨克斯坦这样的过境方摆进棋盘。蒙古这张牌,最早不是突然冒出来的,2025年9月,俄方宣布围绕西伯利亚力量2号和经蒙古的“东方联盟”管道签署了具有约束力的备忘录。备忘录说明项目政治意愿往前走了一步,但它不是最终商业合同。气价、投资比例、工期安排、过境费用,仍然是最难啃的部分。蒙古当然也有自己的账本。管道过境能带来收入,还可能改善本国部分地区用气条件,带动建设和就业。但蒙古夹在中俄之间,又长期强调所谓“第三邻国”外交,它不可能完全不考虑外部关系。对俄罗斯来说,蒙古既是缓冲带,也是未来风险点。哈萨克斯坦方向的出现,则让这盘棋更有意思。到2026年4月,哈方仍在公开表示,俄罗斯—哈萨克斯坦—中国天然气运输路线还在研究之中。按照相关设想,一部分天然气可用于哈萨克斯坦北部和东北部气化,另一部分再输往中国。这条路未必比蒙古线更快落地,但它给俄罗斯增加了谈判筹码。蒙古线推进慢了,可以谈哈萨克斯坦;哈萨克斯坦条件复杂,也能回头推蒙古。对卖家来说,多一条备选路线,就多一分议价底气。不过,俄罗斯手里并不是全是主动牌。中国并不缺一个“非买不可”的气源。中国有国内天然气增产,有中亚天然气管道,有海上LNG接收站,还有越来越多的新能源和储能建设。能源安全不是押宝一条线,而是把篮子分开放。这也是中国谈判不急的底气。俄罗斯想要长期大合同,想要稳定现金流,还想把价格尽量谈高。中国则看重长期供应安全,也看重价格是否合理。每千立方米天然气差几十美元,放到每年几百亿立方米、合同几十年的周期里,就是一笔很大的钱。2026年的全球天然气市场也给中国更多选择。国际能源署在一季度报告中判断,全球LNG供应增长会继续加快,亚洲需求有恢复空间,但供应端也在变宽。市场越宽,中国越不需要在管道气谈判中表现得着急。所以,这件事不能只看成俄罗斯“绕路”。它更像是俄罗斯失去部分欧洲市场后,给自己重新搭一个亚洲出口架子。直通中国当然省事,但省事不等于最有利。加上蒙古或哈萨克斯坦,表面多了过路费和协调成本,实际多了政治缓冲和谈判空间。俄罗斯担心只剩中国这个大买家,中国也不愿让俄罗斯一家变成过重的供应来源。好的合作应该是互利,但互利不等于谁迁就谁。