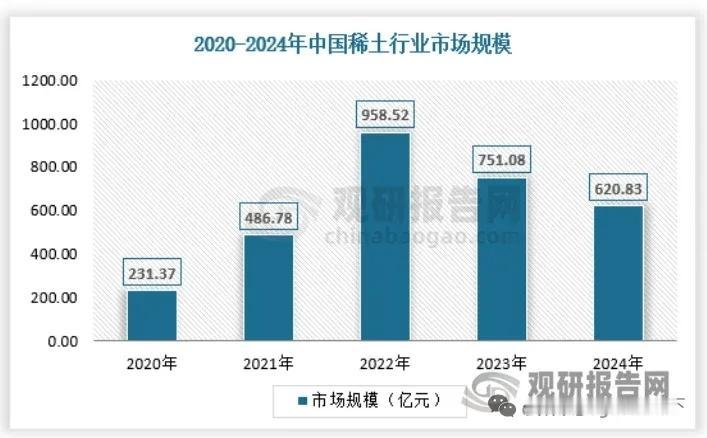

标签: 中国稀土

荷兰突袭断供光刻机,中国稀土硬核反制,全球芯片供应链重构2026年3月11日,荷

荷兰突袭断供光刻机,中国稀土硬核反制,全球芯片供应链重构2026年3月11日,荷兰海牙发了一道禁令,全球半导体圈子当天就炸了。新规说得很死:28纳米、45纳米光刻机一律不准卖给中国,公告当天就生效,没有缓冲期。前些年已经运到中国的那批设备,原厂维修和核心备件也全部停掉。一刀切,没得谈。这种打法过去没见过,等于把刀架在中国成熟制程产线脖子上。而在禁令公开前24小时,阿斯麦单方面撕了和国内至少6家晶圆厂的合同。有家晶圆厂头一天刚把5000万预付款打过去,第二天邮件就到了,合同终止。厂房盖好了,设备没了下落。工程师从外地赶过来,无尘车间灯也开了,中间那台关键机器迟迟到不了位。这种被人放鸽子的滋味,业内老人都摇头。荷兰人原本算盘打得挺响,以为这套组合拳能把中国芯片产业链打懵。但中国的反击来得又快又准,打在了对方的命门——稀土。这步棋早就埋下了。时间倒回2025年10月9日,中国商务部就发过一份关键公告,对境外相关稀土物项实施出口管制。当时不少人还没反应过来这意味着什么,回头看才明白火候。公告里藏着一条硬条款,过去从来没有过:不管你是哪国企业,只要出口的产品里中国来源稀土价值占比超过0.1%,就得向中国商务部申请许可证。这等于在全球流通的光刻机上盖了一个中国制造的章,藏不住,也躲不开。这个时间点,比荷兰那边的禁令早了整整五个月,给后面的反制留足了空间。下棋讲先手,这一手价值千金。很多人没意识到,光刻机对中国稀土的依赖到底有多深。阿斯麦造一台高端光刻机,背后是5000多家全球供应商,链条长得吓人。而中国手里攥着全球90%的稀土分离产能,加上93%的稀土磁体制造能力。这两个数字摆桌面上,谁都得掂量。荷兰嘴上喊着断供,可每造一台新机器,钱都得分一笔给中国稀土产业链。往细处看,一台UV光刻机里有3000多个稀土相关零部件,其中9成供应商绕不开中国。镜头打磨用的镧系氧化物、磁悬浮工件台的钕铁硼磁体、激光器里的钇铝石榴石,听着拗口的这些东西,全是稀土做的。荷兰人造机器,中国人提供命门原料。这种你中有我我中有你的格局,是几十年全球化分工攒下来的,不是一道行政令就能切断的。禁令落地那天,市场用脚投了票。阿斯麦股价当天暴跌5.22%,市值一下蒸发近270亿欧元。投资人的账算得比谁都清楚:中国市场占阿斯麦全球营收差不多三成,这块肉割掉,明年财报怎么写。更尴尬的是,这家公司年初刚裁了1700人,砍掉的大半是对华业务团队。那些刚拿了赔偿金走人的员工,估计心里也不是滋味。后面的连锁反应更让人头大。业内梳理,已经下单还没交货的成熟制程芯片订单,差不多450亿颗,全部悬在半空。从汽车中控屏到工业设备控制单元,从家电主板到光伏逆变器,下游厂家急得团团转。欧洲那几家老牌制造业巨头最先扛不住,开始向布鲁塞尔施压。辛辛苦苦谈了两年的供货协议,被一纸政治禁令搅得七零八落,谁能不上火。往深里看,荷兰也不是真心想这么干,背后是美国的胳膊一直在拧。美国国会甩出过一份法案,要求荷兰把对华半导体设备管制和美方对齐。连卖到中国的那上千台老光刻机的维修、软件更新,都得经过华盛顿审批。荷兰外贸大臣公开表态反对这种域外管辖,话说得挺硬,可临到拍板还是提前站了队。德国媒体开火很直白:这是自找死路,违背市场规律。欧洲半导体行业协会的警告更值得琢磨。他们说,这种配合美国的断供做法,动摇的是整个全球半导体产业的信用体系。今天能因为政治原因撕掉对华合同,明天就能因为别的理由撕掉对欧洲客户的合同,谁还敢长期下单。信用这东西一旦垮了,重建要花十年都未必够。更要命的是,这种做法只会逼着中国把自主研发的油门踩到底。国内这边的动静,确实没让大家失望。上海微电子那台28纳米浸润式DUV光刻机,已经在中芯国际和华虹的产线上完成了验证,良品率冲到95%以上,国产化率做到85%。这两个数字放在三年前,没几个人敢信。荷兰封锁划出的那道窗口期,正在被国产设备一点点压缩。外部压力反倒成了催化剂,没了退路,攻坚的劲头反而更足。这场博弈释放的信号已经很清楚:全球供应链的玩法变了。过去是欧美盟友拿技术卡中国脖子,单向施压。现在轮到中国用规则反制,掐住源头。业内有人测算,如果中国把稀土管制按极限节奏执行到第七周,全球芯片厂的良品率会跌到没法商业化的水平。这话不是吓唬人,是产业链上算得出来的数学题。桌面上的筹码已经摆得明明白白。再往大了说,中国这套稀土规则的推出,本身就是对美国长期搞域外管辖的对等回击。你能用美元结算约束全世界,我也能用稀土供应链约束全世界,规则面前一视同仁。这种姿态过去几十年没出现过,但2026年的春天,它就这么立在了那里。国际贸易的游戏规则,正从单极向多极悄悄换轨,很多跨国公司的合规手册得重写。荷兰这步棋,原以为手里攥着光刻机就是王牌,忘了造光刻机要用的稀土主动权在中国。你断我设备,我断你原料,看谁先扛不住。站在2026年5月这个时间点回望,全球芯片供应链的重构才刚开始。未来几年的产业版图怎么画,与其说看谁的技术领先一步,不如说看谁能在相互掐脖子的僵局里,先把自己的短板补齐。

全网都被日本骗了!中国稀土镓断供4个月,看似风平浪静,实则日本在死撑演戏!据

全网都被日本骗了!中国稀土镓断供4个月,看似风平浪静,实则日本在死撑演戏!据路透社5月22日援引中国海关的官方数据实锤,从去年12月开始,中国对日本出口的镝、铽、氧化钇这些核心重稀土,还有芯片制造必不可少的金属镓,基本已经归零了。除了极少量民用的氧化钇还在零星出货,其他跟军工沾边的品类,直接从出口清单上消失了。到今年5月,断供已经整整超过四个月!按很多人的预想,日本的高端制造业早就该乱成一锅粥了,工厂停工、车企减产、军工项目停摆,怎么也得像2010年那次一样,企业高管跑到电视上哭着喊着求救。可现实呢?日本表面上风平浪静,丰田本田照样造车,索尼松下照样生产电子产品,连自卫队的军工项目都没传出大规模停产的消息。这不对劲,太不对劲了。难道中国的“稀土武器”这次哑火了?还是日本偷偷练成了“金刚不坏之身”?别急,这表面的平静底下,暗流汹涌得吓人。日本不是没受伤,而是提前给自己打了一针超大剂量的“止痛剂”——恐慌性囤货。去年底,当高市早苗政府在对华关系上频频做出危险动作时,日本那些大企业的鼻子比狗还灵。他们嗅到了风暴的味道,几乎是在中国正式出手前,就玩命地往中国下订单,能囤多少囤多少。这就是最后的疯狂扫货拉出来的“长尾巴”。三菱、松下这些巨头的高管私下承认,家里的库存大概能撑3到6个月。掐指一算,现在正好是库存消耗的临界点,表面的平静,更像是暴风雨前最后的喘息。光靠囤货当然不是长久之计,日本这几个月也没闲着,在全球开启了“病急乱投医”式的疯狂采购。最大的突破在澳大利亚。日本的双日株式会社早就参股了澳大利亚的莱纳斯公司,从去年10月开始,终于能从那里进口镝和铽了。这是破天荒头一遭,日本第一次从中国以外的渠道搞到了重稀土。除此之外,日本的手还伸向了法国、越南、泰国,到处签协议、搞投资,恨不得把全球的稀土矿翻个底朝天。但天下没有免费的午餐,更别说这种“救命药”了。代价是什么?贵,贵得离谱!从越南、泰国买的稀土,价格是中国的五到六倍。澳大利亚莱纳斯的矿,品位低得可怜,只有5%,而中国南方矿的品位能到50%。为了这点“替代粮”,日本政府和企业砸进去的补贴和投资是以十亿美金计的。这哪是买东西,这分明是交“保护费”,用天价和低质,换一个心理上的“不依赖”。更讽刺的是,日本从中国进口未锻轧镓早已归零,但对中国的锻轧镓依赖度却很高。这就像别人不卖你小麦了,你却更依赖别人卖给你的面包,所谓的“去中国化”,第一步就卡在了最要命的技术环节。所以,日本没崩,不是因为中国的管制没用,而是因为它提前吃了库存的老本,现在正咬着牙、忍着剧痛、花着天价在全球找“平替”。但这种“替代”能撑起一个国家的工业脊梁吗?全球顶尖的磁铁制造商信越化学,已经暂停接受含镝磁体的新订单。汽车零部件巨头爱信也坦言生产受阻。一家日本芯片设备制造商更是在4月对媒体哀叹,自去年11月起就完全无法进口中国的稀土磁铁,冲击是“前所未有”的。这些来自产业最前线的声音,才是真实的写照。东芝为自卫队生产雷达的砷化镓芯片产能骤降,直接导致新型反舰导弹量产延期;瑞萨电子的汽车功率器件减产。表面的生产线没停,但高级货、军工品的生产,已经悄悄拉响了警报。日本政府当然知道问题的严重性,一边派经济产业大臣跑到中国当面要求解除禁令,另一边在国内搞起了“远水工程”。他们高调宣传要在南鸟岛海底挖稀土,说那里储量全球第三。可仔细一看时间表:2027年试验开采,2028年评估,2030年后才可能量产。这饼画得又大又圆,但眼前的饥荒,等得起这碗“远水”吗?这一切的根源,是中国在2026年1月6日打出的那记重拳。商务部一纸公告,禁止所有两用物项对日本军事用户和用途出口,覆盖1030多种物项。这不是普通的贸易摩擦,这是精准的“点穴”。你的高端制造和军工,就像一台精密的发动机,而镝、铽、镓这些,就是里面最关键的“维生素”和“润滑剂”。这一断供,不是让你马上熄火,而是让你的发动机慢慢磨损、性能下降,直到某一天彻底趴窝。因此,日本表面的“风平浪静”,其实是一场代价高昂的“硬撑表演”。它用耗尽库存、全球高价扫货、牺牲部分高端产能为代价,暂时维持了社会运转的基本体面。但这就像一个人得了重病,靠打强心针和吃止痛药维持着正常行走,内里的器官却在持续衰竭。这场博弈远未结束,中国的管制是一把悬在日本产业头顶的“达摩克利斯之剑”,而日本仓促构建的替代供应链,则是一条布满荆棘、成本高昂的险路。当库存耗尽、天价进口难以为继之时,真正的考验才会到来。到那时,我们再看看,东京街头会不会再次响起企业高管们焦急的呼救声。参考:我国对中重稀土相关物项实施出口管制——新华网