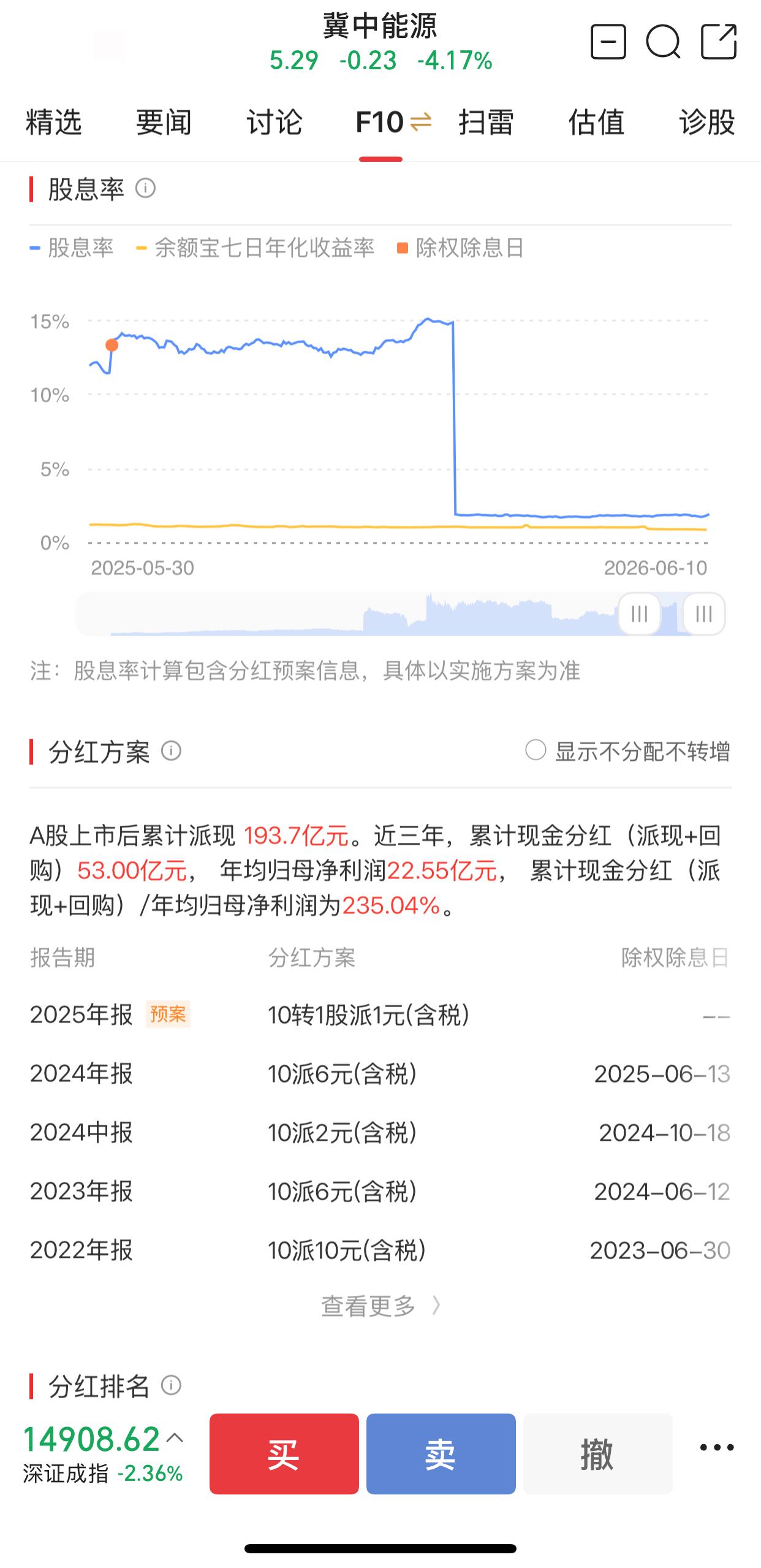

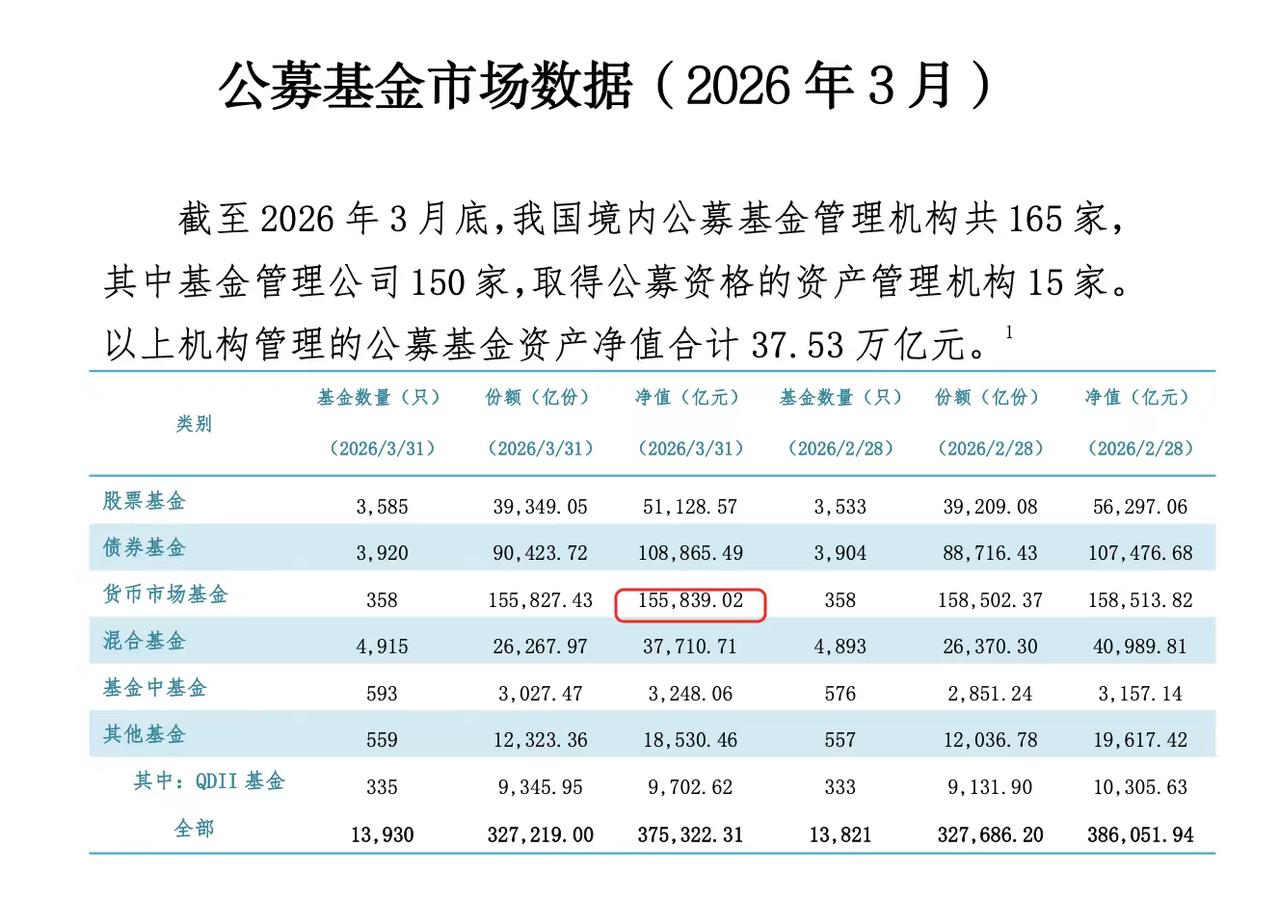

标签: 余额宝

终于有机会支持俄罗斯了。俄罗斯原子能集团已经确认,准备在中国发行100亿元人民币

终于有机会支持俄罗斯了。俄罗斯原子能集团已经确认,准备在中国发行100亿元人民币熊猫债,目前流程基本准备完成,下周将与监管部门进一步对接。这件事有意思的地方,在于它把“支持”从键盘上拽到了合同里。喊口号不费力气,动动手指就行,但真金白银摆在面前,味道就变了。有人之前说愿意捐一个月工资去支持俄罗斯,现在机会来了,用投资来表达立场,你掏不掏钱?债券说白了就是借钱。俄原子能集团来找中国投资者借钱,承诺给利息,到期还本。它选人民币,因为人民币眼下稳当,国际市场上吃得开;它来中国,因为外部融资渠道受限,而我们这边门还敞着。俄原子能集团副总经理列布罗夫说得挺直白:“我们已经做好了准备,市场了解我们,投资者也了解。还剩下一小步,就是监管机构就注册的决定。”这一小步迈出去,就是一百个亿。俄罗斯眼下确实缺钱。能源收入受制于价格和出口通道,军工链条消耗巨大,卢布汇率起起伏伏。2026年5月,俄罗斯完成了第二次人民币计价主权债券发行,规模也是100亿元,期限10年,票面利率达到7.65%。同期熊猫债市场加权平均发行利率才1.85%,将近四个百分点的利差,那就是风险在喊价。俄罗斯国内,2026年卢布债券5年期招标利率普遍超过15%。相比之下,6%左右的熊猫债利率简直是捡便宜。这么一算就明白了——不是俄罗斯多钟爱人民币,而是美元欧元不好借,卢布借不起,人民币成了眼下最现实的选择。俄原子能集团是搞核电站、核燃料的央企,技术在全球排得上号。它旗下的“原子能工业”股份公司今年2月就决定在中国发行熊猫债,总额不超100亿元,偿付期不超三年。拿到中国评级机构的AAA,说明资质确实过硬。但AAA评级是一回事,外部环境不确定性是另一回事。投资者得算账——把汇率波动、外部政策变化、市场流动性全折进去,最后利率定多少,那就是市场给它信用的真实打分。有人觉得讲钱伤感情,可我觉得不谈钱才伤钱。国与国之间的经济往来,最后都得落到条款和兑付能力上。熊猫债市场这两年很火。2026年上半年发行规模已达1580.25亿元,存量突破5000亿元大关。发行主体从国际机构到主权国家,从跨国企业到科创公司,朋友圈越扩越大。俄原子能集团要是成功入场,那将是这个圈子里分量很重的新成员。这笔买卖还有层深意。俄原子能集团来中国发债,除了借钱,也是在把一部分信用押在中国市场上。这对人民币跨境使用、中国金融市场国际化,客观上是个加分项。我们给它融资渠道,它给我们资产标的,各取所需。普通老百姓看看热闹就好。这债跟你的余额宝、定期存款不沾边,主要面向机构投资者。但这不妨碍我们从这事里咂摸出点滋味——立场这东西,一旦涉及切身利益,就会迅速分层。有人负责嗓门大,有人负责动真格。俄罗斯人在中国借钱,借的是人民币,押的是中国经济的信心。最后能不能如期还上,那是另一回事。但至少眼下,这笔买卖说明一件事:在真金白银面前,所有人的态度都会现出原形。各位读者你们怎么看?欢迎在评论区讨论。

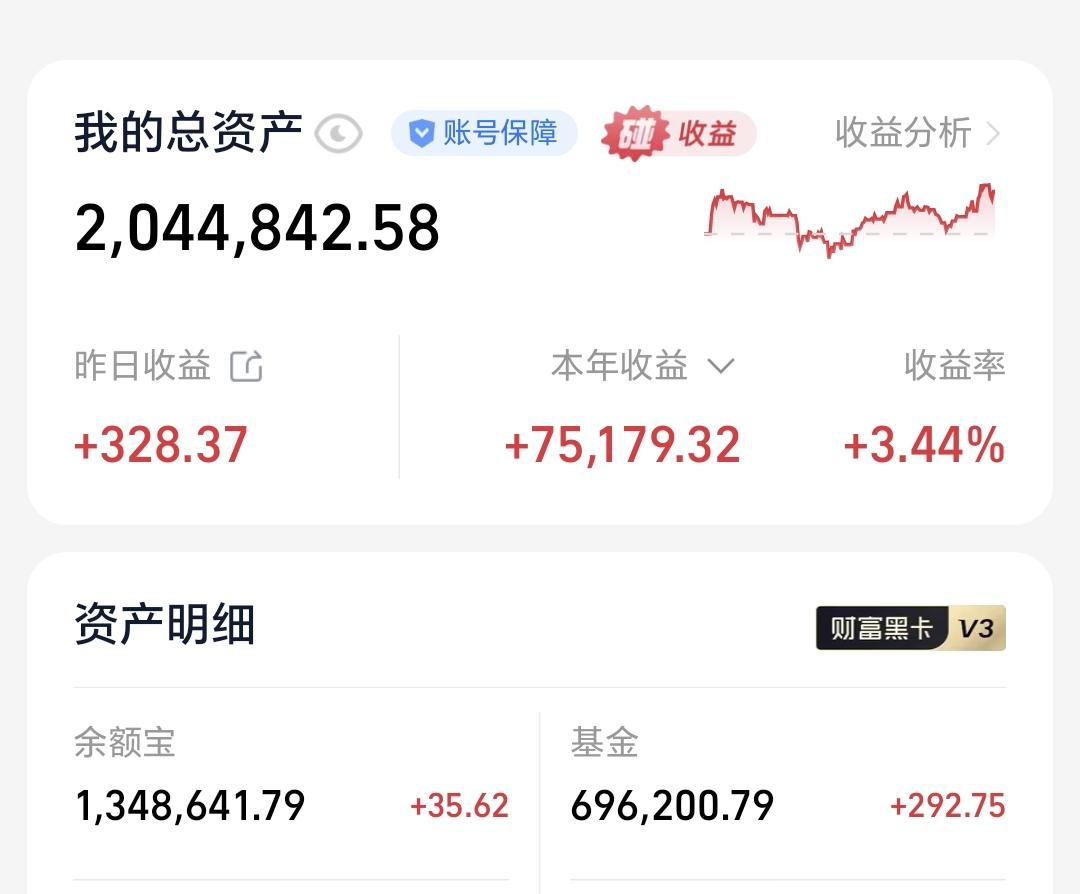

之前太傻了收益率最高的竟然是余额宝

之前太傻了收益率最高的竟然是余额宝

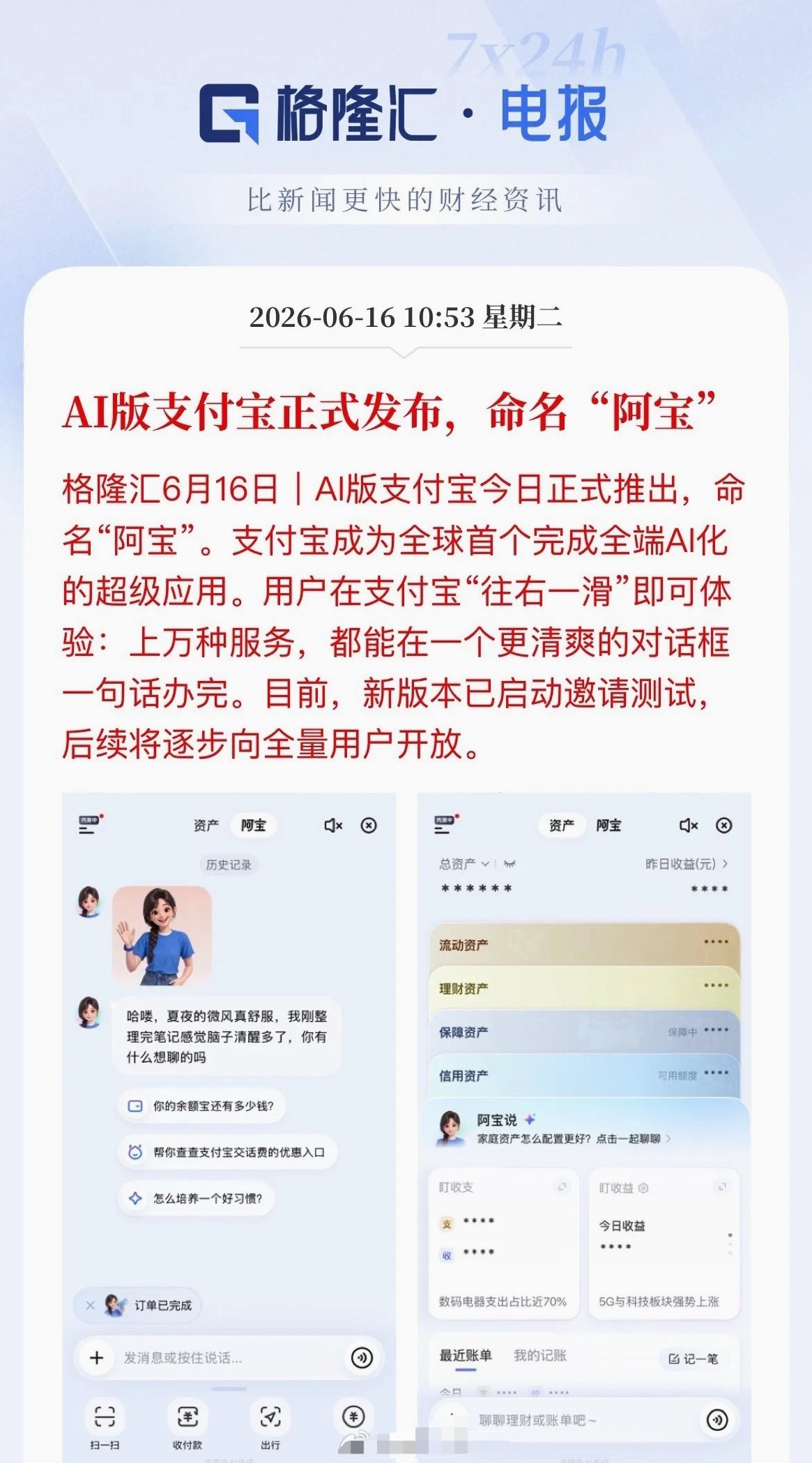

继扫码支付后最大变革!“阿宝”来了,支付宝全端AI化,支付赛道迎新机遇今天,支付

继扫码支付后最大变革!“阿宝”来了,支付宝全端AI化,支付赛道迎新机遇今天,支付宝正式推出AI版,取名“阿宝”。这是全球首个实现全端AI化的超级App,目前已启动邀请测试,后续将逐步向全量用户开放。操作门槛极低——右滑一下,就能进入一个对话框。订票、缴费、查社保、理财……上万种服务,一句话就能唤起对应办理入口。用户从此将告别在层层菜单里翻找,从“人找服务”变成AI辅助代办,这不仅仅是体验升级,更是支付行业继扫码支付之后的又一次底层交互变革。过去市场AI行情扎堆算力、芯片,而阿宝落地直接证明:国民级C端AI应用正式进入商业化兑现期,资金风向有望转向有真实场景变现的金融AI、线下支付终端、民生服务IT等产业链。对于A股,盯紧三个方向:1.蚂蚁深度绑定跟蚂蚁深度绑定的公司,是“阿宝”落地最直接的受益者,业务协同也最扎实。·恒生电子:蚂蚁持股,金融IT老大哥,AI理财、清算都绕不开它。·南威软件:蚂蚁参股,专攻政务场景,“阿宝”的智能审批靠它。·朗新科技:生活缴费的独家运营方,高频刚需,AI对话最直接的落地场景。2.线下支付硬件线上AI化之后,线下千万商户的终端也必须跟着升级。新大陆、拉卡拉、新国都等,覆盖商户AI收单、智能POS终端,千万商家AI改造打开硬件增量空间。3.金融AI阿宝打通理财、信贷、资产等分析场景,将带动银行、基金配套IT与风控等需求君正集团、高伟达等,绑定基金代销、AI政务核验、银行智能风控等,有望跟随支付宝金融场景扩容受益。当然,目前处于内测版,还不能自主转账,监管也是变量。别盲目追高!

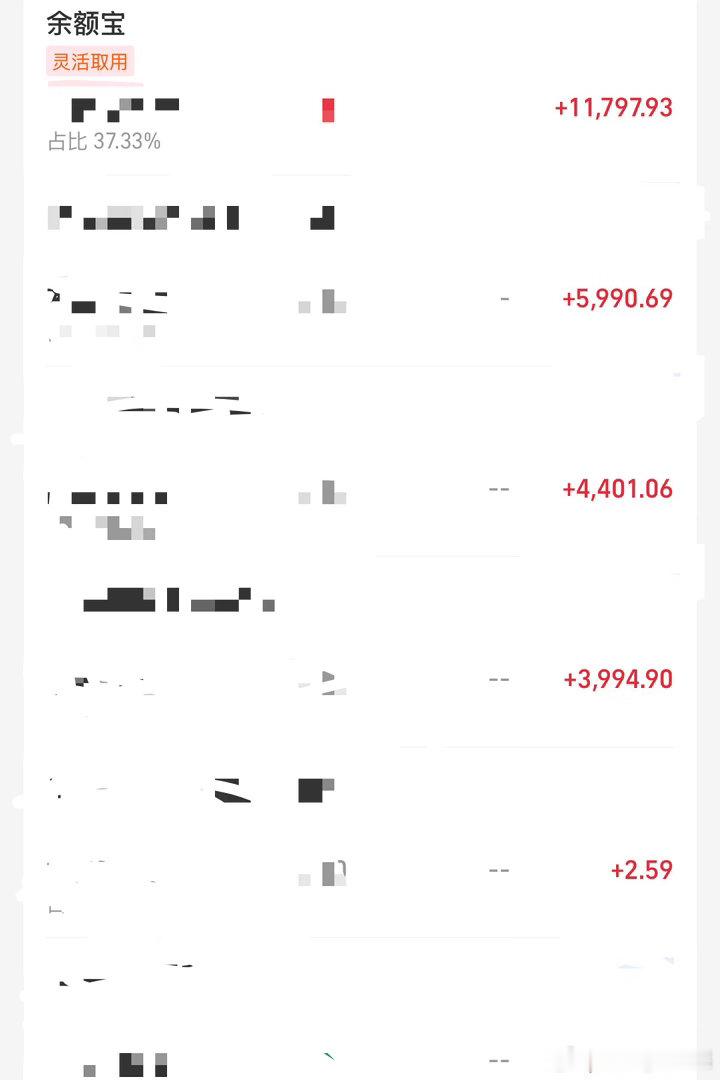

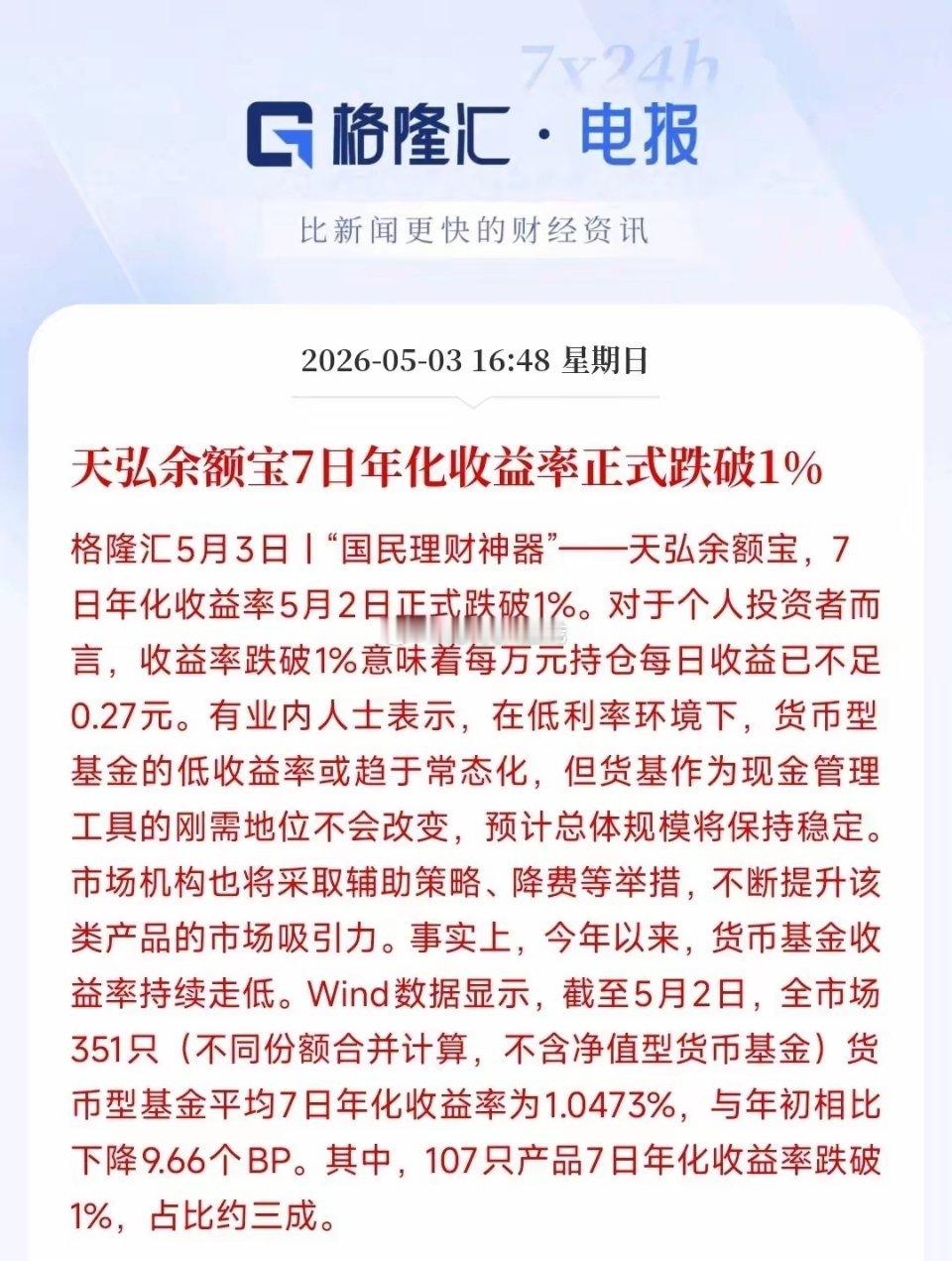

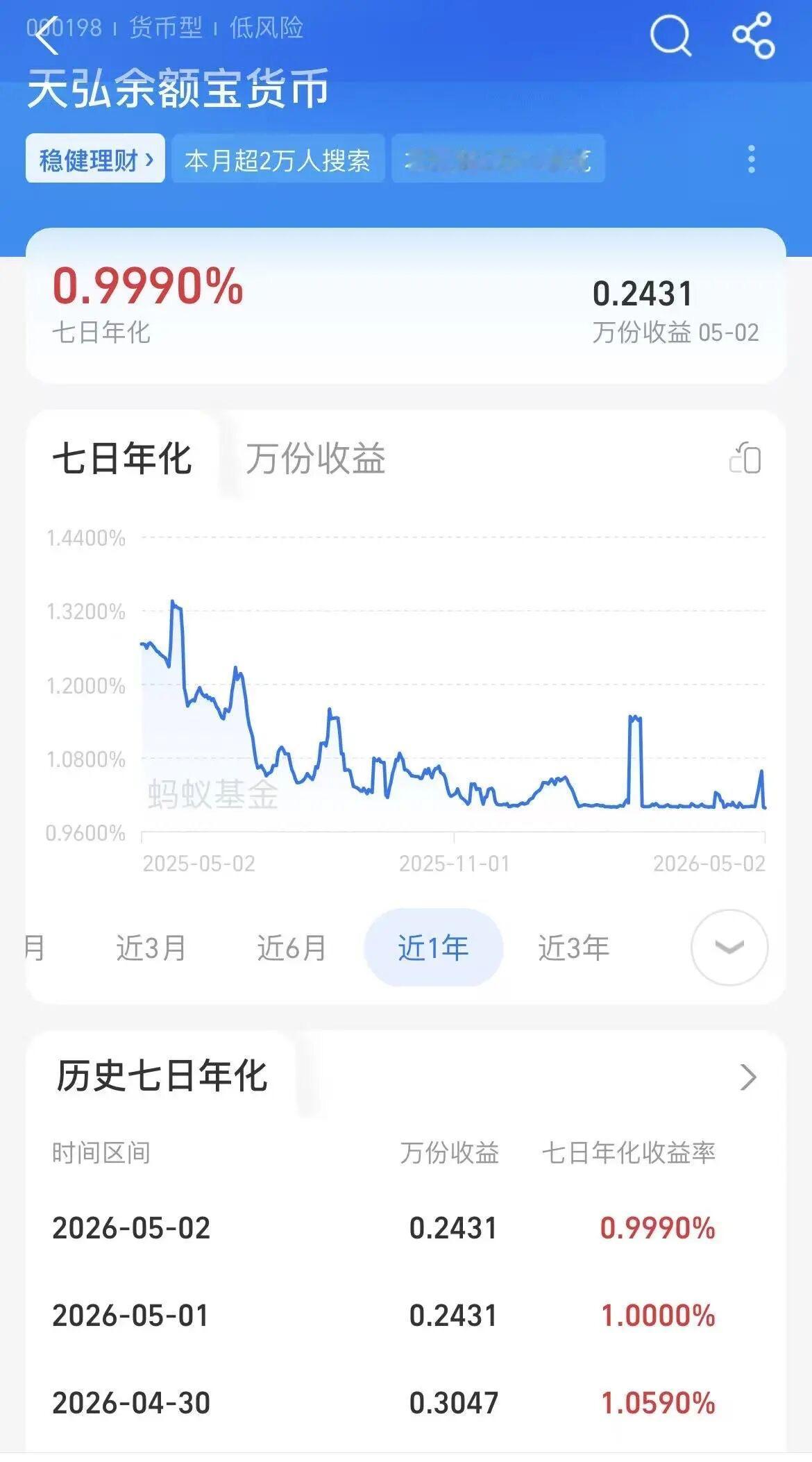

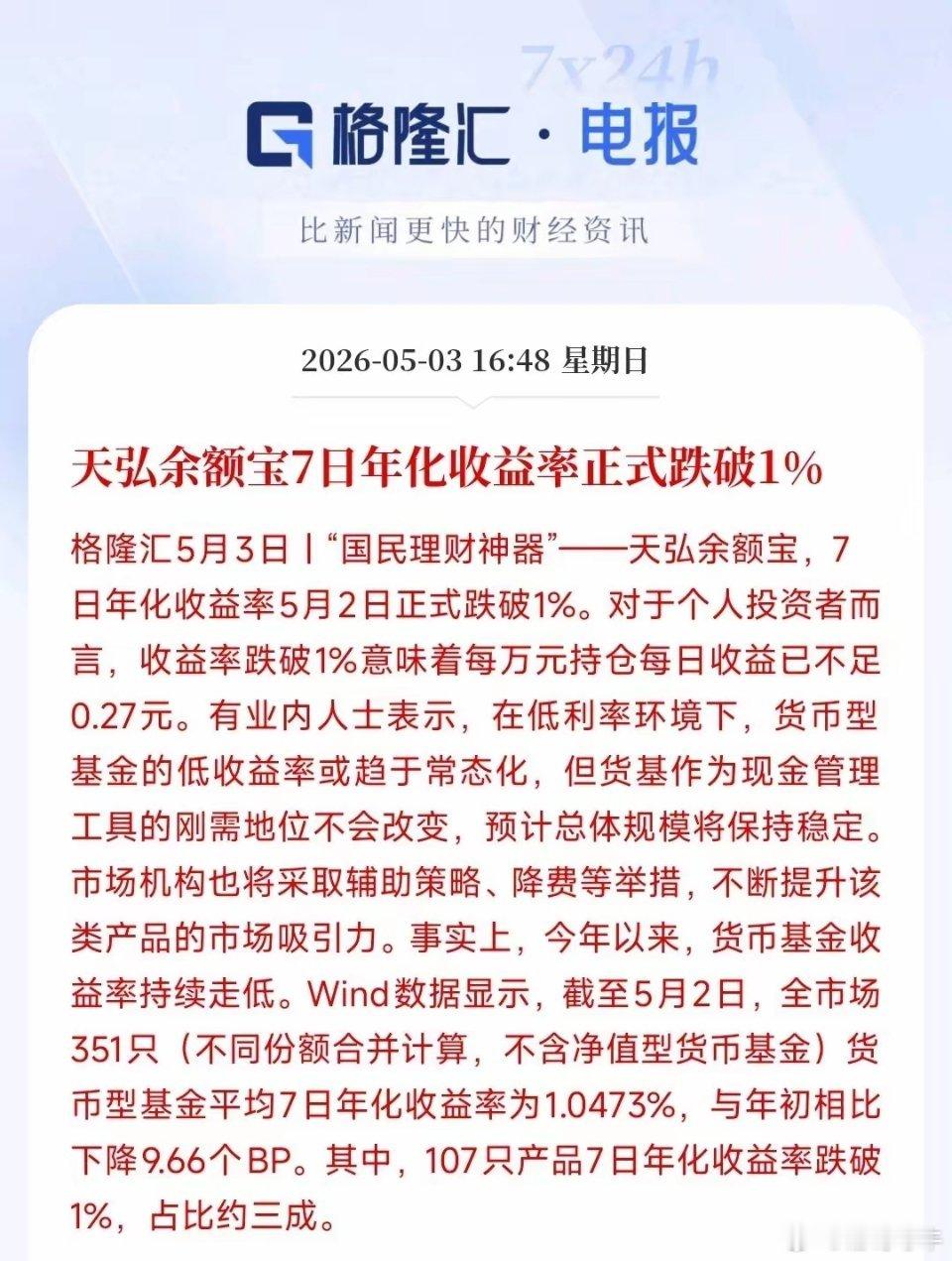

7.9亿人被“收割”!余额宝从6.7%跌到0.89%,一天0.24元,我们还在死

7.9亿人被“收割”!余额宝从6.7%跌到0.89%,一天0.24元,我们还在死守啥?谁能想到,曾让全民狂欢的余额宝,如今彻底跌下神坛!2026年5月2日,天弘余额宝7日年化收益率首次跌破1%,仅0.999%;5月7日直接滑至0.89%,万份收益低到0.24元。简单算笔扎心账:10万块放进去,一天到手不到2.4元,连瓶矿泉水都买不了!这不是普通下跌,是余额宝2013年诞生以来的历史最低纪录。回望2014年巅峰时刻,它年化收益率高达6.76%,1万块一年能赚近700元,随存随取还能碾压银行定期,妥妥的国民理财神器。13年时间,从6.76%跌到0.89%,收益跌去近87%,7.9亿持有人彻底傻眼!有人吐槽:“这点收益还叫理财?不如直接放活期!”可讽刺的是,即便收益跌到“地板价”,余额宝规模仍超7000亿元,无数人还在死守。其实我们都明白,不是离不开余额宝,是没更好的选择!银行活期利率仅0.05%,一年期定期也跌破1%,灵活性还差;股市波动大、银行理财不保本,普通人输不起。余额宝胜在绝对安全、随取随用、直接消费,哪怕只有0.89%,也比活期高十几倍。但必须清醒:余额宝早已不是理财工具,只是零钱“保险柜”。别再幻想靠它赚钱,也别盲目大额投入——它适合放生活费、应急钱,绝不适合长期储蓄。低利率时代,“躺赚”早已终结。我们守的不是余额宝,是普通人对安稳的最后一点执念。你还在把钱放余额宝吗?是无奈坚守,还是已经转投其他稳健渠道?评论区聊聊你的真实想法!

马云曾公开讲,搞不明白为何如今使用微信支付的人愈发增多,而非支付宝。其实不光马云

马云曾公开讲,搞不明白为何如今使用微信支付的人愈发增多,而非支付宝。其实不光马云疑惑,身边不少人也有过类似的疑问,毕竟支付宝是最早打开移动支付大门的,背后还有淘宝、天猫这样的电商生态撑腰,按说应该更受青睐才对,但现实里的情况,却和大家预想的不太一样。很多人可能没留意,我们每天打开手机的次数里,大半都是为了看微信,聊天、刷短视频、看群消息,几乎成了日常习惯。就像平时买早餐,你刚和朋友聊完天,手机还停在微信界面,老板说扫码付款,随手点两下就能调出微信支付,全程用不了三秒钟,根本不用多费一点心思。这种便捷,其实藏着微信支付流行的关键,只是很少有人去细想,包括马云在内,可能也没完全捕捉到普通人支付时最朴素的需求。反观支付宝,并不是它不好用,而是它的使用场景,大多和“专门操作”绑定在一起。比如网上购物结账、还房贷、买基金,这些时候我们会主动打开支付宝,但日常生活里的小额支付,比如买瓶水、付打车费,没人愿意特意去解锁手机、找到支付宝APP,再费力调出二维码,有时候网络不好,APP加载半天,后面排队的人催着,别提多尴尬了。更有意思的是,支付宝后来也推出了“碰一下”支付,不用打开APP,解锁手机碰一下就能付款,试图解决这个麻烦,但很多人甚至都不知道这个功能的存在。根据中国支付清算协会的调研,每天都使用移动支付的用户占比超过八成,其中近六成的单笔支付金额都在100元以下,这些高频小额的消费场景,恰恰是微信支付的主场。毕竟对普通人来说,支付这件事,越简单、越不用动脑,就越容易被接受。你可能不会特意记住微信支付有什么功能,但你一定会记得,手机亮着微信的时候,点两下就能付钱,这种条件反射式的习惯,慢慢就替代了其他支付方式。可能有人会说,支付宝的功能更丰富,余额宝能理财,花呗能分期,还有挂号、点外卖等本地生活服务,但这些功能,在日常小额支付场景里,反而成了多余的负担。首页堆着各种功能入口,时不时还弹出广告,就连最基本的收付款码,有时候都得找半天,别说年轻人觉得麻烦,家里的长辈更是摸不着头绪。而微信支付就简单多了,打开微信,点右下角的“我”,再点“服务”,收付款按钮就在最显眼的位置,就算是第一次用智能手机的老人,教一遍就能自己操作。还有一个容易被忽略的点,微信的用户基数实在太大了,截至2025年末,微信月活跃用户有12.8亿,涵盖了各个年龄段和社会群体,而支付宝的月活跃用户大概是9.7亿,其中六成以上都是因为网购才下载的。这就意味着,很多人手机里可以没有支付宝,但绝对不能没有微信,毕竟亲戚朋友、同事同学都在微信里,聊天、发朋友圈、传文件,方方面面都离不开。支付功能藏在这样高频的社交场景里,自然也就被频繁使用,这一点,或许是马云当初没考虑到的。其实支付宝也一直在努力追赶,不仅简化了主界面,剥离了非核心的金融业务,还在全国千万家商户推广“碰一下”支付,甚至上线了长辈关怀模式,试图缩小和微信支付的差距。但改变用户的习惯,从来都不是一件容易的事,就像我们习惯了用微信聊天,就不会再特意去下载其他聊天软件,支付习惯也是一样,一旦养成,就很难轻易改变。说不定再过一段时间,支付宝的这些努力会有成效,但目前来看,微信支付的优势依然很明显。说到底,大家选择微信支付,不是因为它比支付宝更强大,而是因为它更贴合普通人的生活节奏,不用特意去记住怎么操作,不用额外花费时间打开APP,随手就能完成付款。马云作为商业大佬,可能更看重产品的功能和生态,但普通人的需求,往往简单到只有“方便”两个字。不知道你们平时付款,更习惯用微信支付还是支付宝?你们觉得,未来支付宝有可能追上微信支付吗?不妨在评论区说说自己的看法。