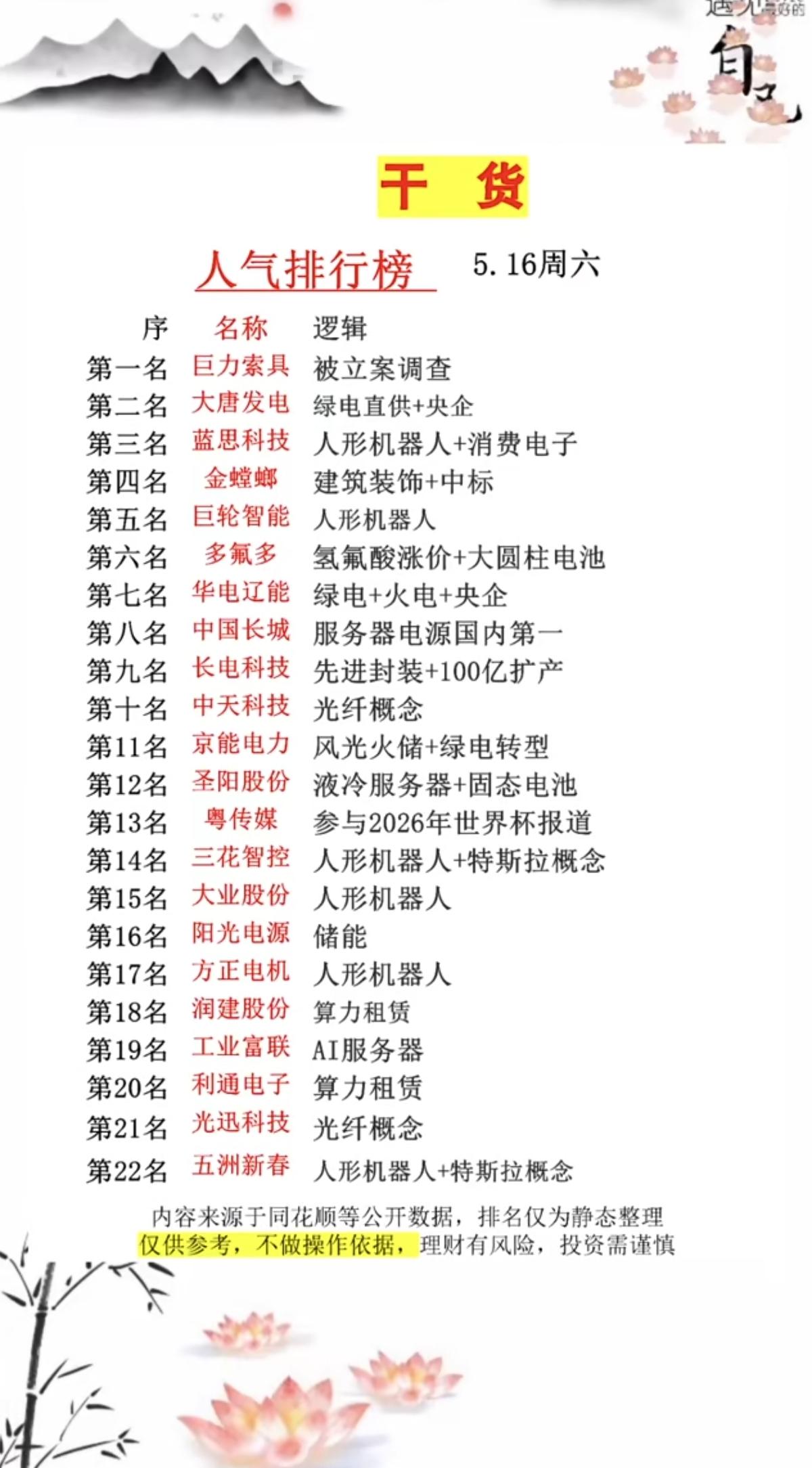

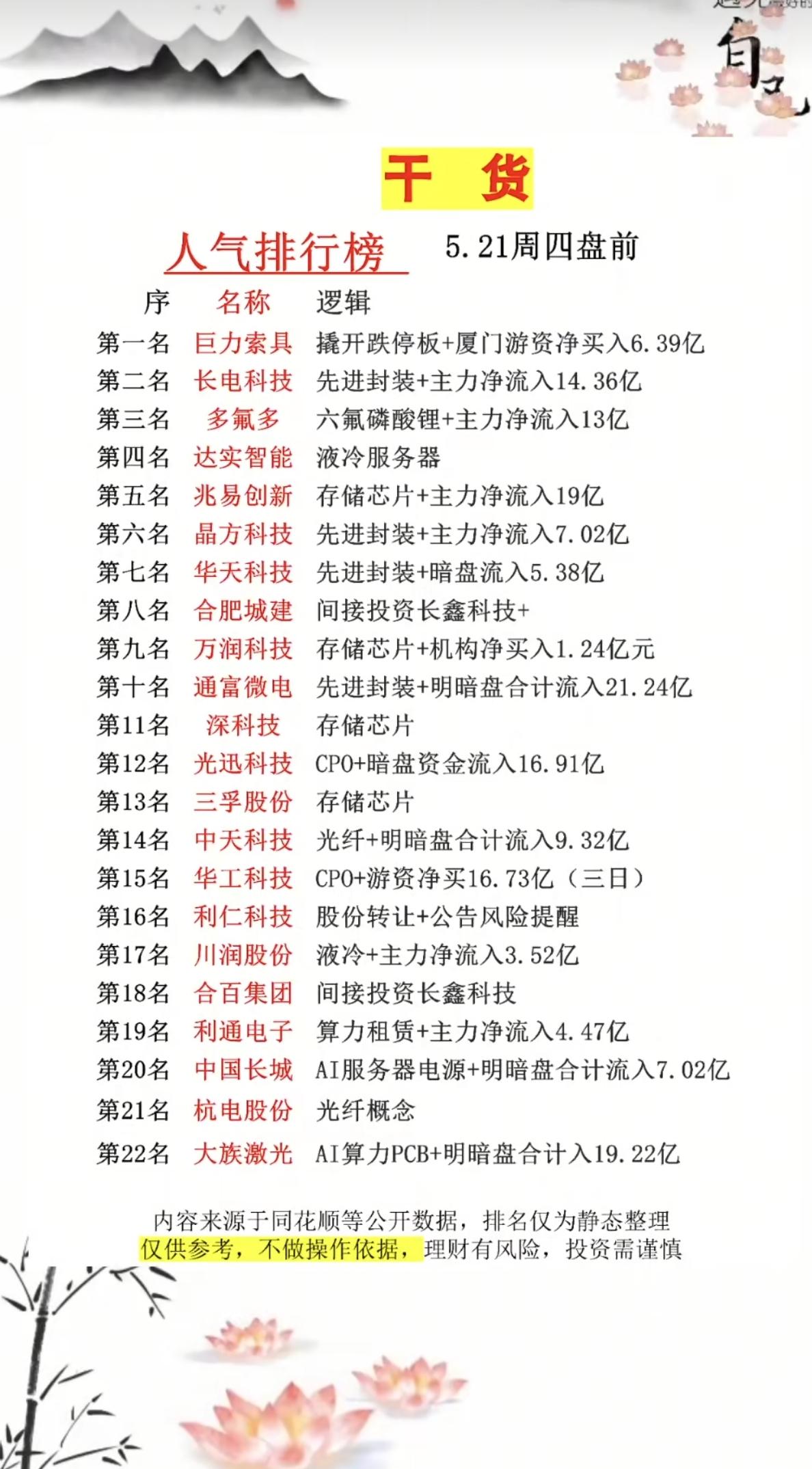

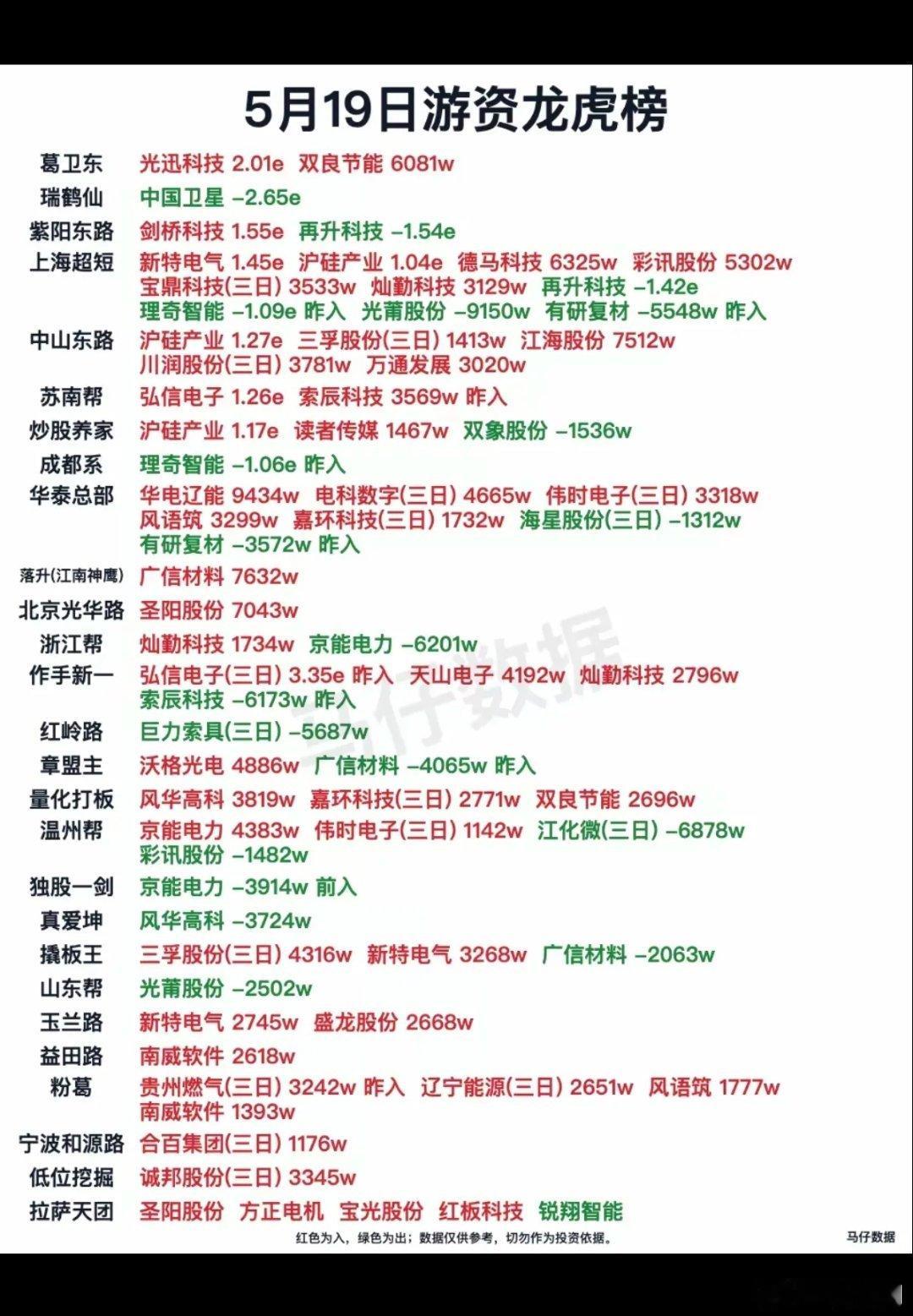

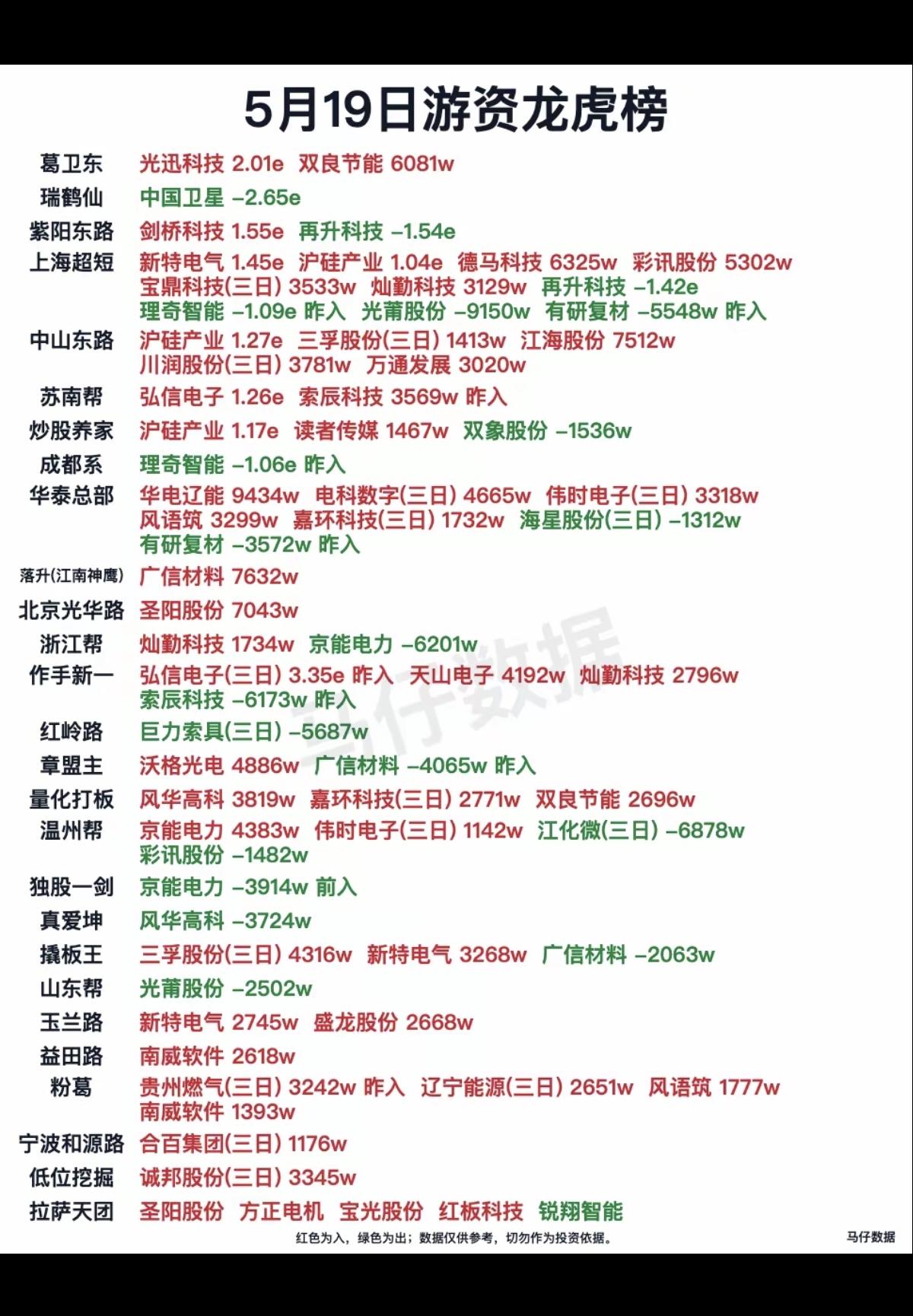

标签: 光迅科技

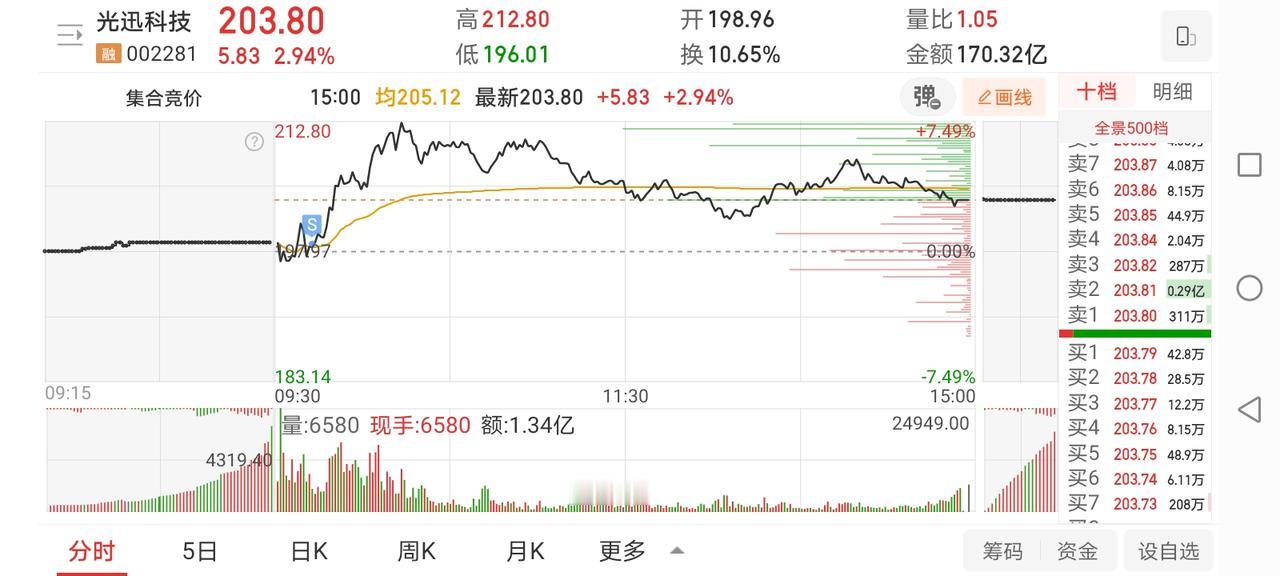

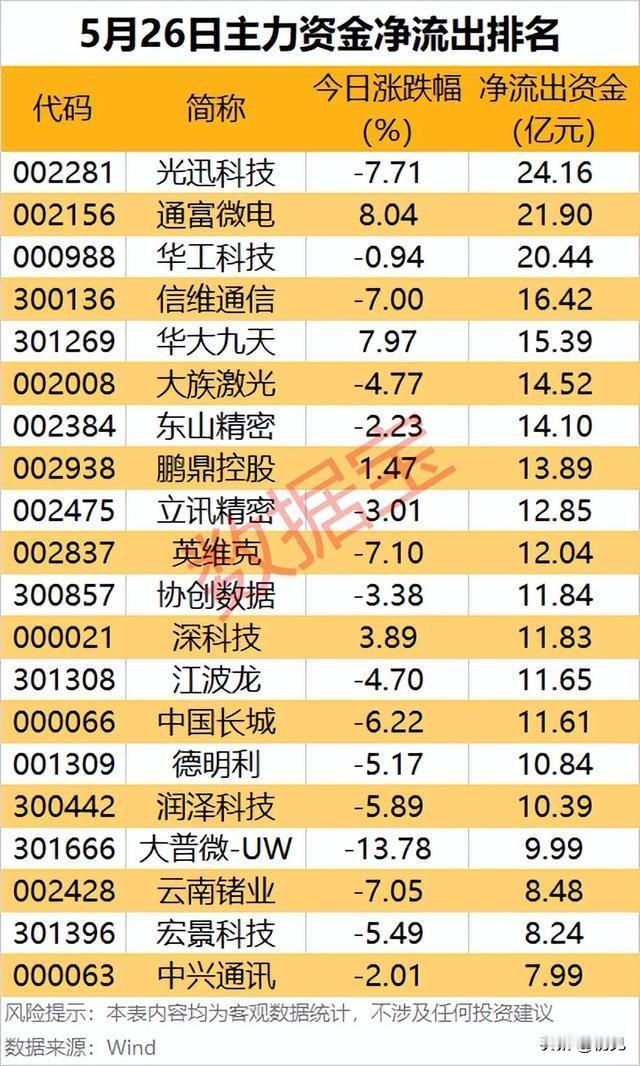

今天,主力资金净流出最多的10支股票分析:1.光迅科技(002281)今日主

今天,主力资金净流出最多的10支股票分析:1.光迅科技(002281)今日主力资金净流出高达24.52亿元,位居两市榜首。作为光模块领域的核心标的,光迅科技前期因AI算力需求爆发而经历了大幅上涨,积累了大量的获利盘。今天股价大跌超7%,显示出主力资金在高位兑现利润的意愿极其强烈。尽管行业景气度依然较高,但短期交易拥挤度过高引发了资金的集中抛售,属于典型的高位股退潮。2.通富微电(002156)今日主力资金净流出21.14亿元。作为国内半导体封测行业的龙头之一,通富微电深度受益于芯片国产化与先进封装的需求。然而,今天该股呈现出极强的资金分歧,虽然股价逆势大涨超8%,但主力大单却在趁机大幅出逃。这种“越涨越卖”的现象说明场内筹码正在进行剧烈的换手,短期博弈风险极高,投资者需警惕后续回调压力。3.华工科技(000988)今日主力资金净流出19.35亿元。公司业务横跨激光装备、光通信等多个热门领域。今天股价小幅下跌近1%,但遭遇了主力资金的坚决抛售。这反映出市场对自动化设备及部分科技硬件板块的短期情绪正在降温,资金避险心态升温。在缺乏新的强力催化剂背景下,前期领涨的科技中军股正面临阶段性的估值消化压力。4.长电科技(600584)今日主力资金净流出18.07亿元。作为中国大陆规模最大、技术最强的集成电路封装测试企业,长电科技同样是机构重仓的科技白马股。今天股价强势涨停,但主力资金却呈现巨额净流出状态,这与通富微电的情况类似。这种极端的背离走势,往往是主力机构利用市场高涨情绪进行大规模减仓的信号,后续大概率会面临剧烈震荡。5.中芯国际(688981)今日主力资金净流出16.82亿元。作为中国内地技术最先进、配套最完善的晶圆代工龙头,中芯国际是半导体板块的风向标。今天股价下跌超4%,且全天遭遇主力资金持续砸盘。这不仅是个股的调整,更代表了整个半导体制造板块的资金退潮。在市场风格切换至顺周期资源股时,这类大盘科技权重股往往最先成为资金抽离的对象。6.信维通信(300136)今日主力资金净流出16.61亿元。公司主营射频元器件,是消费电子产业链的重要一环。今天股价大跌超7%,主力资金与暗盘资金同步大幅出逃,抛压集中释放。当前消费电子整体复苏力度仍显温和,在存量博弈的市场环境下,资金对缺乏爆发性增长预期的消费电子个股容忍度降低,导致其成为今日资金撤离的重灾区。7.华大九天(301269)今日主力资金净流出15.12亿元。作为国内EDA(电子设计自动化)软件的稀缺龙头,华大九天承载着芯片上游国产替代的核心逻辑。今天股价虽然收涨近8%,但同样遭遇了主力的巨额抛售。这说明即便是具备长期战略价值的硬科技软件股,在短期涨幅过大后也难以抵挡获利盘的涌出,资金正在从高位题材股中快速撤退。8.中天科技(600522)今日主力资金净流出15.02亿元。公司业务涵盖光通信与海洋能源(海缆)两大高景气赛道。今天股价表现疲软,主力资金的大幅流出显示出市场对其短期走势的分歧加大。在科技成长板块集体遭遇“抽血效应”的背景下,即使是基本面扎实的细分赛道龙头,也难以独善其身,短期需要跟随板块进行深度的洗盘整理。9.大族激光(002008)今日主力资金净流出14.69亿元。作为亚洲最大、世界知名的激光加工设备生产商,大族激光与宏观制造业景气度紧密相关。今天股价下跌超4%,资金承接力明显不足。当前市场资金更倾向于流向有涨价预期的资源类周期股,而对与宏观经济强相关的通用设备板块持谨慎态度,导致其遭到主力资金的冷落和减持。10.兆易创新(603986)今日主力资金净流出14.23亿元。作为国内存储芯片和MCU(微控制器)的设计龙头,兆易创新是半导体周期的代表性个股。今天股价虽然微涨超2%,但主力资金却在借机出货。这表明在半导体板块整体退潮期,资金对存储赛道的短期反弹持续性存疑,选择在相对高位落袋为安,以规避后续可能出现的补跌风险。风险提示:以上分析基于2026年5月26日的公开市场资金流向数据。主力资金大幅流出往往意味着短期抛压较重,尤其是出现“股价上涨但资金大幅流出”的背离现象时,后续回调风险较大。股市有风险,投资需谨慎。A股

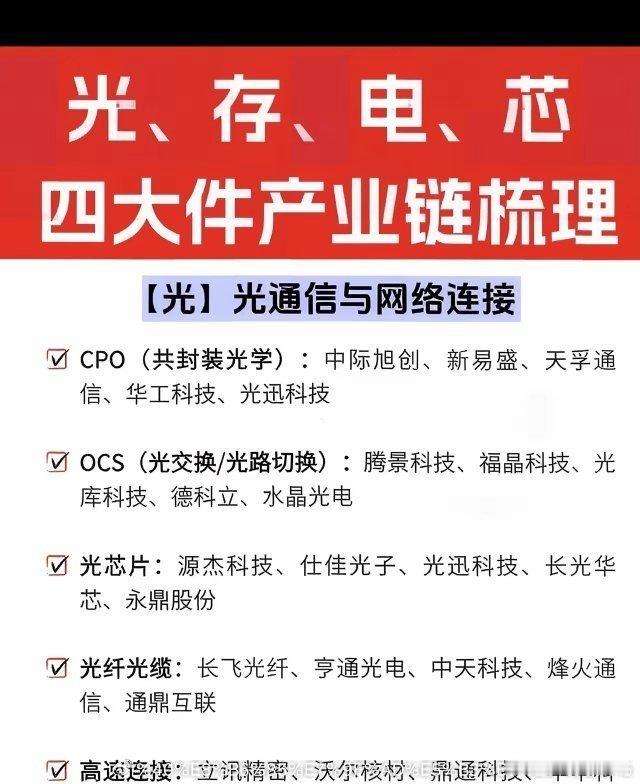

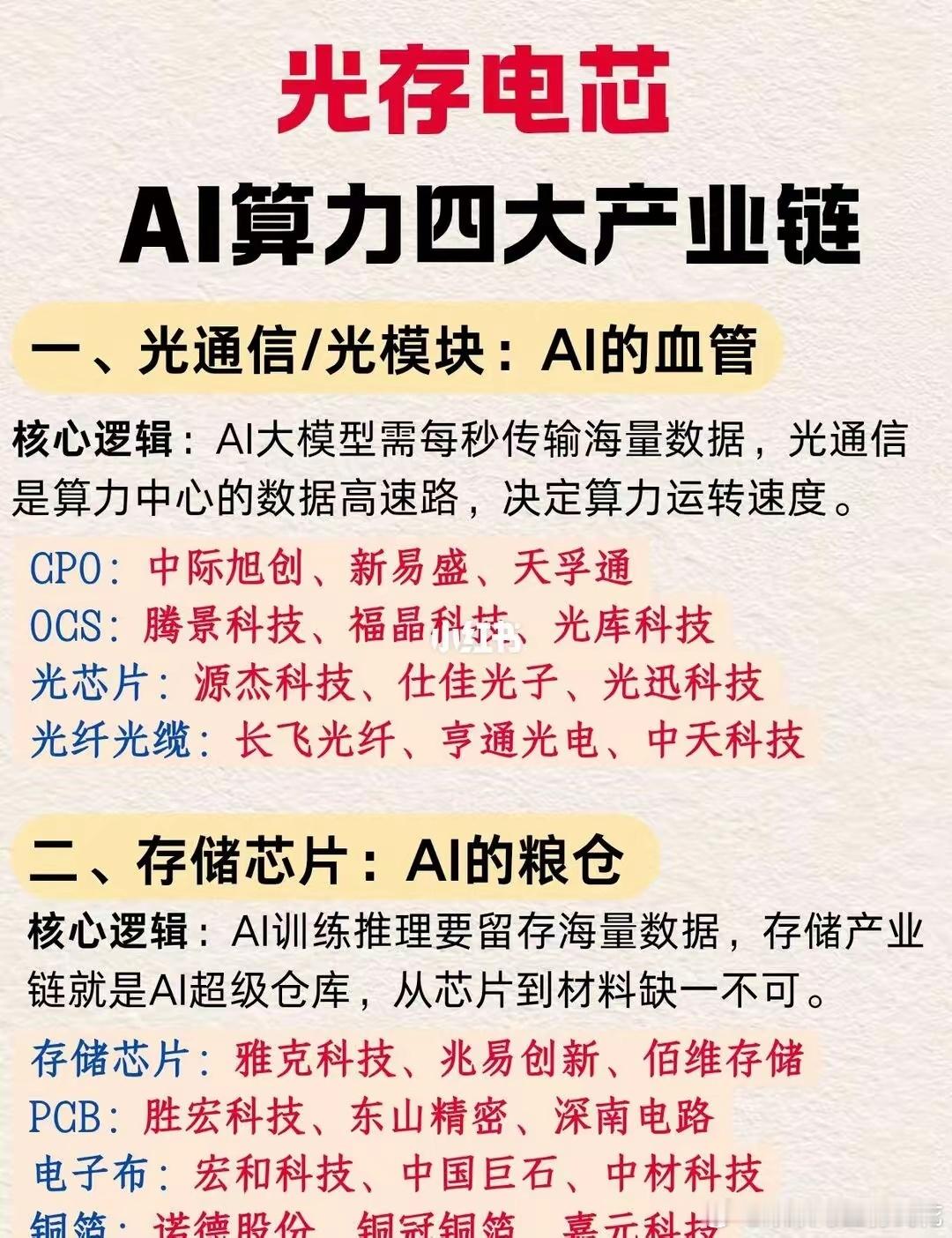

人工智能产业链可清晰地划分为上游基础材料与器件、中游核心硬件、下游系统集成与应用

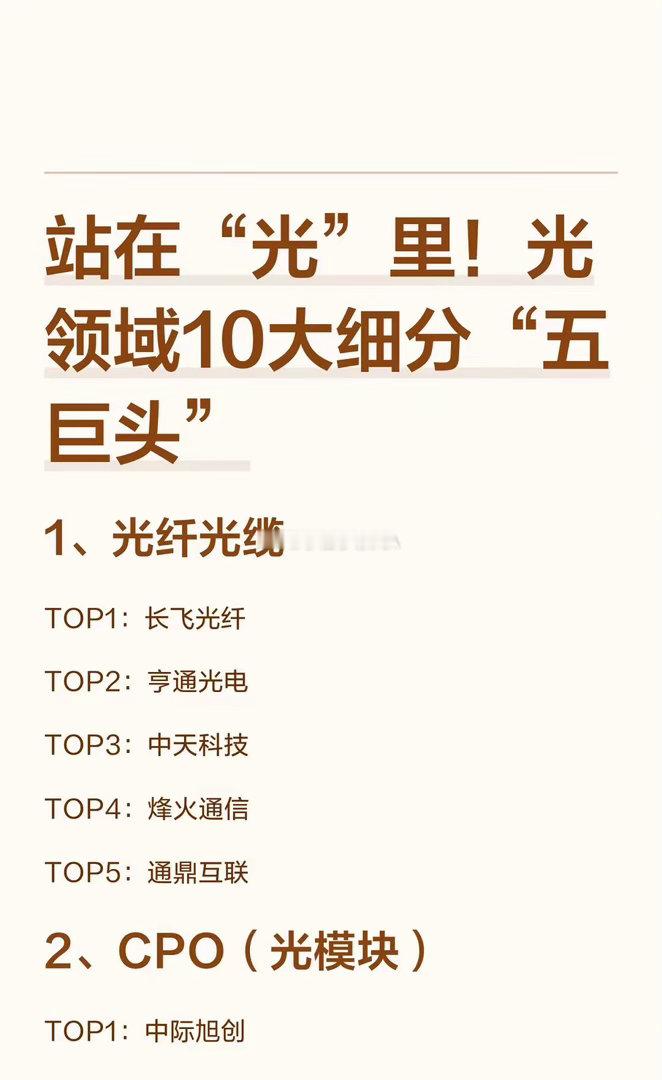

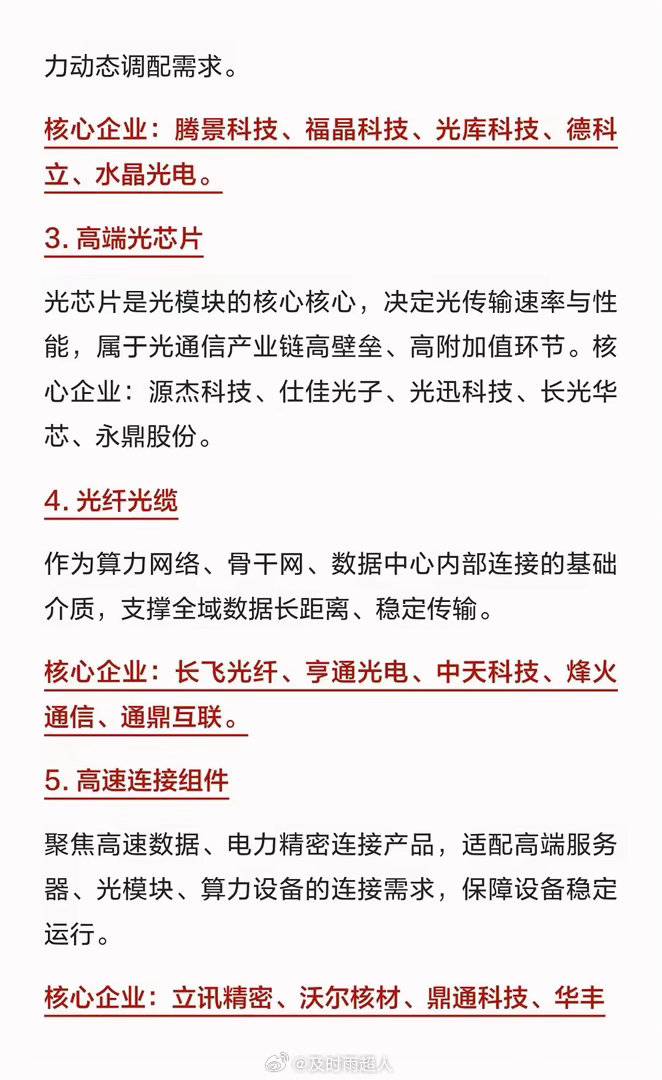

人工智能产业链可清晰地划分为上游基础材料与器件、中游核心硬件、下游系统集成与应用三大层级。以下为您系统梳理各环节的核心构成:一、上游:基础材料与器件层作为AI产业的基石,上游涵盖半导体材料、PCB基材及光通信材料等关键环节。在单晶硅/硅片领域,国产代表企业包括沪硅产业、TCL中环(中环领先)以及立昂微,而海外则由信越化学、胜高(SUMCO)和环球晶圆占据主导。半导体材料细分为光刻胶与电子级特种气体两大方向。光刻胶方面,南大光电、彤程新材、上海新阳和晶瑞电材是国内代表;国际巨头则为JSR、东京应化及信越化学。电子级特种气体领域,华特气体、金宏气体、南大光电和中船特气构成了国内主力,海外供应端由林德、空气化工和液化空气把控。铜箔环节包括电解铜箔与压延铜箔,建滔积层板、铜冠铜箔、中一科技、中色奥博特、嘉元科技及中色奥博特(压延)是国内代表,海外对应企业为日矿、三井金属及Proterial(原日立Proterial)。PCB基材领域,电子级石英布/超薄玻纤布由光远新材、泰山玻纤、重庆国际复合材料和宏和科技(超薄)主导;高频高速覆铜板(CCL)则主要有生益科技、华正新材、南亚新材和金安国纪。海外方面,日东纺、旭化成、日本电气硝子以及台光电子、台耀科技、联茂电子、伊索拉等企业占据重要地位。光通信材料涵盖光纤预制棒与特种光纤(保偏/掺铒等)。长飞光纤、亨通光电、中天科技、烽火通信和光库科技是国产核心力量,海外则由康宁、住友电工、古河电气及Coherent引领。二、中游:核心硬件层中游是AI产业的算力中枢,聚焦于AI芯片、存储芯片及光互联与光模块。AI芯片包括训练与推理GPU、专用AI加速芯片(ASIC/TPU)及AI服务器CPU。国产GPU代表有寒武纪、海光信息、景嘉微、壁仞科技、沐曦和摩尔线程;专用AI加速芯片以寒武纪、燧原科技、平头哥(阿里)、百度昆仑芯和腾讯紫霄为代表;AI服务器CPU领域则有龙芯中科、兆芯、海光信息和飞腾。海外方面,英伟达、AMD、英特尔、谷歌TPU、亚马逊Trainium及微软Maia构成强大阵营。存储芯片涵盖HBM(高带宽内存)、DDR5高速内存及NANDFlash存储颗粒。值得注意的是,HBM领域国产尚未实现批量出货,而海外由SK海力士、三星和美光主导。DDR5方面,兆易创新、澜起科技(接口芯片)、北京君正和聚辰股份是国产代表,海外为三星、SK海力士和美光。NANDFlash存储颗粒则主要由长江存储(3DNAND)、长鑫存储(DRAM)及兆易创新(NORFlash)支撑,海外对应企业包括三星、铠侠、西部数据、美光和SK海力士。光互联与光模块包括光器件、光模块及网络与互联设备。光器件国产代表为光库科技、腾景科技、天孚通信和博创科技,海外由II-VI(Coherent)和Finisar主导。光模块领域,中际旭创、光迅科技、新易盛、华工科技、天孚通信和剑桥科技表现突出,海外则有Coherent、Marvell、英特尔、Macom、博通等巨头。网络与互联设备方面,华为、中兴通讯、紫光股份(新华三)和锐捷网络是国产主力,海外对应思科、Arista、Juniper等企业。三、下游:系统集成与应用层下游将算力转化为实际价值,覆盖AI服务器、数据中心、液冷散热、云计算、大模型及应用终端。AI服务器与数据中心方面,国产代表包括浪潮信息、工业富联、中科曙光、中兴通讯、紫光股份和华勤技术,海外则由戴尔、HPE、超微(Supermicro)、联想等主导。智算中心与超算中心领域,润泽科技、世纪互联、数据港、光环新网、奥飞数据和万国数据是主要参与者,海外对应Equinix、DigitalRealty和NTT。液冷散热环节,冷板式/浸没式液冷技术由英维克、申菱环境、高澜股份、同飞股份和曙光数创等国产企业推动,海外则有Vertiv、CoolerMaster和nVent。云计算与AI平台包括AI云服务与AI平台/MLOps。AI云服务由阿里云、腾讯云、百度智能云和华为云主导,海外对应AWS、Azure和GoogleCloud。AI平台/MLOps方面,阿里巴巴、百度、腾讯、华为和字节跳动是国产代表,海外则由AWSSageMaker、AzureML和GoogleVertexAI引领。大语言模型领域,国产代表有通义千问(Qwen)、字节跳动(豆包)、百度(文心)、腾讯(混元),海外则以OpenAI(GPT系列)、谷歌(Gemini)、Anthropic(Claude)和Meta(LLaMA)为代表。

AI算力:细分全景图!AI算力,也就是人工智能计算能力,是处理人工智能任务的关键

AI算力:细分全景图!AI算力,也就是人工智能计算能力,是处理人工智能任务的关键,衡量着设备或系统性能高低。它是数字经济时代新生产力,推动着科技进步与行业数字化转型。随着AI大模型发展,算力需求爆发,2024年全国算力总规模达280EFLOPS,预计2025年超300EFLOPS。在AI算力万亿赛道上,有不少实力企业。像工业富联,全球AI服务器代工市占率42%居首,2025年AI服务器营收超2800亿,产能超200万台/年;中际,全球1.6T光模块市占率55%-60%,硅光技术领先。这些企业构成了AI算力细分全景图的重要部分。

AI算力:细分全景图!AI算力,也就是人工智能计算能力,是处理人工智能任务的关键

AI算力:细分全景图!AI算力,也就是人工智能计算能力,是处理人工智能任务的关键,衡量着设备或系统性能高低。它是数字经济时代新生产力,推动着科技进步与行业数字化转型。随着AI大模型发展,算力需求爆发,2024年全国算力总规模达280EFLOPS,预计2025年超300EFLOPS。在AI算力万亿赛道上,有不少实力企业。像工业富联,全球AI服务器代工市占率42%居首,2025年AI服务器营收超2800亿,产能超200万台/年;中际,全球1.6T光模块市占率55%-60%,硅光技术领先。这些企业构成了AI算力细分全景图的重要部分。

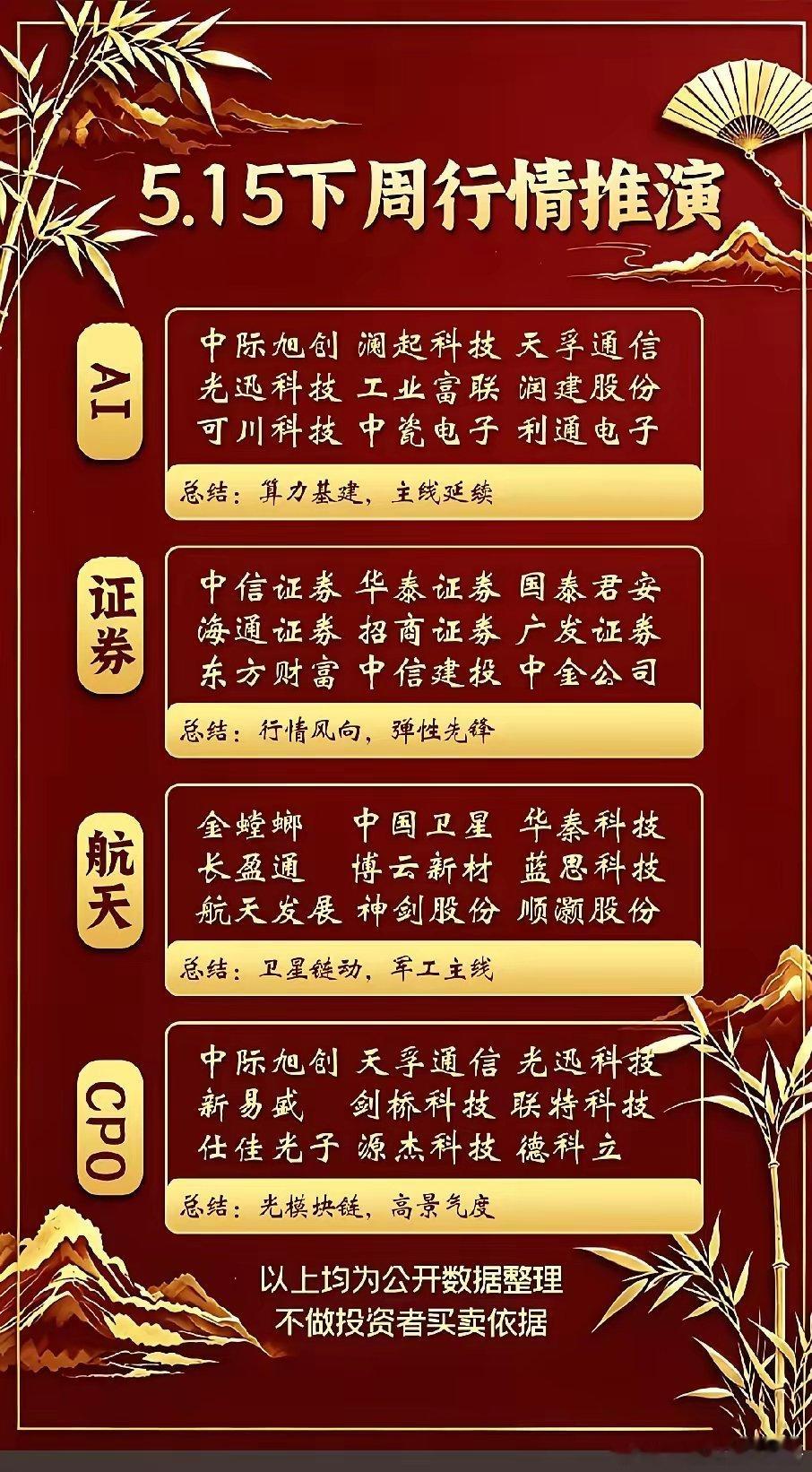

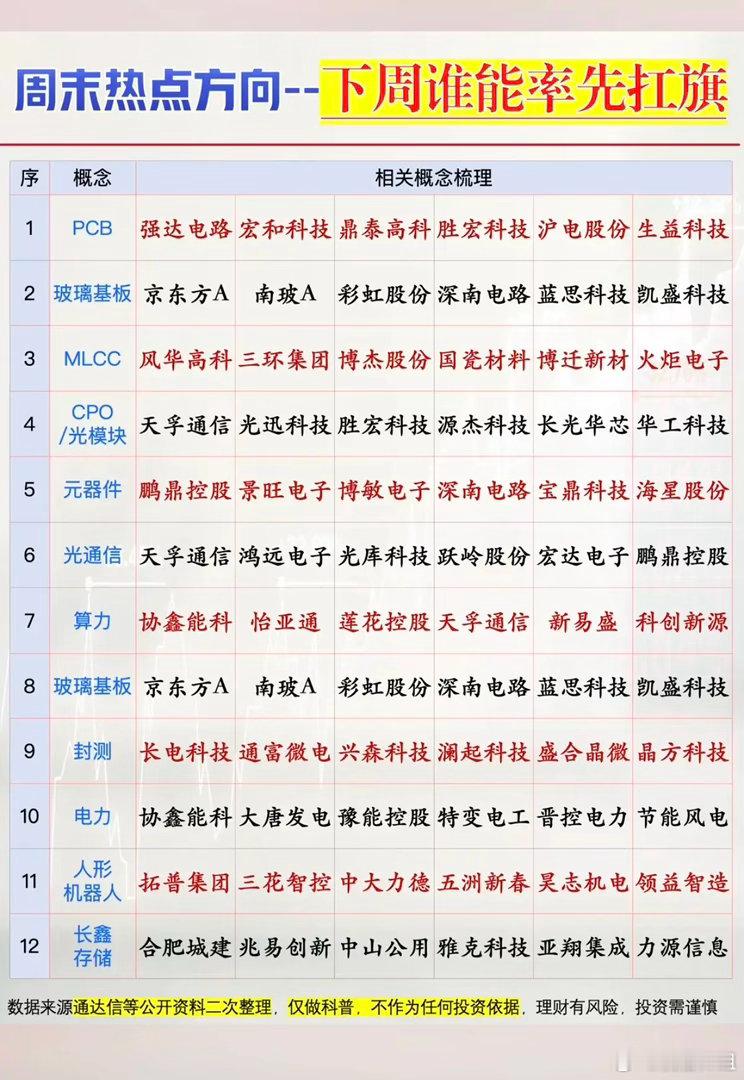

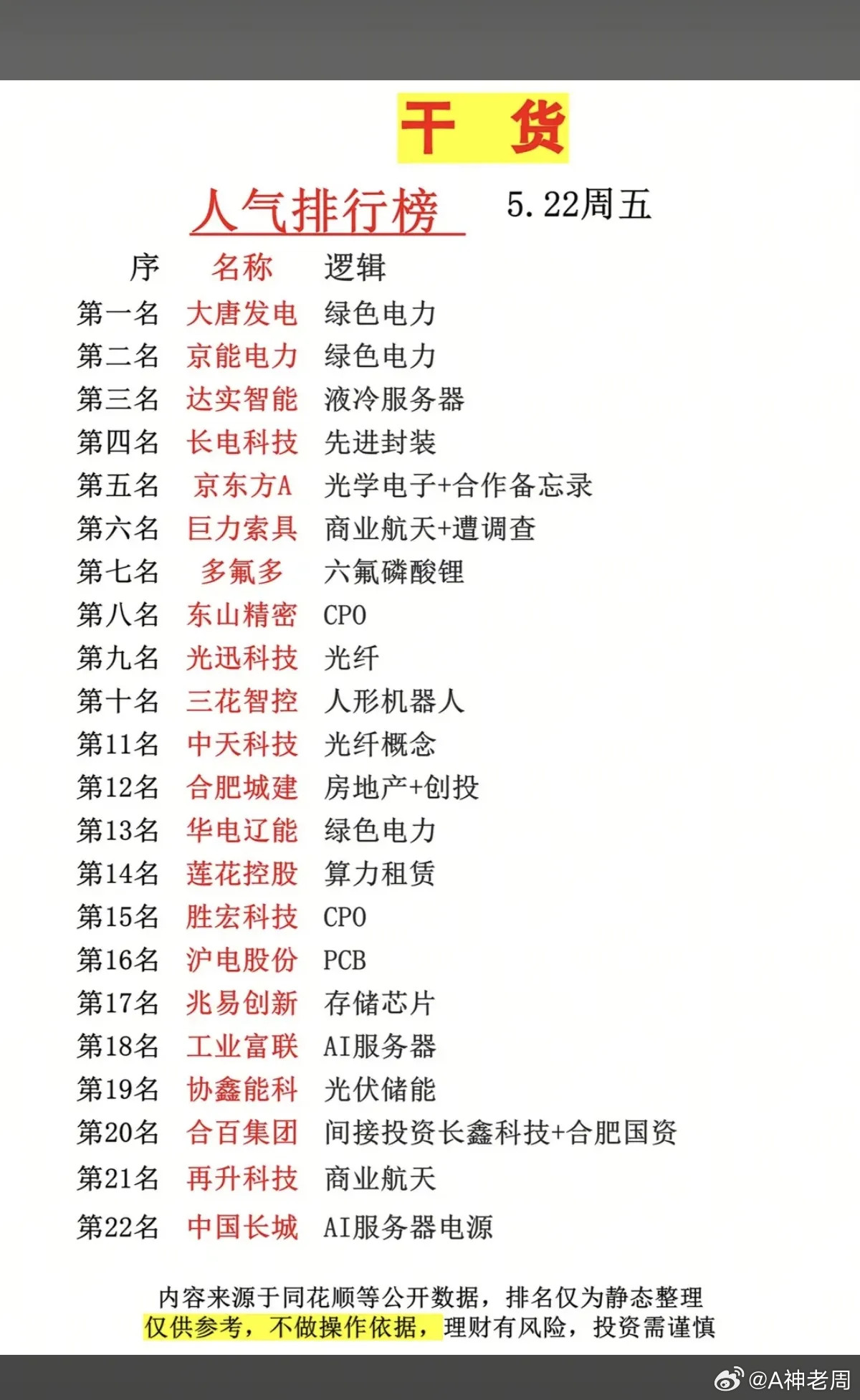

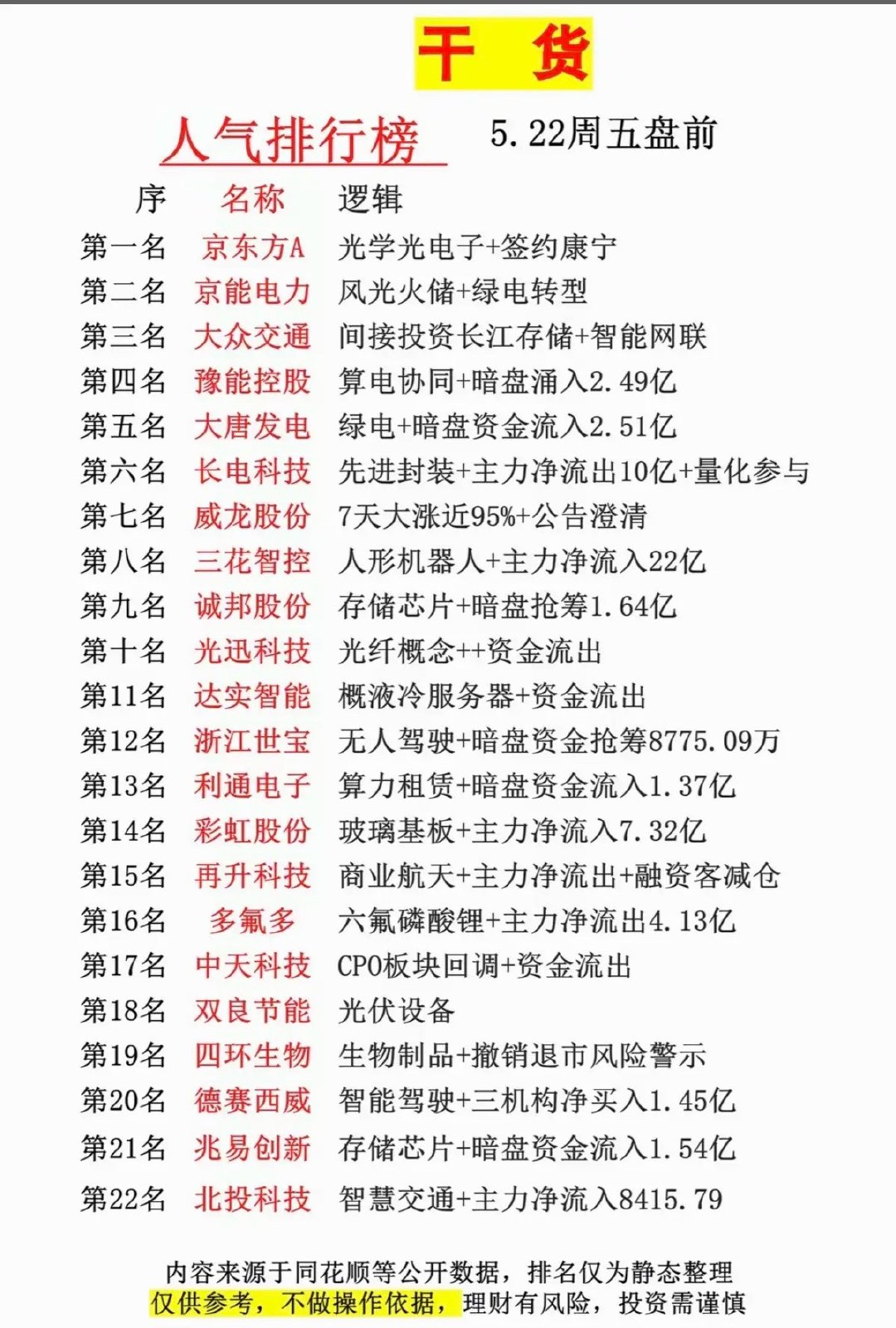

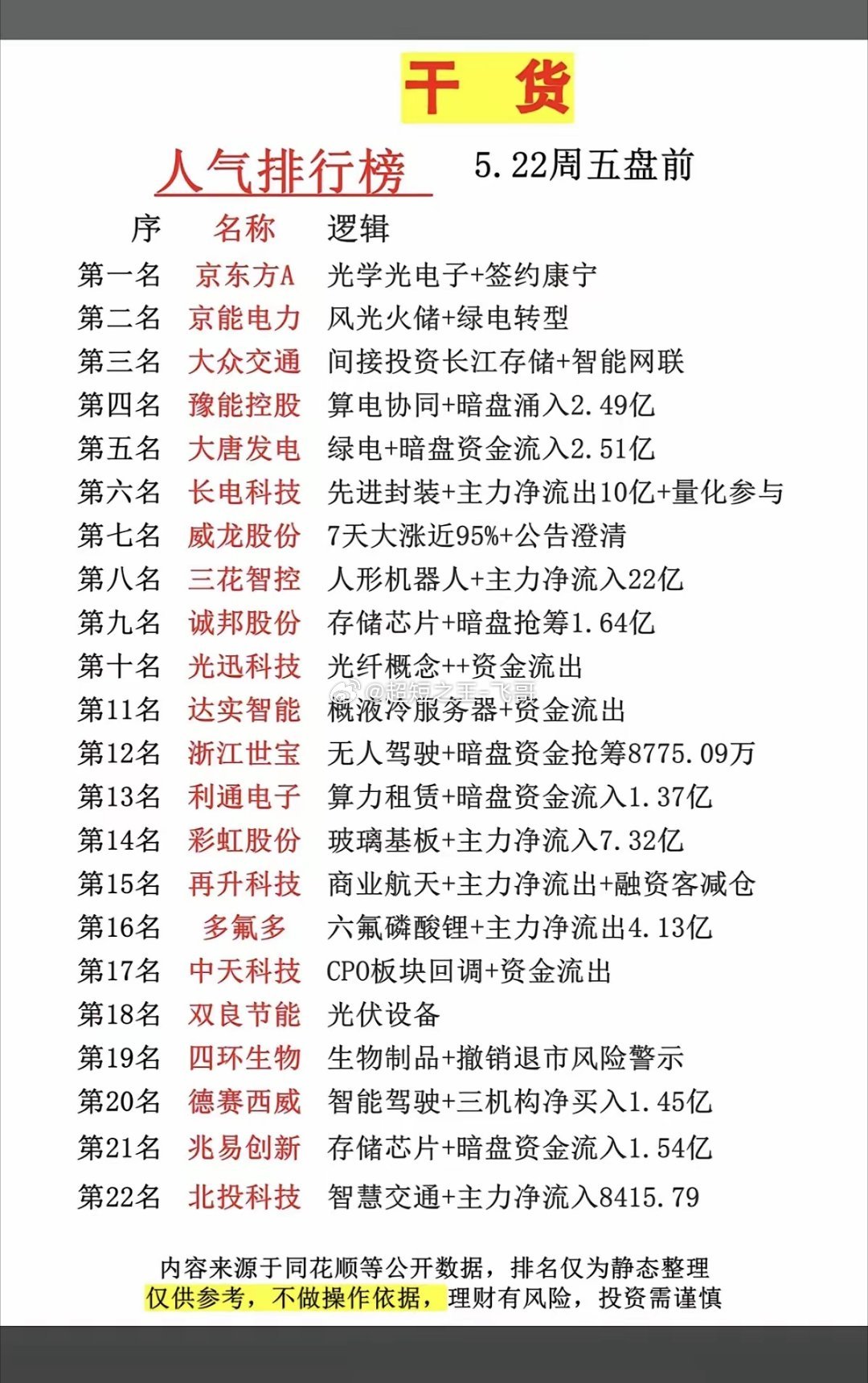

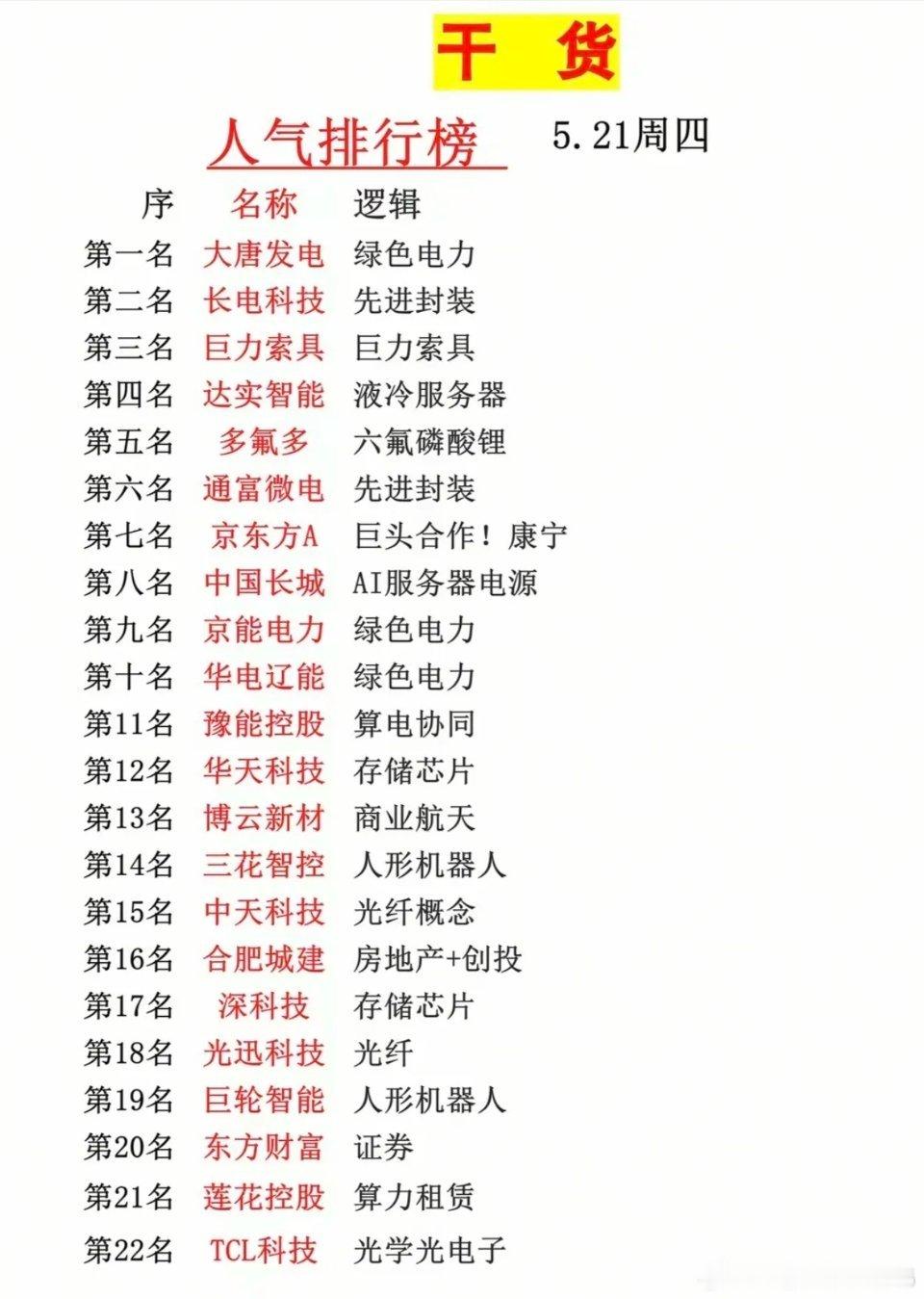

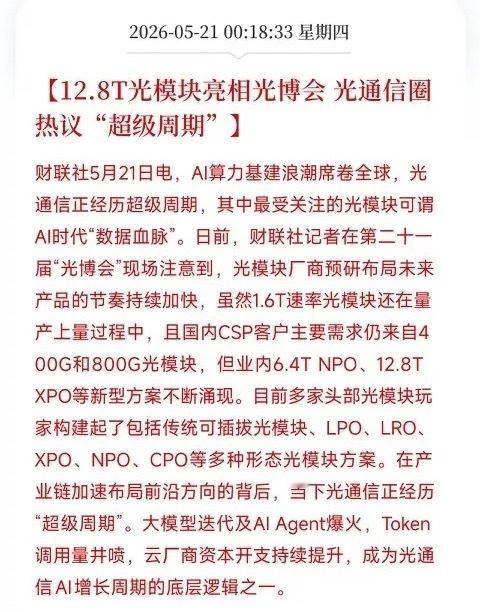

5.20周三市场热点方向+投资逻辑!1.电力电网2.机器人3.芯片半导体,P

5.20周三市场热点方向+投资逻辑!1.电力电网2.机器人3.芯片半导体,PCB4.算力租赁5.光纤光模块6.液冷+AI应用7.化工、MLCCA股a股今日看盘520表白日

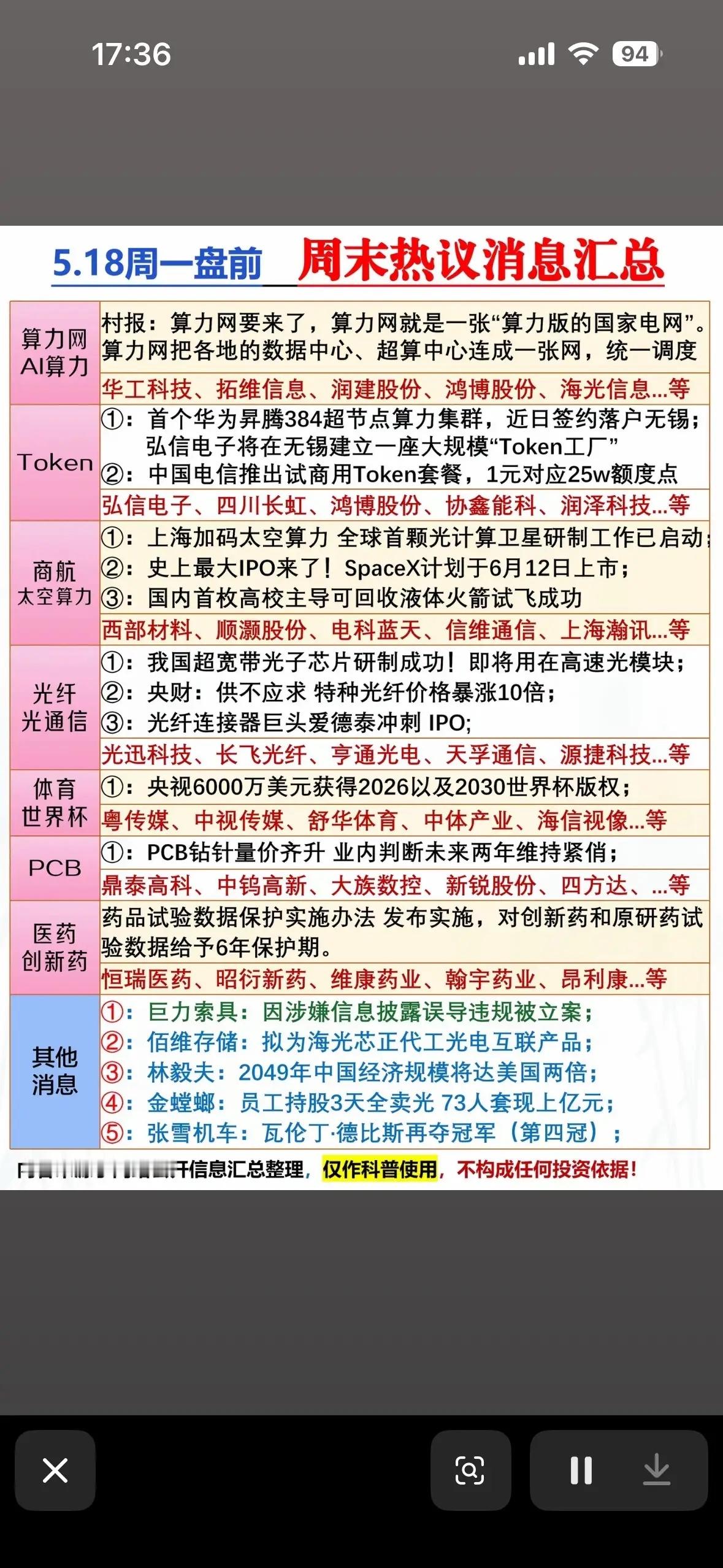

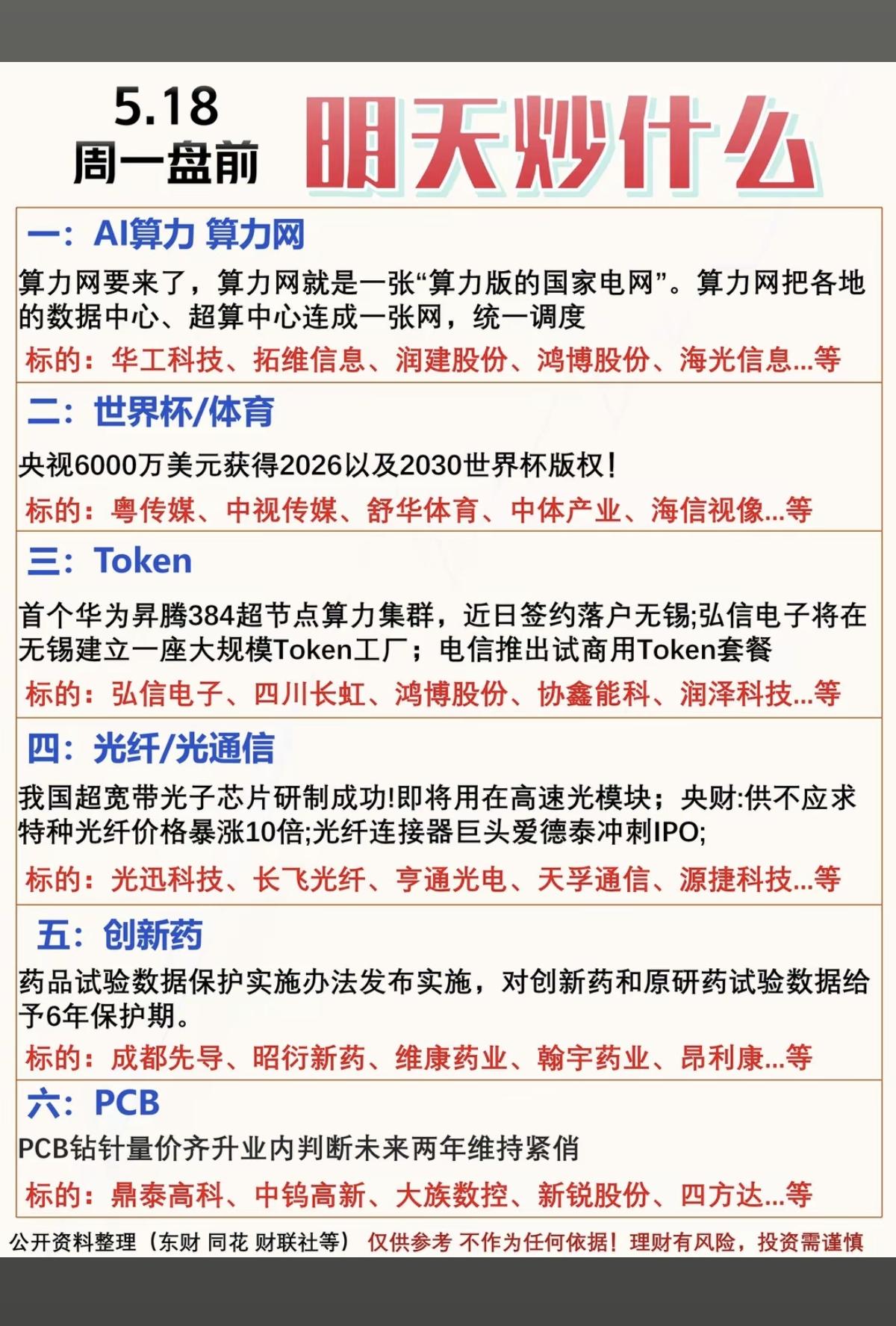

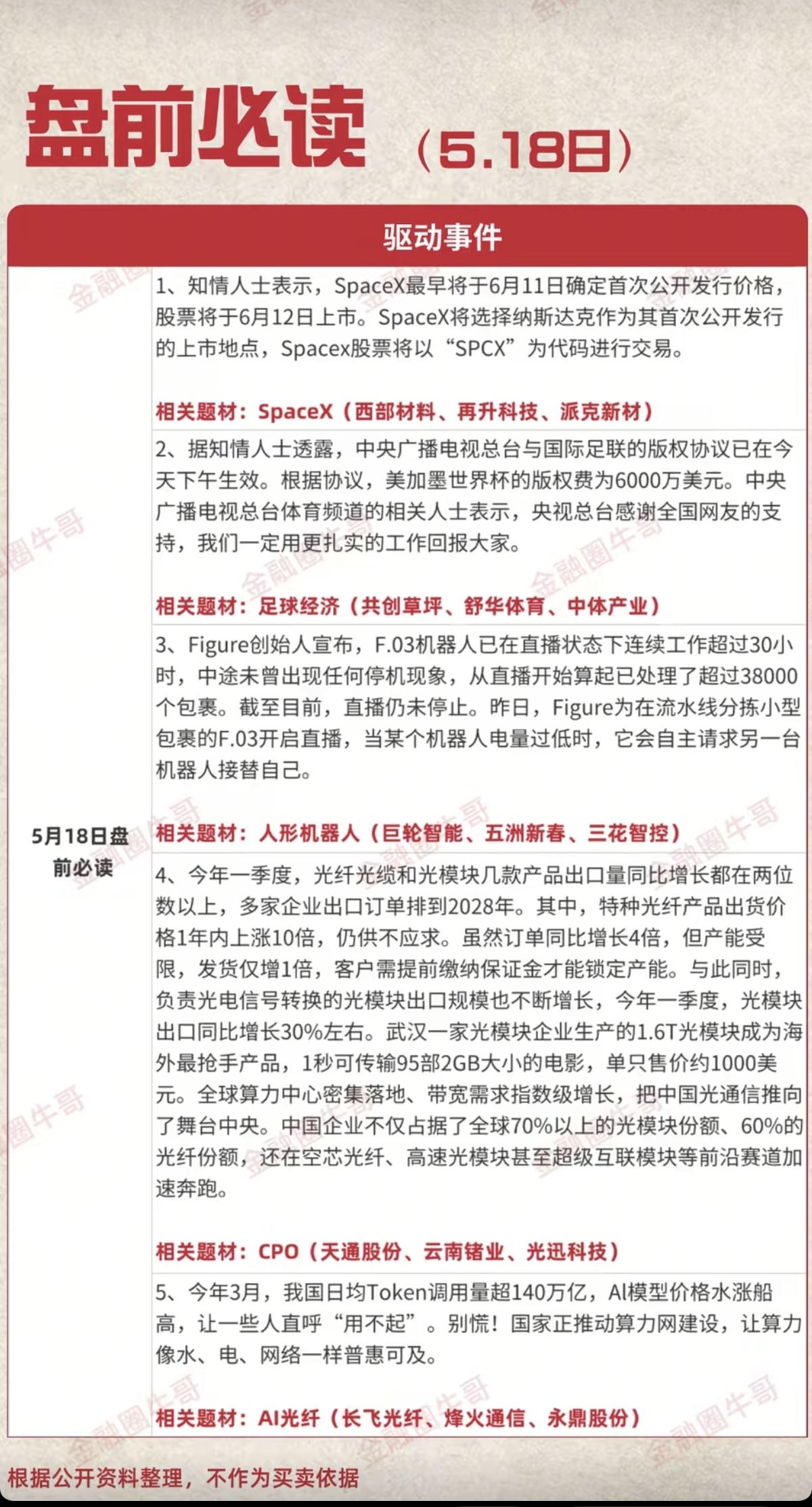

算力为王时代已至!跟紧风口把握市场最强主线!算力网顶层规划落地,算力尽头是电力逻

算力为王时代已至!跟紧风口把握市场最强主线!算力网顶层规划落地,算力尽头是电力逻辑彻底引爆,算电协同、光通信、AI应用、人形机器人全线受益,相关概念龙头企业有哪些?周末六大重磅利好全线落地,直接指明下周市场核心主线!具身智能基地正式启用,机器人赛道迎来强政策催化;商业航天、太空算力加速推进,打开全新成长空间。Token套餐落地、算力网纳入国家战略,算力板块再迎顶层加持;光模块、光纤价格暴涨,国产光芯片技术突破,光通信景气度持续拉满;算电协同、体育产业同步发酵,多方向全面开花,下周行情充满期待!内容仅作信息科普,不构成投资建议。