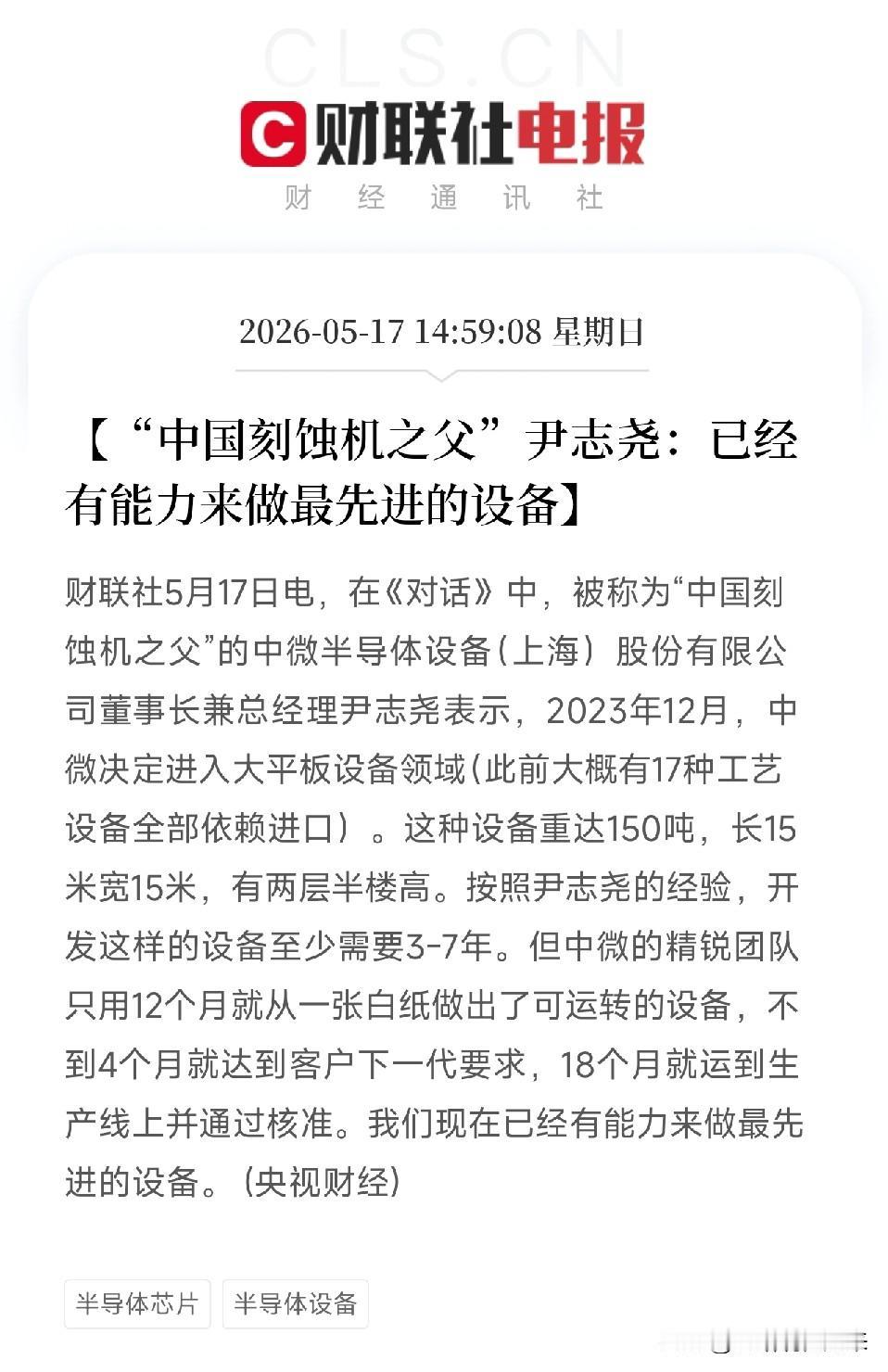

标签: 刻蚀机

半导体设备五大核心公司梳理🥇1.北方华创:设备界的“航空母舰”●

半导体设备五大核心公司梳理🥇1.北方华创:设备界的“航空母舰”●核心地位:平台型龙头,国内唯一。●核心逻辑:●全品类覆盖:它是国内产品线最全的设备商,像一个“超市”,涵盖了刻蚀、薄膜沉积(PVD/CVD)、热处理、清洗等90%以上的前道工艺环节。🥈2.中微公司:刻蚀机的“单打冠军”●核心地位:刻蚀设备龙头,技术对标国际巨头。●核心逻辑:●技术硬核:其刻蚀机已进入5nm甚至更先进制程,在逻辑芯片和存储芯片制造上打破海外垄断,技术壁垒极高。●全球化:客户包括台积电、三星等全球顶级大厂,是真正具备全球化竞争力的中国设备企业。🥉3.拓荆科技:薄膜沉积的“隐形冠军”●核心地位:PECVD设备龙头,国产替代先锋。●核心逻辑:●专精特新:专注于薄膜沉积设备(PECVD、ALD),这是芯片制造中价值量极高的环节。●打破垄断:是国内唯一量产12英寸PECVD设备的企业,产品通过了中芯国际、华虹等主流产线的验证。●成长性:2025年订单同比增长超50%,随着存储芯片扩产,其设备需求爆发力极强。🧼4.盛美上海:清洗设备的“技术流”●核心地位:清洗设备龙头,差异化竞争。●核心逻辑:●独门绝技:拥有SAPS/TEBO等独特的兆声波清洗技术,在单片清洗领域具备极强的竞争优势,打破了日本厂商的长期垄断。●平台化扩张:除了清洗,还在电镀、先进封装设备上持续发力,客户导入速度极快。●抗风险能力:其独特的技术路线使其在成熟制程和先进制程中都能占据一席之地。✨5.华海清科:CMP抛光的“独门生意”●核心地位:CMP(化学机械抛光)设备绝对龙头。●核心逻辑:●高壁垒:CMP是晶圆制造中极其关键且技术难度极大的平坦化工序。华海清科是国内唯一能提供高端CMP设备的企业,市占率持续提升。●耗材协同:不仅卖设备,还卖耗材(研磨垫、研磨液),这种“设备+耗材”的商业模式带来了极高的客户粘性和利润弹性。免责声明:本文所述内容及数据基于公开信息整理,仅供学习交流之用,不保证其准确性与时效性,不构成任何形式的投资建议,股市有风险,投资需谨慎!

让中国的光刻机“变废铁”,日本对华下狠手,外媒曾言:比美国人还绝让中国的光刻机“

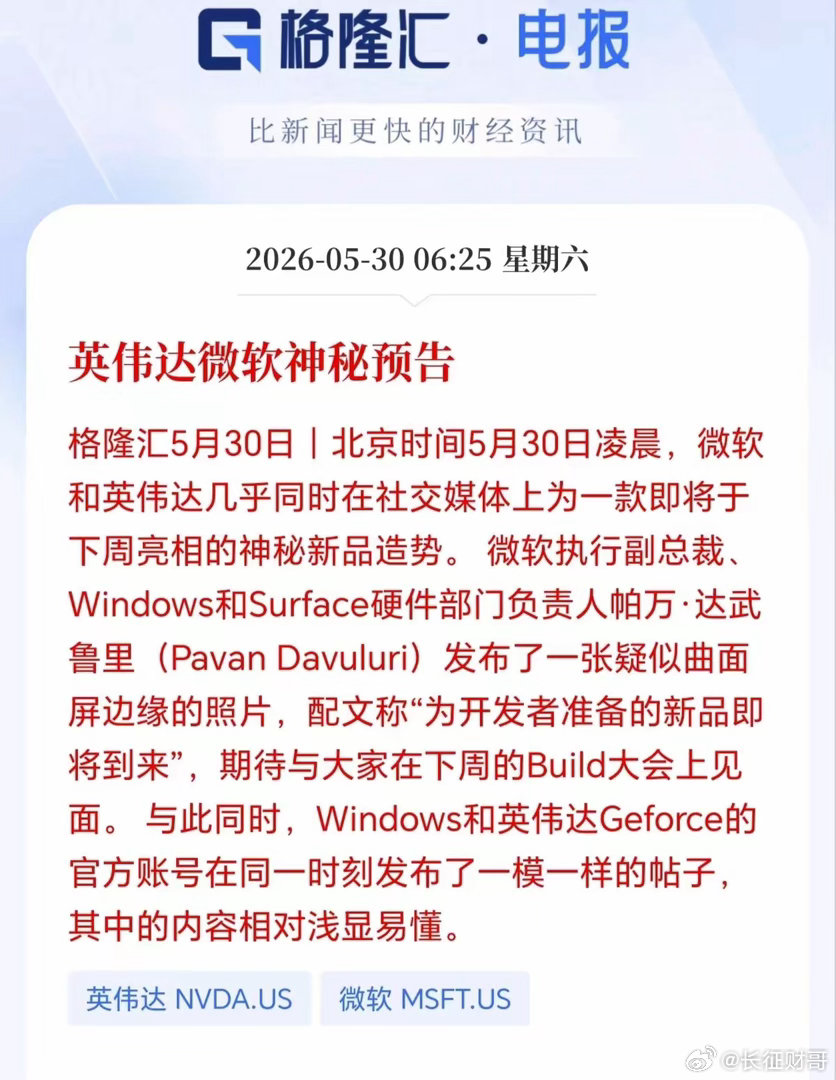

让中国的光刻机“变废铁”,日本对华下狠手,外媒曾言:比美国人还绝让中国的光刻机“变废铁”,日本对华下狠手,外媒:比美国人还绝!!回顾这场科技博弈的主要时间线,要从2023年3月日本政府发布的一项出口管制政策说起。日本经济产业省决定将包括光刻机、刻蚀机、清洗设备等23类半导体制造相关设备和材料纳入出口管制清单。这一规定在同年7月23日正式生效,对这些关键设备出口实施许可制度,而不是以前的简易申报制度。虽然日本官方说这项措施适用于包括中国在内的160多个地方,但因为中国是日本出口最大市场之一,这项政策对华影响非常突出。很多报道指出,这项管制并不是单纯像美国那样直接禁止先进设备出口,而是采用更细致的“温水煮蛙”方式:将设备出口审批变得繁琐、拖延,同时严格控制维护备件、耗材如光刻胶的供应。这些耗材往往不是“高端黑科技”,而是生产线每天都要用到的“消耗品”。随着审批时间从几周推到几个月甚至更久,会让很多正在使用这些设备的中国芯片制造企业陷入“卡壳”。据媒体分析,日本在光刻胶等材料领域的市场份额长期居全球前列,其限制措施从2023年开始便持续影响着这一关键材料的对华供应。说起来,为什么日本不直接像美国那样禁止最先进的设备出口?美国的策略更直截了当:直接限制先进制程设备出口、扩大对华产业链管制(例如美国国会提出的《MATCH法案》拟全面封堵包括DUV光刻机在内的关键制造设备出口)来阻断中国企业获取先进制造能力。而日本采取的策略更多是“防止现有设备正常运转”。有业内分析指出,这种做法在短期内比禁止先进设备更能干扰现有生产线运行,因为即使生产线有设备,缺少备件、耗材、维护和更新支持,设备也可能逐渐失去效率和稳定性。很多企业反馈,某些关键材料和配件审批周期长、手续繁琐,这种“官僚式绞杀”让中国制造企业在运营上充满不确定性。2025年,日本进一步将多家中国公司和机构列入所谓的“最终用户清单”,意味着这些机构获取某些设备和材料时需要更严格的审批,这在外媒看来“力度远超美国管制”。报道透露,这种扩大清单的做法开始影响到更广泛的企业。这一系列管制行为并没有不产生影响。根据日本媒体报道,截至2026年初,日本向中国出口的半导体材料总额大幅下滑,整体出口额腰斩,这反映出管制对贸易流动的实际影响。中国对此并非坐以待毙。早在2025年中,中国商务部就正式对日本部分实体实施出口管制举措,理由是针对日本吞并扩大军事力量及相关动向,这是中国维护国家安全的必要措施之一。此举也导致两国在出口管制上出现“互列实体名单”的对抗。不仅如此,中国在应对这类产业链风险上已经开始取得进展。例如国内相关产业链的自主研发力度不断加强,半导体材料、光刻胶、设备国产化步伐加快。据权威数据,截至2026年,中国推动本土化硅片供应占比目标上升,部分核心材料供应开始由本土企业覆盖,这在一定程度上缓解了对外部供应的依赖。这种产业发展的转向并非偶然。多年来中国政府通过支持本土芯片制造装备研发、加大科研投入、建立产学研一体化平台等方式,逐步建立起更完整的产业链。而日本的出口管制政策,在客观上也推动了国内相关技术攻关的加速。当然,这场博弈并非一边倒。美国、荷兰、日本等国在芯片设备技术控制层面仍然保持紧密合作,希望通过多边出口管制体系来影响中国高端半导体产业的扩展。美方的新法案、盟友合作等动作,说明全球科技供应链与地缘政治博弈正变得更加复杂。然而这场“卡脖子”博弈也催生了中国产业链的自我强化。业内观察认为,外部压力带来的不仅是困境,更是激发国产替代和创新的动力。当关键材料、设备和技术的进口受限,自主可控就成为唯一突破口。从长远看,这样的自我强化对中国科技产业独立发展反而具有积极意义。对于这场国际科技竞争而言,真正的底色不是谁更狠、谁更绝,而是谁能在压力中站得更稳、走得更远。正如很多权威评论指出的:“出口管制再严,也挡不住科技进步的脚步”。在这个角力场中,中国的策略不是恐慌,而是务实推进自主创新与产业链安全布局。总之,日本对华的半导体出口管制,其确实给中国相关产业带来了压力,但也推动了国内核心技术的加速发展。比起被动应对,更重要的是把握好产业链布局、技术研发和国际合作的主动权。那些试图用出口管制让中国的光刻机“变废铁”的策略,在中国不断增强自主研发能力的现实面前,很难奏效。企业与国家共同努力补短板、强链条,这才是长期立于不败之地的根本方向。