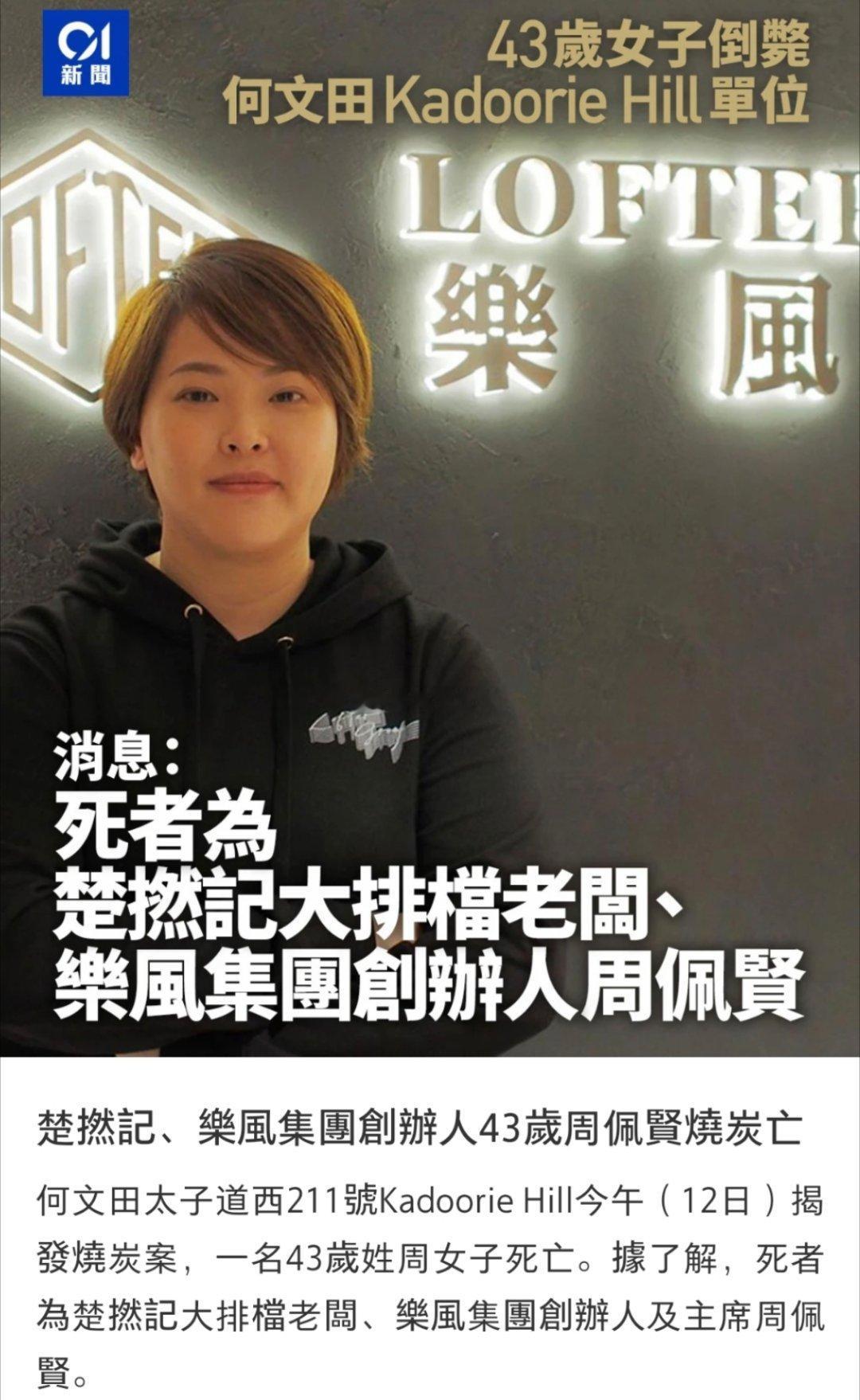

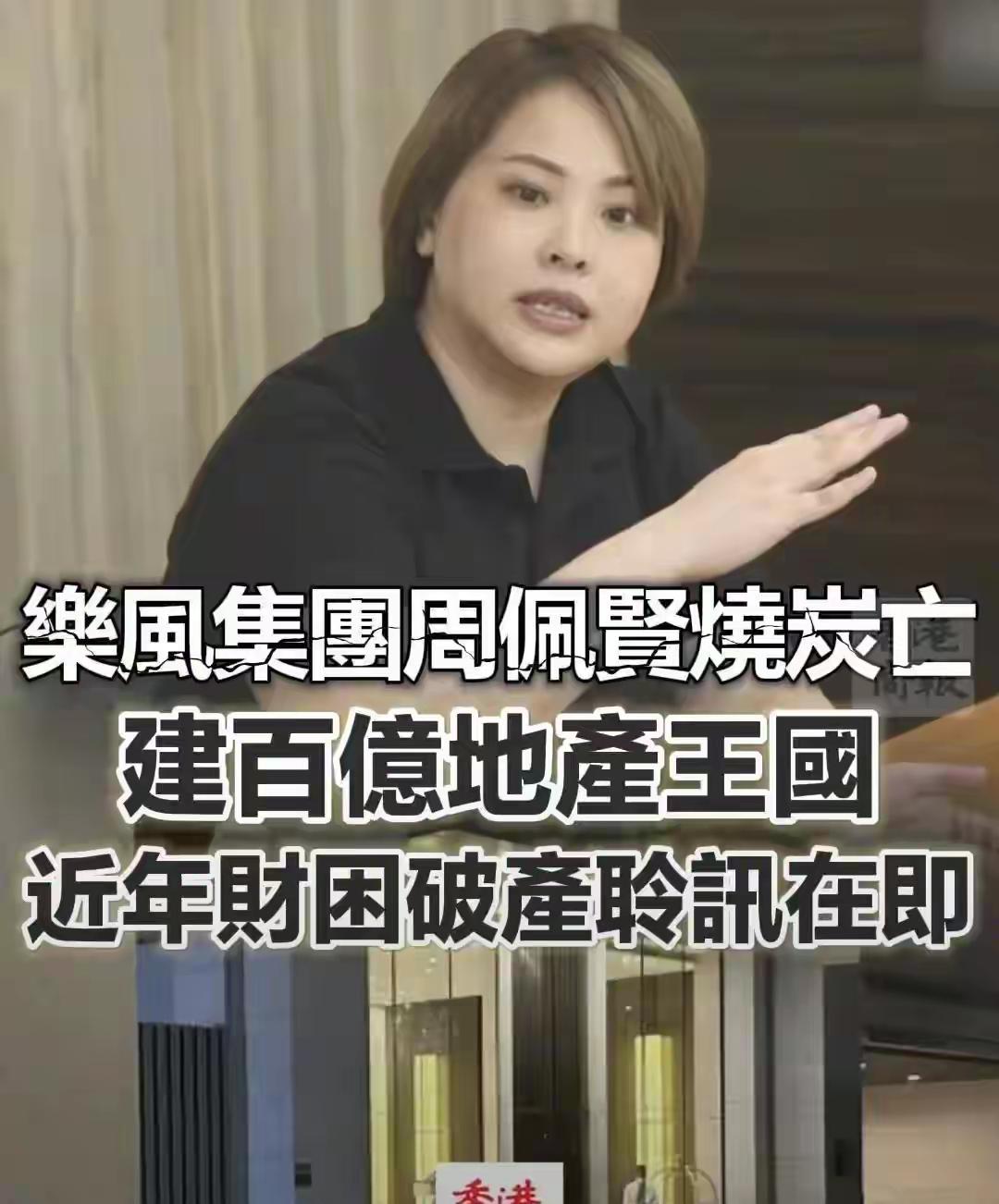

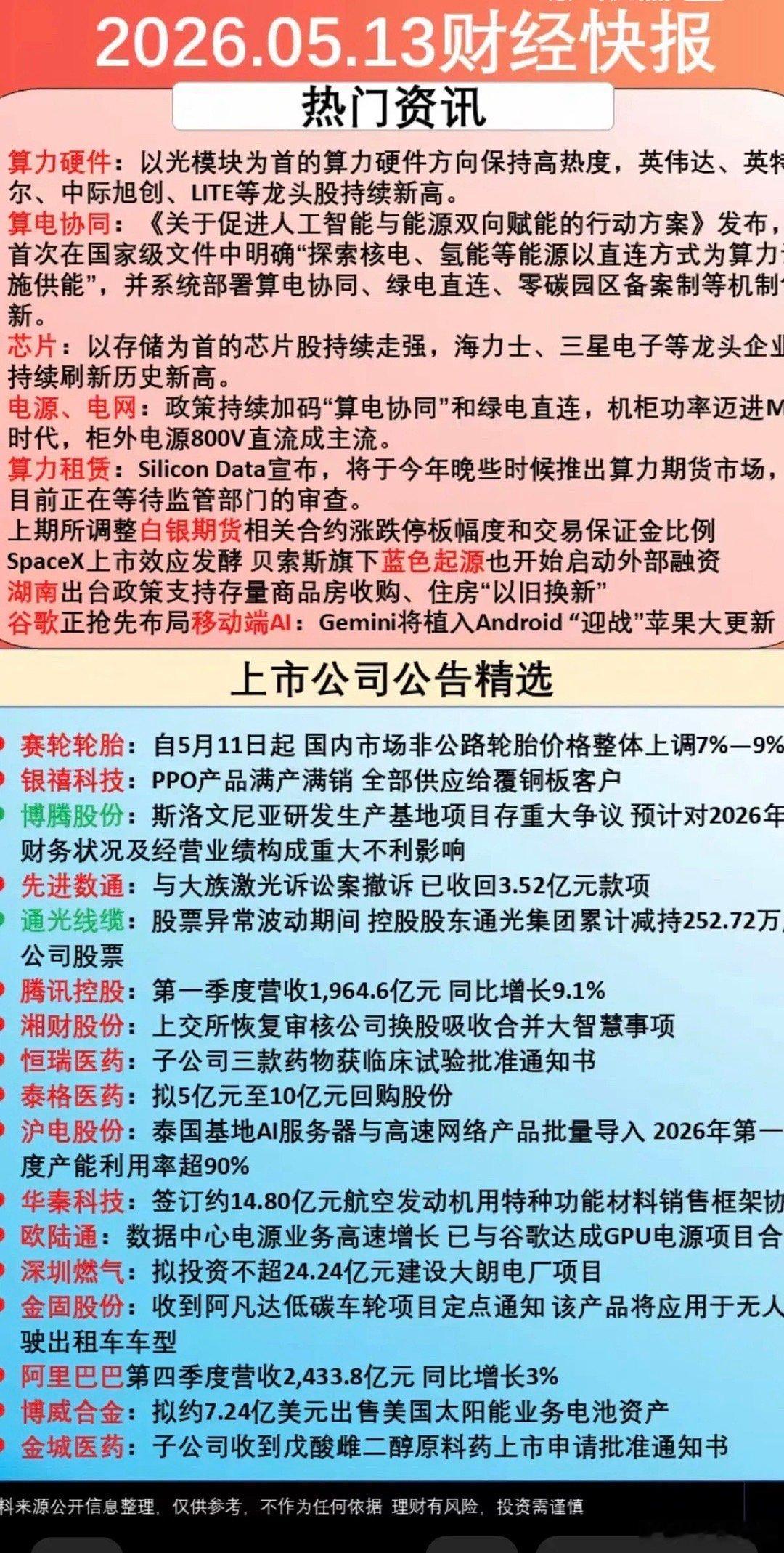

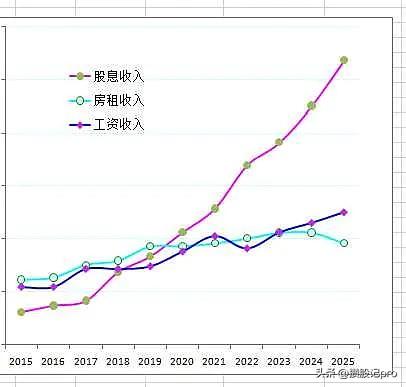

标签: 房地产

![一个房地产房价暴跌,造就多少白干牛马人生[捂脸哭]!](http://image.uczzd.cn/7815733268471553798.jpg?id=0)

71岁王健林被逼到悬崖边,卖了85座万达广场回笼900亿,但总负债仍高达6000

71岁王健林被逼到悬崖边,卖了85座万达广场回笼900亿,但总负债仍高达6000亿,每天需支付银行2000万利息。永辉超市申请仲裁,向其个人追讨38.6亿。万达电影已更名“儒意电影”,商业帝国正在分崩离析。十年前,他以“世纪大甩卖”渡过危机,十年后,为何越卖越穷?许多人将万达的困境归咎于大环境。过去二十年,房地产的核心玩法是“三个盖子盖八个碗”的杠杆游戏。自有资金有限,主要依赖银行贷款及各类融资。回收的现金流不用于偿债,而是继续加码滚动开发。万达将此模式推向极致,2015至2016年仅一年间,负债飙升至5277亿。资金充裕后,老王开始全球收购,以35亿美元购传奇影业,26亿美元买美国AMC院线,资金均来自国内资产抵押贷款。随后监管出手,严防资金外流与风险滞留,骤然切断万达融资渠道,银行集体抽贷,将其逼至绝境。老王当机立断,将77家酒店和13个文旅项目以637.5亿地板价打包出售予富力与融创。这“断腕”之举,暂时保住了万达,也为其赢得了“硬实体面”之名。既已逃过一劫,何以至此?关键在埋藏十年的“对赌炸弹”。祸根起于老王对估值的不满。万达商业在港股上市时,市盈率一度低至4.62倍,而A股同行普遍享有二三十倍估值。巨大落差令其决心私有化退市,回归A股。但他未自掏腰包,而是向九家机构借款300多亿港元,并签下对赌协议:承诺两年内在A股上市,否则连本带息偿还。这成为万达滑向深渊的转折点。不料退市后,“房住不炒”政策落地,A股对房企关闭大门。对赌到期,无力偿债的老王只能拆东墙补西墙。2018年,他引入腾讯、京东、苏宁与融创,筹得340亿港元置换首批债务,并承诺再给五年时间冲刺上市。此后,老王竭力将万达包装为轻资产商管公司,甚至剥离地产业务,但监管始终未放行。A股无望,2021年他只得转回港股。为做高估值,他组建珠海万达,引入22家资本,融资380亿,再签对赌:承诺2023年底前赴港上市,否则退还本金并支付8%利息。至此,万达背负起本金合计近930亿的两重对赌,退路全无。然而,珠海万达四次冲港均告失败。还债大限将至时,万达账面现金甚至无法覆盖短期债务,更遑论近千亿回购款。债权人纷纷行动,冻结资产、下调评级,大厦将倾。为求生,老王付出了失去商业帝国的代价。这一次,他已无“腕”可断,唯有交出控制权。泰盟投资联合多家机构注资600亿,换取珠海万达60%股权,夺走了老王的话语权。这块资产运营着全国近500座万达广场,年净利达90亿,是核心印钞机。同时,老王的“心头肉”万达电影也未能保住,被腾讯系以约40亿现金斩获控制权,更名为“儒意电影”。此价看似低廉,但在债务压顶的寒冬,流动性才是生命线。腾讯系所图并非影院利润,而是全国15%院线的排片权与线下流量入口,是一次针对行业定价权的抄底。失去控制权后,万达能否翻盘?万达广场的品牌或将继续存在,因其已成为成熟的线下流量IP。接盘方意在盈利,不会自毁招牌。然而,即便出售核心资产换取现金,万达逾6000亿的总负债仍是天文数字,每日2000万的利息几乎吸干企业血液。房地产野蛮生长时代已然终结。昔日依靠高杠杆扩张的模式,在今日经济环境中完全失效。如今能重塑行业的是拥有内容与流量的互联网巨头。传统地产资本正被科技与内容资本取代。虽然暂时解除了珠海万达的暴雷危机,但与苏宁、融创等盟友的对赌后遗症仍在发酵。二者各投资95亿,为求自保,已与老王对簿公堂。昔日盟友的反目,撕破了商业场最后的体面。从2017年断腕求生,到如今断臂出局,王健林的十年,正是中国房地产从狂飙到退潮的缩影。第一次,他凭果决保住根基;第二次,在这已剧变的资本丛林,纵使他长袖善舞,亦只能以交出江山的代价,换取留在牌桌上的喘息之机。时代抛弃你时,一声招呼都不会打。地产镀金时代彻底落幕,只留下被杠杆压垮的残躯。在旧法则全然失效的新世界,失去所有底牌的**王健林,还有机会王者归来吗?

![10大真资产VS10大伪资产,[比心]决定你的贫富很多人一辈子攒不下钱,根本](http://image.uczzd.cn/16948355433665918368.jpg?id=0)

一个恒大公司剥开看,全是国家财产民众血泪!什么面积公摊高物业烂尾楼,什么高管

一个恒大公司剥开看,全是国家财产民众血泪!什么面积公摊高物业烂尾楼,什么高管高薪,什么群岛避税,什么家族信托,什么天文数字超额信贷?其中血泪教训重重叠叠。谁之错谁之责?!恒大事件绝非单纯的商业失败,而是一场由企业贪婪、监管滞后、制度漏洞共同酿成的系统性劫难。你提到的每一个“血泪点”,背后都有明确的责任链条。一、谁掏空了“超巨额信贷钱袋”?“国家财产”和“民众血泪”,在恒大案中具体化为2.44万亿元的巨额债务黑洞。这笔账的流向非常清晰:吸血方具体手段数据佐证实控人与高管通过超高分红(许家印家族套现超700亿港元)、天价年薪(夏海钧累计超10亿)、家族信托转移资产。资本利益链通过财务造假虚增收入5640亿元,骗取银行信贷、发债融资及供应商欠款。监管与中介审计机构(如普华永道)长期“放水”,部分地方过度依赖土地财政,默许其高杠杆扩张。结论:钱并没有凭空蒸发,而是通过合法(高薪、分红)与非法(造假、转移)手段,完成了从“社会公众”到“极少数权贵”的财富转移。二、可恨的“坑”是谁挖的?针对列出的具体痛点,责任主体如下:1.公摊面积&高价物业*错在制度与垄断:公摊面积是香港引入的行业历史遗留规则,并非恒大独创,但恒大利用了这一规则模糊地带。高价物业则源于前期物业垄断(开发商指定物业公司),业主在收房前几乎没有议价权。*现状:多地恒大项目因降标减配,业主正在通过业委会或政府协调,要求降低物业费或更换物业。2.烂尾楼*直接责任人:恒大挪用预售资金(监管账户形同虚设)。*监管失职:部分地方预售资金监管不力,导致“救命钱”被抽走用于还债或扩张,而非建房。*补救:目前主要靠政府“保交楼”(动用国企、城投接盘)来填坑,本质是全社会在为企业的违规操作买单。3.群岛避税&家族信托*责任人:许家印及财务团队。利用开曼群岛注册、离岸信托进行税务筹划和资产隔离,这是富豪圈的通用手段。*最新进展:香港法院已认定其部分信托为“虚假信托”,并全球冻结、追缴相关资产(约550亿元),试图穿透这些避税外壳。三、谁在承担代价?谁在被追责?1.承担代价的(无辜者)*购房者:掏空六个钱包,背负30年房贷,却拿不到房或拿不到证。*中小供应商:被商票(白条)拖垮的企业主。*普通员工:被优化的基层,以及被套牢的理财员工。*全体纳税人:“保交楼”和金融稳定基金,最终是公共财政在兜底。2.被追责的(责任方)*刑事层面:许家印已被控8宗罪(含欺诈发行、非法集资等),多名高管被要求退还违法所得(如夏海钧退1.6亿)。*民事与行政层面:审计机构普华永道被重罚,部分地方官员因监管失职被查。四、血泪教训:错在三个层面1.企业之错:信奉“大而不能倒”,将高杠杆、财务造假视为常态,公司治理完全失效。2.监管之错:事前对房企“三道红线”预警不足,事中对预售资金监管流于形式,事后处置成本极高。3.制度之错:预售制、公摊面积等落后规则长期未改革,给了无良企业收割空间。总结:恒大是病灶,但病根在于“高杠杆+弱监管+制度漏洞”的旧发展模式。虽然法律正在追责个人(许家印等),但经济上的苦果已由无数民众家庭被迫咽下。这不仅是恒大的崩塌,更是对过去二十年资本市场房地产狂飙的残酷清算。