万益资讯网

标签: 稀土

打开集装箱那一刻,海关人员估计心里都在冷笑。把管制的稀土磁铁硬生生塞进普通零件

2026-06-27 02:57

儒雅面条

不让光刻机进中国,可以;把中国踢出国际空间站,可以;给中国电动车加100%的关税

2026-06-26 23:04

旭皇鱼仔

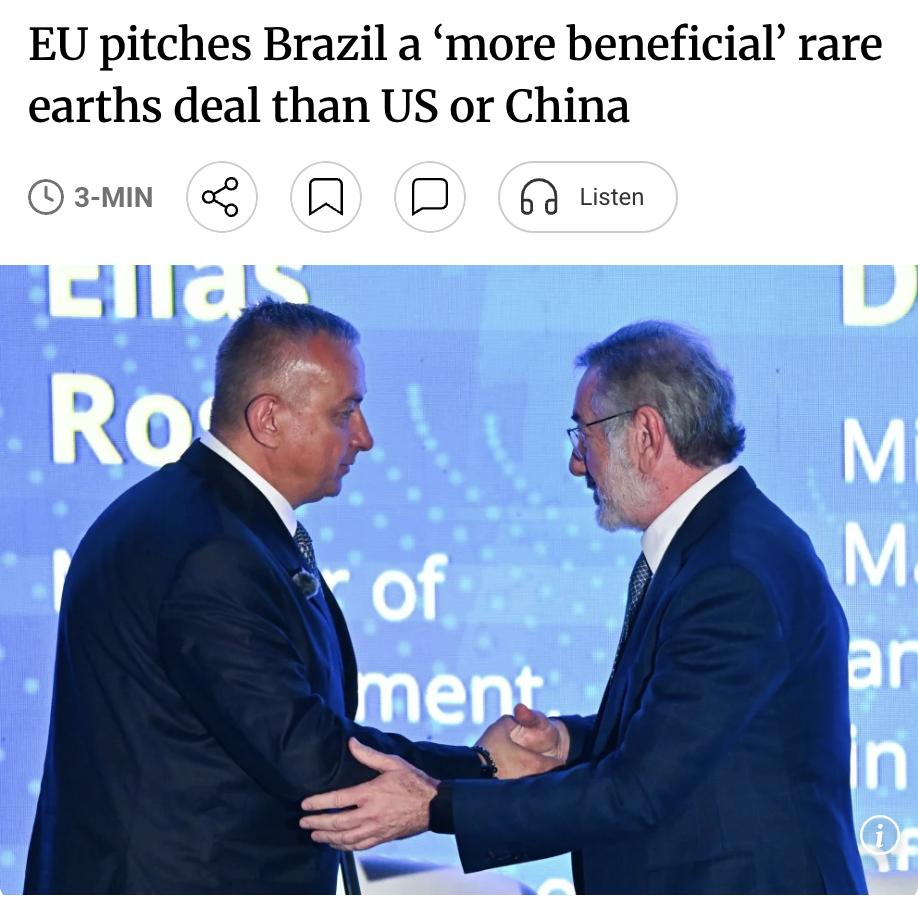

外媒:欧盟向巴西抛出比美中"更有利"的稀土合作协议,承诺投资本土精炼产能和技术转

2026-06-26 22:31

英文头条

美国要祭出最后的绝招了?外媒专家曾猜测,如果中国不再向美国出售稀土,美国将中企踢

2026-06-26 20:07

青丝共谈过去

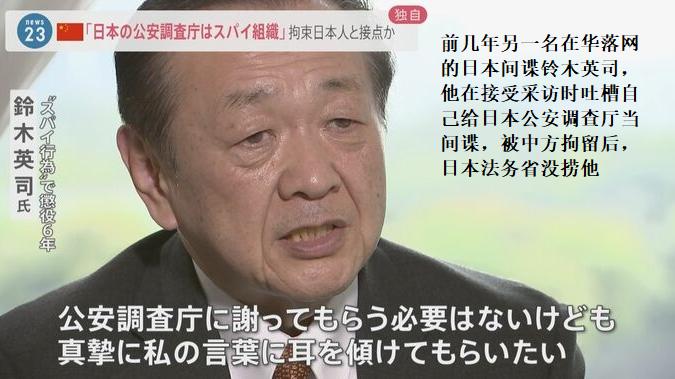

难怪日本会用,偷稀土这种方式。沈逸老师说,一个军工厂,或者是一个行业,一年的

2026-06-26 19:25

全局观察

周锡玮老师和苑举正教授喊话啦:沈逸兄以后有重要消息一定要多分享~~起因是日本

2026-06-26 17:58

婧婧笑说当年很瘦

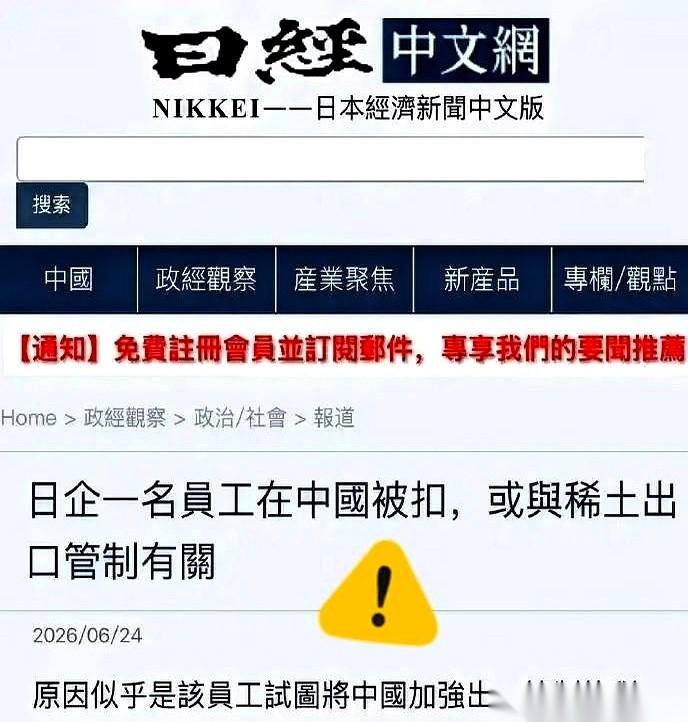

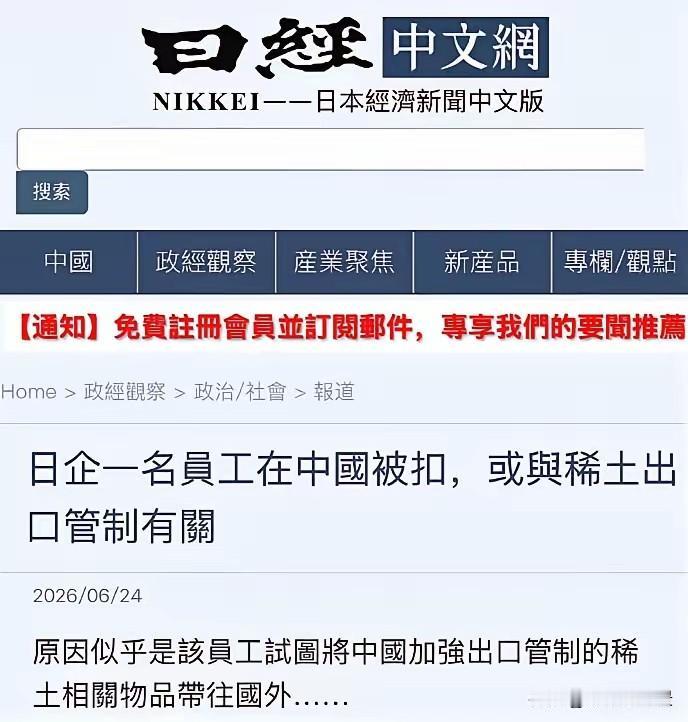

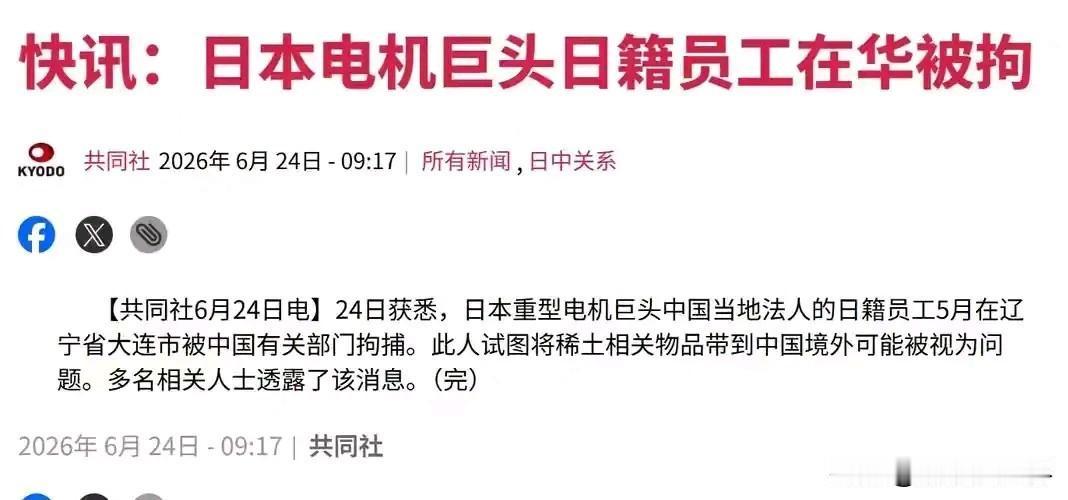

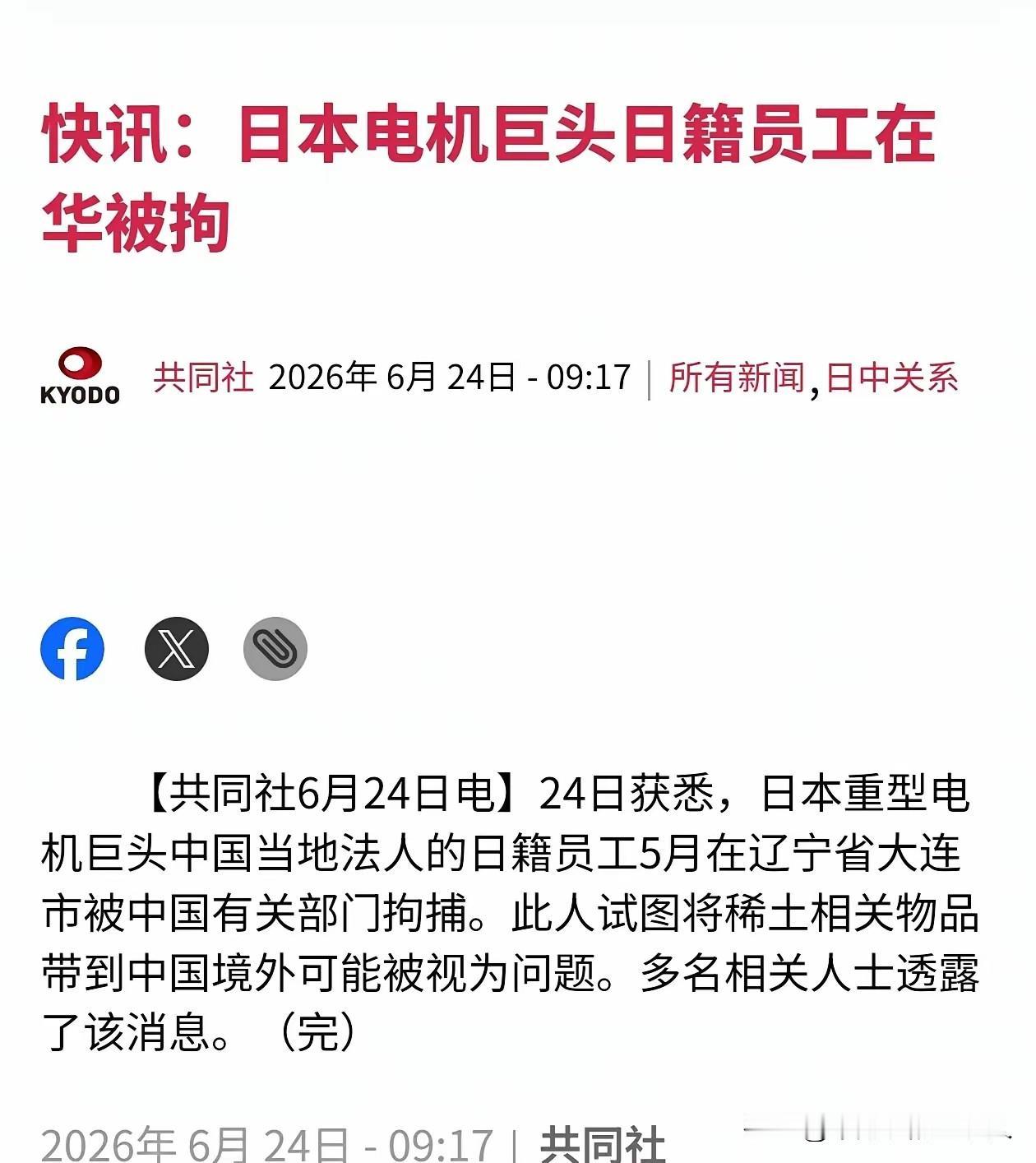

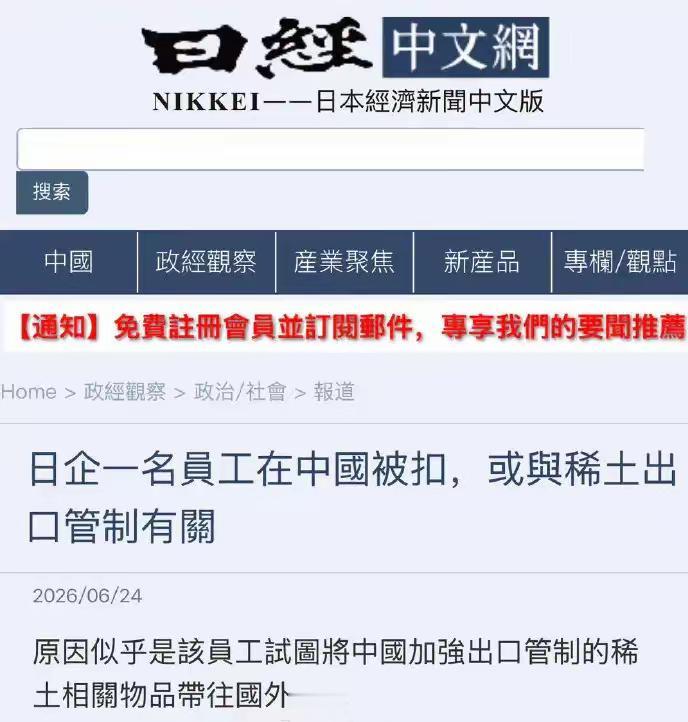

6月25日,日媒曝两名富士电机日籍员工5月在大连被拘,涉嫌走私稀土磁体!一人系驻

2026-06-26 16:01

铭祥品

不让光刻机进中国,可以;把中国踢出国际空间站,可以;给中国电动车加100%的关税

2026-06-26 15:39

熹婷人文

美国不卖中国芯片,公知说美国有不卖的权利,中国不卖美国稀土,公知说中国破坏贸易自

2026-06-26 12:55

发煌聊历史

不让光刻机进中国,可以。把中国踢出国际空间站,可以。给中国电动车加100%的关税

2026-06-26 12:51

馨蔓评过去

把稀土藏进电机偷偷运回国,富士电机高管大连被当场抓获,日媒集体炒作在华企业人员不

2026-06-26 11:41

嗨科普啦

哈萨克斯坦那些年“打牌”的风头可真不小,仗着一手石油、稀土的家底,自信得很。

2026-06-26 11:07

飞天史说

稀土走私这事儿,看得我后背发凉。安徽光智科技那帮人,把国家的命根子往外送,结果主

2026-06-26 10:04

琴房逸弦

有色重点看稀土和钨,液冷继续看好。有色可以进场,但不要选错品种,根据我对全球有色

2026-06-26 08:10

作手大佬

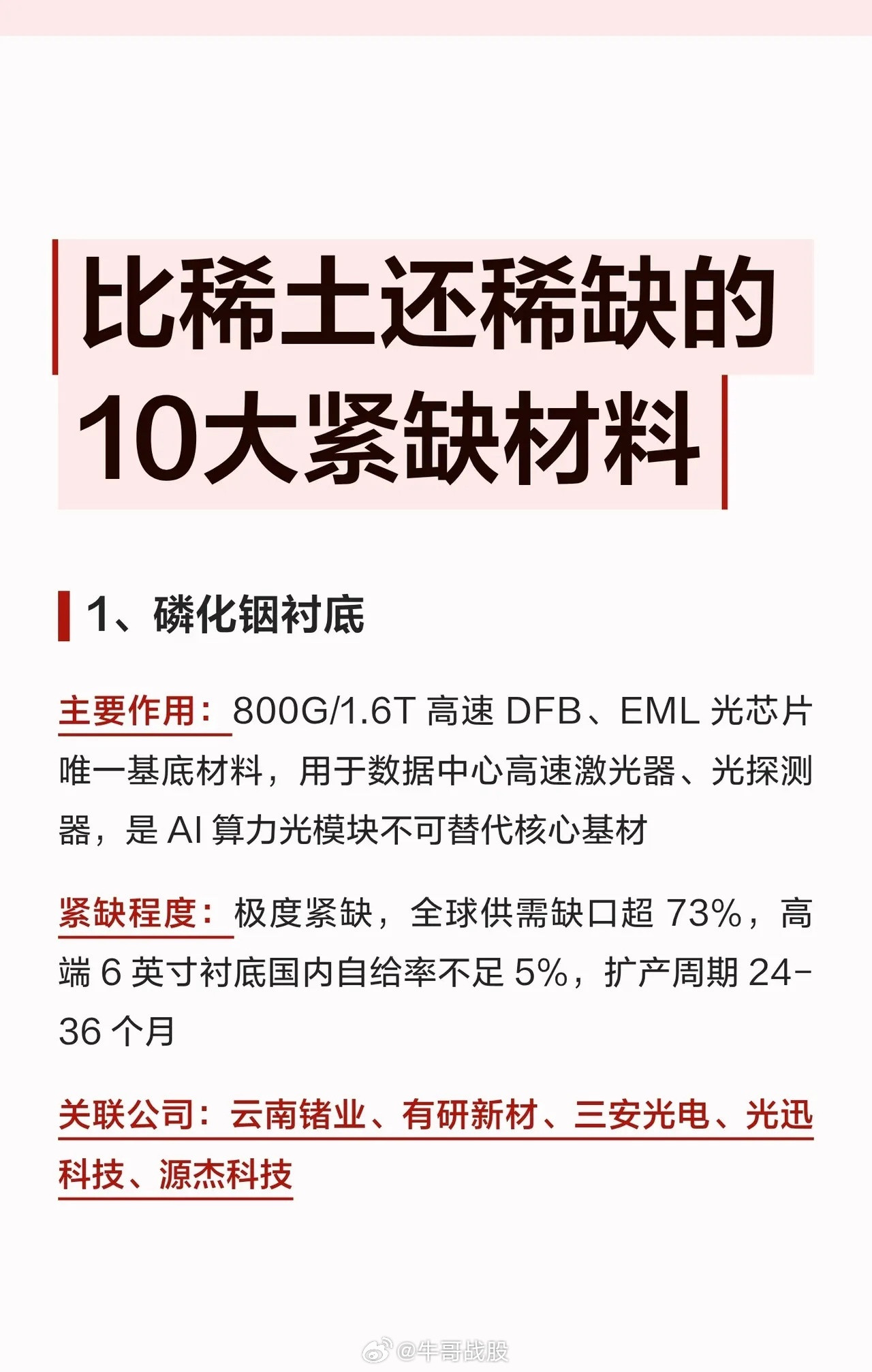

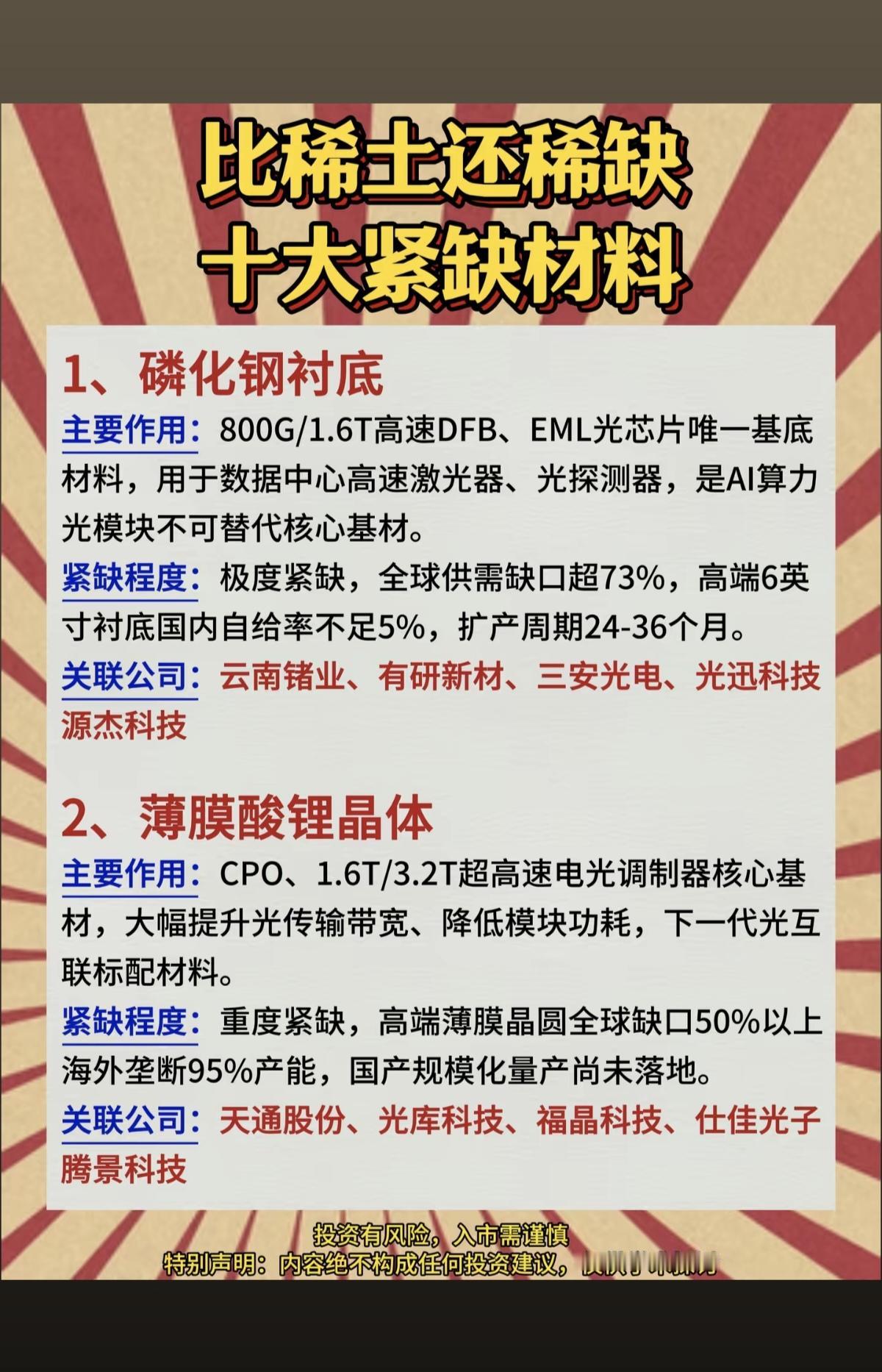

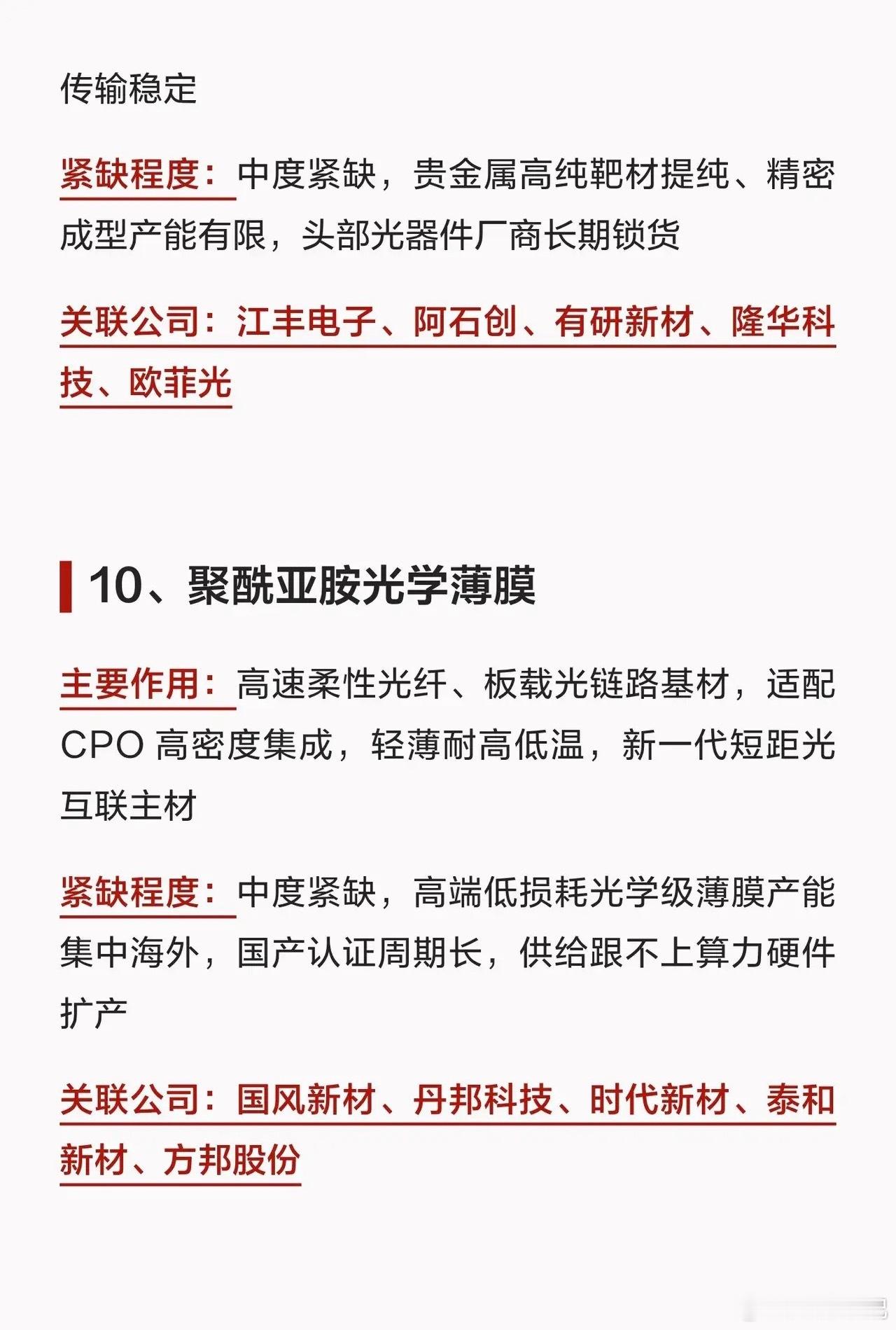

以下是比稀土还稀缺的10大紧缺材料详情:1、磷化铟衬底作为800G/1.6T高速

2026-06-26 01:19

擒牛军师

比稀土还稀缺:十大紧缺材料!1.磷化铟衬底2.薄膜铌酸锂晶体3.光纤级高

2026-06-26 00:55

金鸡牛鸣笙

绝境求生?日元崩盘持续贬值,日本铤而走险走私稀土续命近期中日稀土管控博弈持续

2026-06-25 23:13

钱亚旭

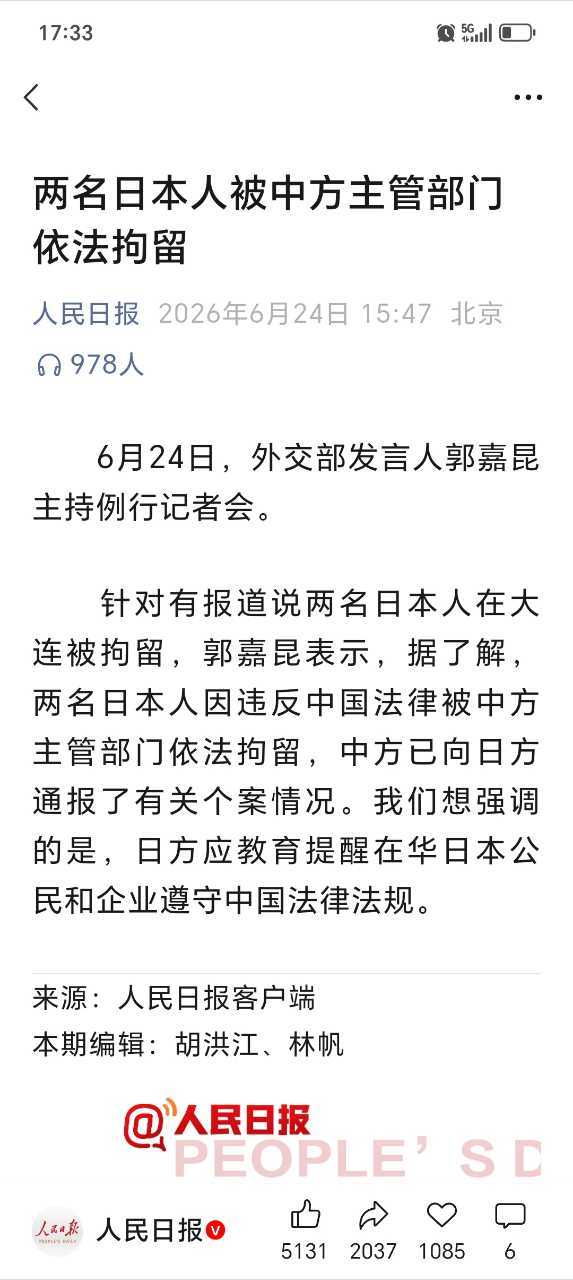

脚盆鸡:阿中你赶紧把我家两个人放了阿中:你脸咋这么大了脚盆鸡:你啥意思阿

2026-06-25 22:45

寻真趣看

绝不姑息!中方精准出手,偷运稀土日企员工,被当场抓进大牢!最近两名在华日企员工

2026-06-25 20:42

听云雾气

稀土在农村叫什么被称作工业维生素的稀土,在农村没有统一学名,各地根据外形、用途取

2026-06-25 20:25

久盈指南针

周五(6月26日),备选方向和核心公司 1.存储芯片兆易创新、澜起科技、江波龙

2026-06-25 19:38

波波风向标

日企已被逼疯,开始人肉背稀土。上一次听说人肉出关的物品还是毒品,最不济也是高档

2026-06-25 19:30

城楼观山景

气炸了!西方不是爱拿新疆说事吗?高志凯这招直接让欧美乖乖滚来乌鲁木齐,交人民币买

2026-06-25 17:39

凌寒执卷

偷稀土的路也快堵死了,高市早苗还笑得出来吗?在中国祭出稀土管制工具时,高市早

2026-06-25 16:39

东东人

《两名日企员工走私稀土被拘,隐蔽手法首次曝光》把管制稀土磁铁嵌进电机里伪装报

2026-06-25 16:34

炎黄洞察站

如果你认为国际原材料市场最暴躁的主角是金价油价,那你真得刷新一下资讯库了。今年,

2026-06-25 16:06

飞天史说

美国唯一的大型稀土矿企业被中国列入出口管制,坚决不能让他们获得中国的稀土提炼技术

2026-06-25 12:49

康钊聊财经

大连抓获日企日籍员工偷运稀土这件事,我的观点:这件事绝不是个案,必须深挖,一查到

2026-06-25 12:08

孤菱三农人

以下是比稀土还稀缺的10大紧缺材料详情:

2026-06-25 08:59

肥妹笔记

小八嘎缺稀土已经缺到开始偷偷从中国走私了可惜一开始干就被中国给抓了被抓也就算

2026-06-25 08:01

依萱剑锋

彭博社消息:G7集团达成共识,力争到2030年左右,将对华稀土和永磁体的依存度降

2026-06-25 07:35

博弈逻辑

八大热门板块的唯一金属之王。建议收藏!一、商业航天的唯一金属是铌,铌是星链可回收

2026-06-25 01:33

怀曼笑谈娱乐

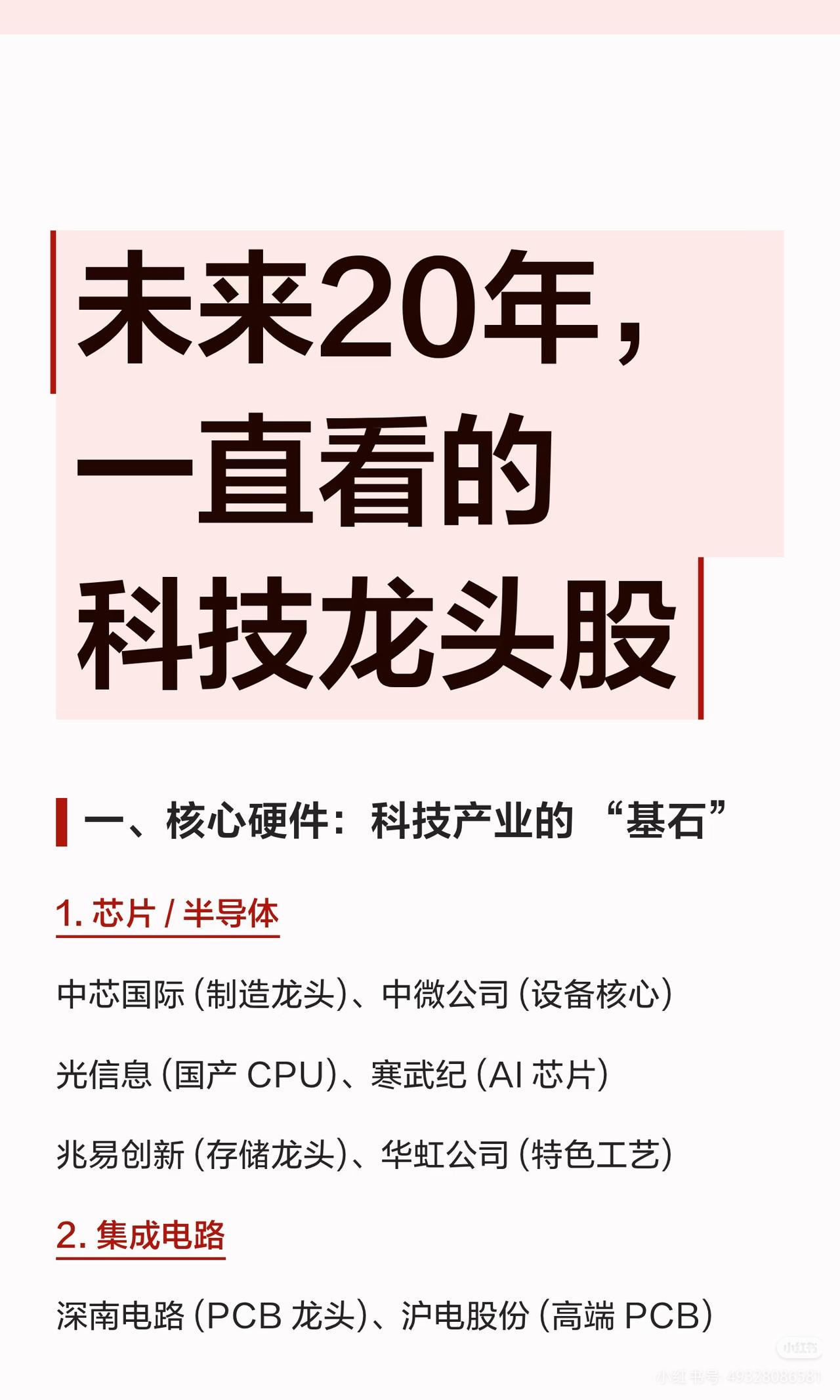

未来20年重点关注的科技龙头股全景梳理在未来的二十年里,科技产业将继续作为经

2026-06-25 00:20

老王持

啊?原来不止抓了一个,是两个人,而且都是高管小八嘎真敬业呀,公司高管(其中一个

2026-06-25 00:17

如松聊武器

氧化钇涨了140倍!不是140%,是140倍!原来100万日元能买到的货,现在得

2026-06-24 20:11

平蓝皮蛋

不准中国接俄,也不准中国收台,更不准管制稀土,七国集团曾经明确指出,中国不能援助

2026-06-24 15:27

映天真

为了搞到稀土,无所不用其极。用人力搬能搬多少?但是小本子就是能干得出来这种事情

2026-06-24 14:54

星巽事以密成

高志凯提了一个建议反制西方制裁,听完之后很多人先是一愣,缓过神来发现这招确实够妙

2026-06-24 00:03

康安说历史

俄媒:中国医药原料依赖度超稀土,欧美断供就断命?中美贸易战中稀土管制让欧美头疼

2026-06-23 16:49

烽火谋略家的军武观点

来看看最近日本稀土市场上出现的一张极其离谱的采购单。原本一笔常规的氧化钇进货款

2026-06-23 16:42

诗成北斗

高志凯教授再出妙招反制西方制裁:于新疆乌鲁木齐设立稀土出口总公司。世界上任何国家

2026-06-23 09:21

经杏林漫步

半导体八大卡脖子稀缺材料(稀缺度优于稀土)1.硅片国产化率:20%-25%定位

2026-06-22 23:29

永怡深聊商业

氧化钇涨了140倍!不是140%,是140倍!原来100万日元能买到的货,现在得

2026-06-21 10:34

飞美自由

2026年下半年自选43股一,稀土永磁(10股)盛和资源,北方稀土,中国稀土包钢

2026-06-21 06:45

候鸟谈商业

热门分类

推荐

热榜

军事

NBA

体育

社会

明星八卦

娱乐

财经

科技

汽车

历史

国际

游戏

动漫

公益

搞笑

商业

互联网

数码

国际足球

房产

家居

时尚

科学探索

职场

育儿

股票

教育

影视

情感

热点

中国军情

武器

中国南海

中国足球

亚洲杯

科比

综合体育

CBA

投资

楼市

大咖秀

外汇

创业

风口

SUV

豪车

概念车

优惠

新能源

美国

欧洲

朝日韩

俄罗斯

孕期

街拍

恋爱攻略

婚姻

正能量