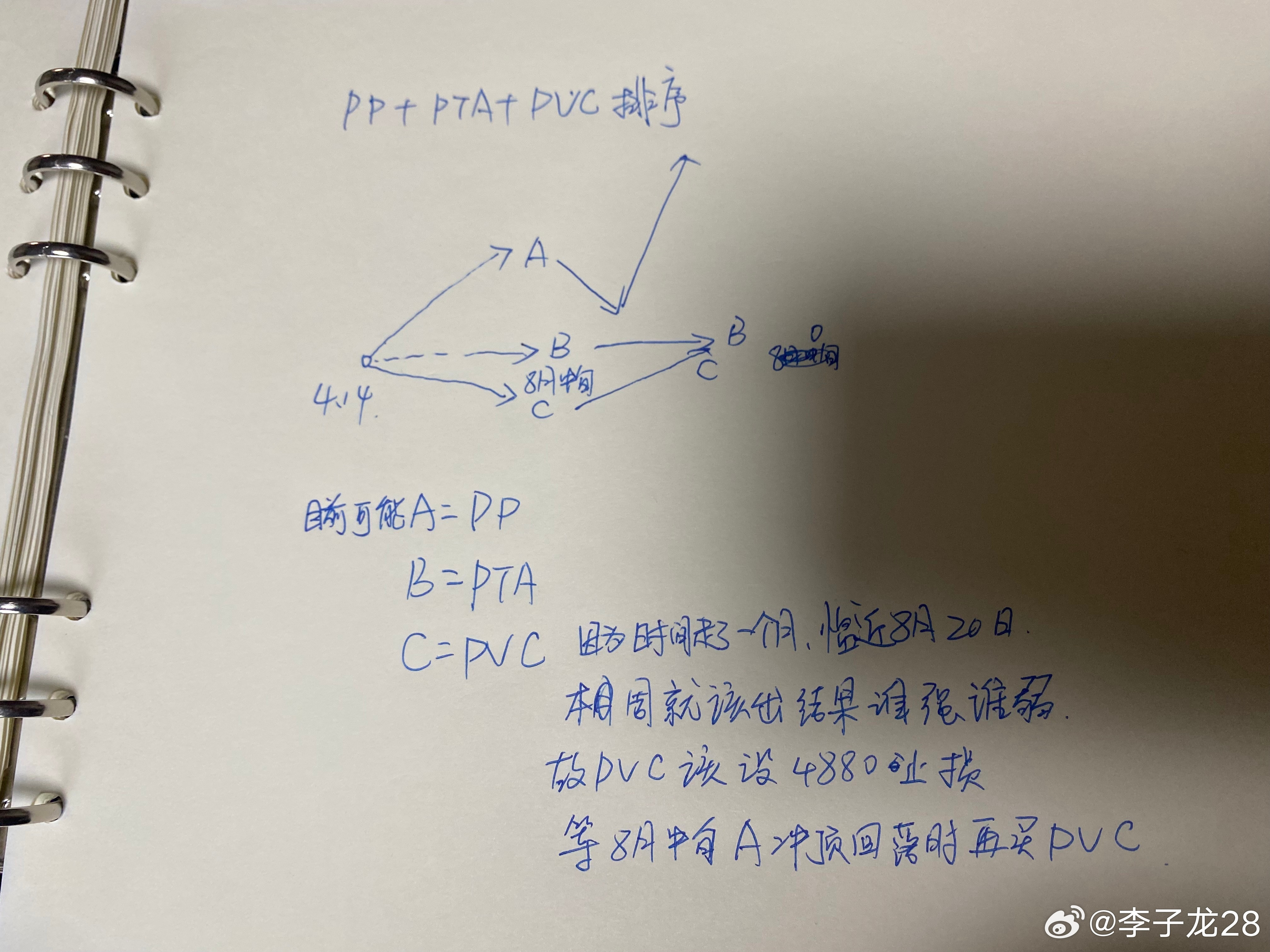

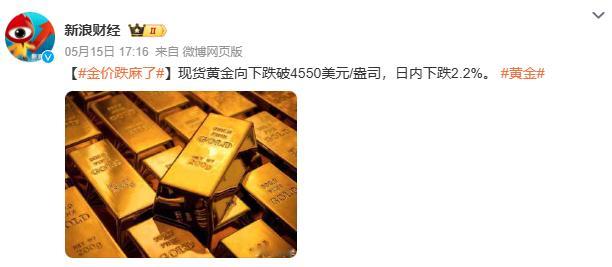

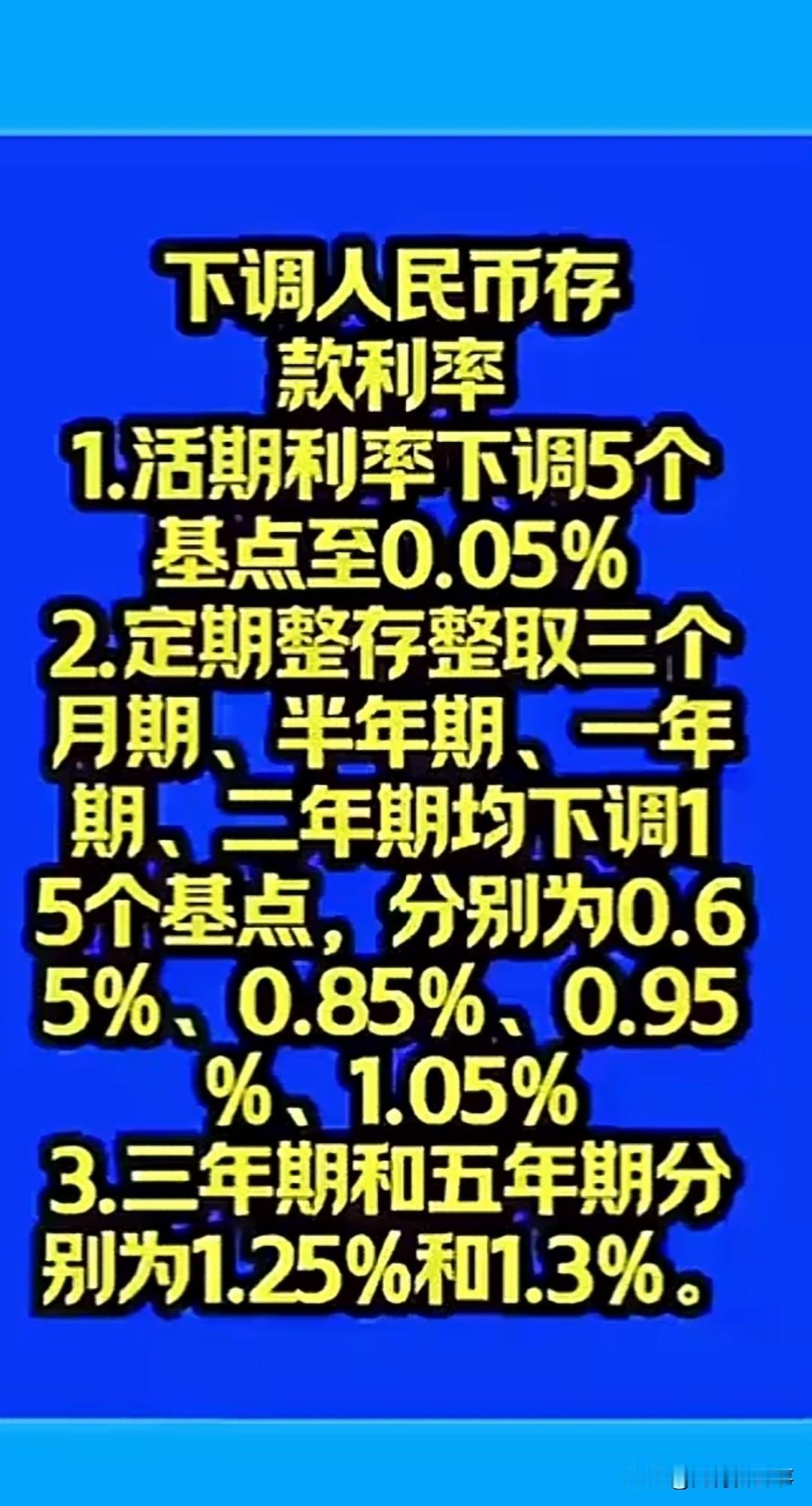

标签: 货币政策

美联储新主席刚上班就挨了一闷棍:降息?市场已经开始赌加息了!朋友们,凯文·沃

美联储新主席刚上班就挨了一闷棍:降息?市场已经开始赌加息了!朋友们,凯文·沃什这班上得是真不顺。5月22号,他刚在白宫宣完誓,屁股还没坐热美联储的椅子,华尔街就直接甩给他一张“加息”的牌说好的降息美梦,连一天都没撑过去。别怪市场不给面子,要怪就怪那该死的油价。美国4月CPI一口气冲到3.8%,汽油价格飙到每加仑4.5美元,霍尔木兹海峡那边一冒烟,全球通胀跟着就冒火。年初还盼着降息两三次的机构,现在集体改口:2026年?一丁点降息的可能都没了,搞不好还得加息。沃什心里苦啊。特朗普当初把他推上去,明摆着是要他降息保经济、保中期选举。结果新官上任第一天,美联储内部最大的鸽派大佬都倒戈了,公开说要删掉“宽松”措辞。这就像你刚接手一个烧烤摊,火还没点着,城管先来说这儿要禁碳烤。更绝的是,沃什想玩一招“先缩表、后降息”把美联储那7万亿美元的大肚子减到4万亿,腾出空间再放水。可美银的策略师直接泼冷水:你这缩表,实操顶天挤个两三千亿,跟挠痒痒差不多。而且鲍威尔还赖在理事位置上不走,想动他的奶酪?门都没有。特朗普访华时,跟咱们谈笑风生,还搞了个“建设性战略稳定关系”。可回头一看自家后院,美联储新主席连利率都指挥不动。这叫什么?前方握手言欢,后方货币造反。沃什这把椅子,底下全是图钉。降息是找死,加息是等死,缩表又缩不动。华尔街那帮人总算清醒了:廉价资金的时代,真的一去不回了。

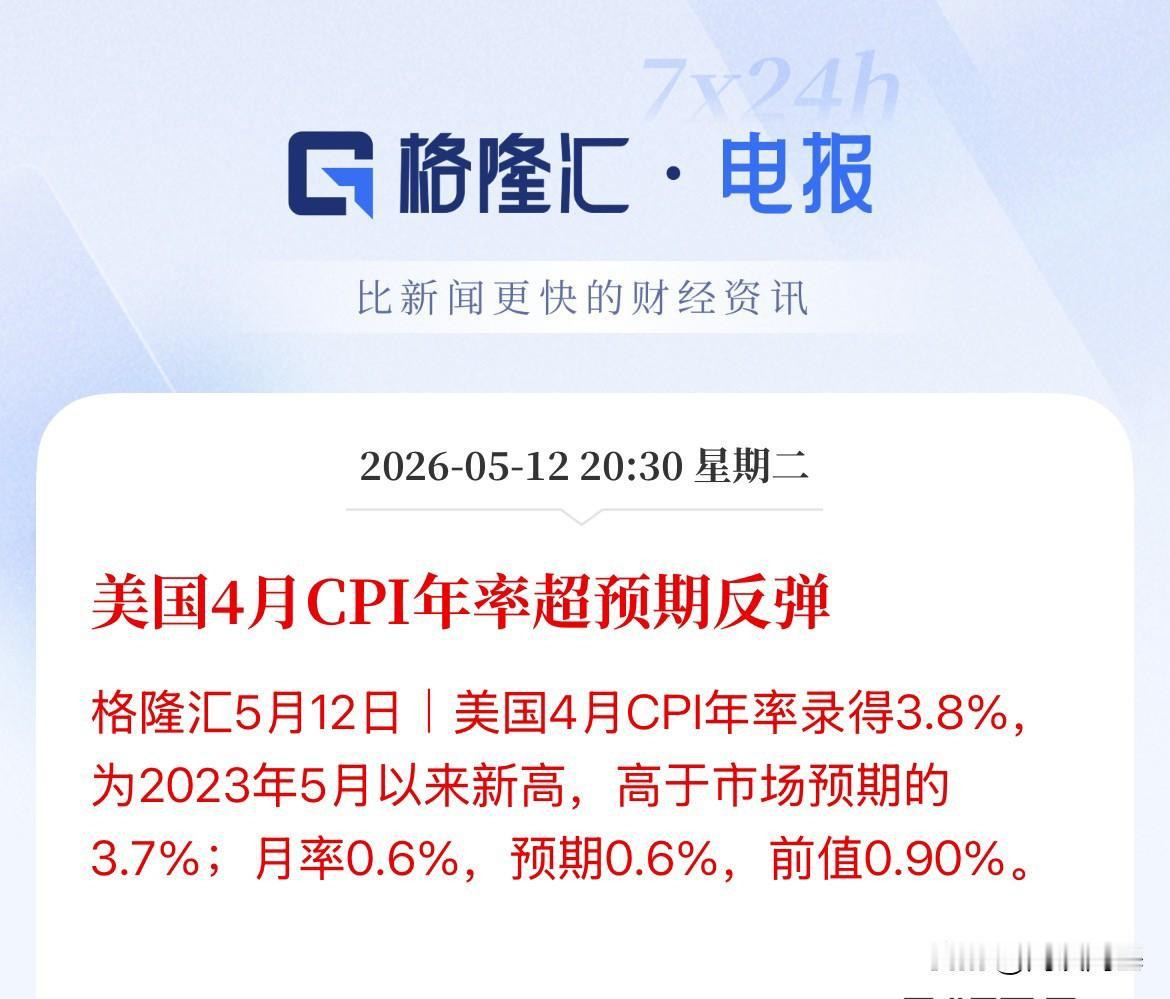

人民币对美元汇率升值是内外部因素共同作用的结果。外部:2025年美联储降息3

人民币对美元汇率升值是内外部因素共同作用的结果。外部:2025年美联储降息3次共75个基点,美国财政赤字扩张、债务规模攀升,美元指数走弱。内部:2025年中国货物贸易顺差首破1万亿美元,巨额顺差带来外汇供给,出口企业集中结汇形成市场推力。从行情看:2025年底破7后,2026年初延续升值,2月一度升破6.84,离岸触及6.82665创近三年新高。不过不同行业受影响差异大,纺织、玩具等劳动密集型行业利润薄,人民币每升值1%,利润率或被压缩3%-12%。之后在央行调控和中东局势影响下,汇率稳定在6.85-6.90区间。

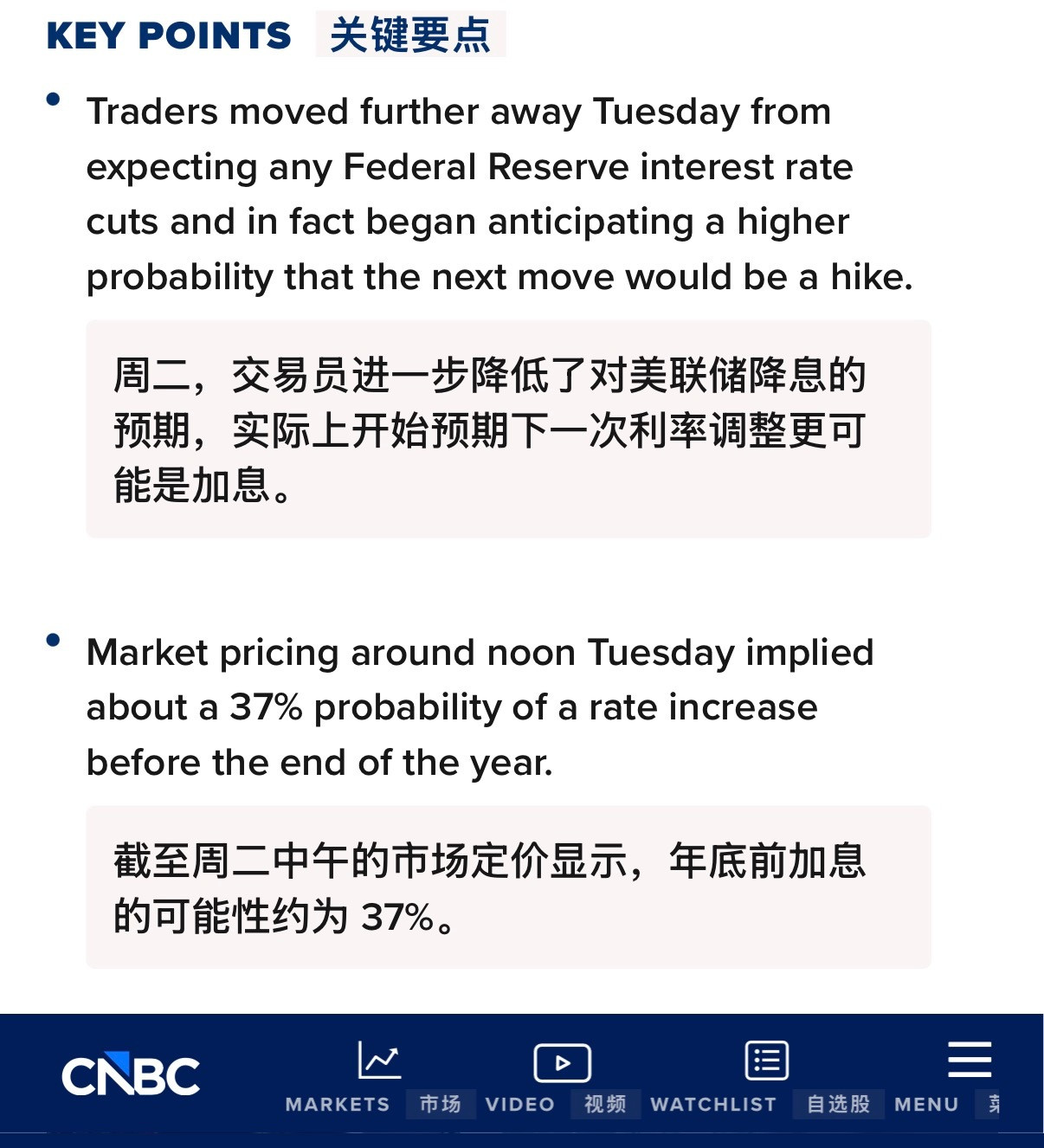

【美联储预期加息25个基点】5月22日,市场定价显示,交易员已完全预期到20

【美联储预期加息25个基点】5月22日,市场定价显示,交易员已完全预期到2026年底美联储将加息25个基点。

美联储如今巴不得中国早点抛售美债?为什么他们始终不降息,因为他们很明白,中国早晚

美联储如今巴不得中国早点抛售美债?为什么他们始终不降息,因为他们很明白,中国早晚会卖掉手上7800亿的美债,而市场上能接下这么大一笔的,估计也只有美联储自己了,因此他们一直在等这个机会。全球金融格局的博弈,早就藏在美债持仓和美联储利率政策的细节里。外界大多只关注各国增持或减持美债的短期波动,很少有人看清美国央行当下的深层算计,就连持续多年的高利率政策,都和中方手中巨额美债储备存在直接关联。七千八百亿美债的持有规模,放在全球外汇储备体系里,具备极强的市场影响力。如此体量的资产集中抛售,普通资本市场根本无力承接。全球海外买家分散,单一国家或机构的吸纳额度有限,一旦大规模集中流出,必然引发美债价格剧烈波动,收益率异常走高,直接冲击美国本土借贷体系。美国高层完全清楚这种风险,这也是近年美联储拒绝跟随市场预期下调基准利率的核心原因。维持高利率环境,可以持续稳住美债基础盘面,弱化大额抛售带来的短期冲击。长期收紧货币流动性,还能倒逼全球资本持续流向美元资产,变相扩大美债的潜在承接空间,降低突发行情带来的金融震荡。美联储内部经济研判报告早已做出推演,全球范围内,具备资金体量、政策权限、兜底能力,全额吃下千亿级美债抛压的主体,只有美联储自身。这也是美方并不抗拒中方逐步减持美债的关键原因,甚至在暗中等待大规模抛售落地。一旦中方开启集中抛售流程,美联储就能直接启动债务回购机制,用本土货币体系完成全额承接。海量美债回流本土之后,美国可以彻底摆脱海外债权国的制衡束缚,外部势力再也无法利用美债持仓,对美国金融市场形成牵制压力。刻意等待减持落地,还能顺势完成自身债务结构优化。外来持有占比不断降低,美债运转完全由内部体系消化,后续美联储在货币政策调整、债务规模扩容、财政赤字扩张等层面,都会拥有更大自主空间,不用再顾虑海外资本的态度变化。我们逐步缩减美债持仓,本身是优化外汇储备结构的合理操作。降低单一美元资产占比,增加黄金、大宗商品、多元货币资产配比,能够有效抵御汇率波动、金融制裁、地缘冲突带来的潜在风险,保障外汇资产长期安全。减持节奏始终保持循序渐进,没有采取激进抛售的方式,就是为了避开金融剧烈波动,不给美方借机收割的机会。稳定有序的调仓动作,既能降低美元依赖,又不会触发美方极端金融反制,是兼顾安全与稳定的理性选择。美联储的算计看似周密,却忽略了全球去美元化的大趋势。越来越多新兴市场国家,都在同步减少美债储备,推动跨境贸易本币结算,美元霸权的根基正在持续松动。就算美方顺利承接单笔大额债务,也挡不住全球范围内,美元金融体系影响力的逐步弱化。金融竞争从来不是单一维度的博弈,短期政策布局只能化解眼前风险,却改变不了长期格局演变的走向。美方靠高利率和兜底预案应对美债减持,只能暂缓压力,无法从根源解决自身债务规模过高、财政长期失衡的结构性问题。各位读者你们怎么看?欢迎在评论区讨论。

为什么日元的每次加息,对于美股才是重大的打击,因为你无法预计到底有多少日元在美股

为什么日元的每次加息,对于美股才是重大的打击,因为你无法预计到底有多少日元在美股中,其实港股里面也有大量的日元,所以为什么日本央行不可能加息,美国也不会允许他们加息,这是美国无容忍的,反过来说日本就算死也是不能加息的!

货币政策扩内需:理论演进与中国路径很多人对利率调整能否扩大内需存疑,觉得1

货币政策扩内需:理论演进与中国路径很多人对利率调整能否扩大内需存疑,觉得1到2个点甚至2到3个点的利率变化对企业投资、居民消费和购房影响不大。但从上世纪90年代起,大部分发达国家扩大内需主要依赖货币政策,且实现了稳定通胀和充分就业等目标,这形成了直观感受与实践的悖论。货币政策的有效性认知历经百年演变。古典经济学持无用论,认为货币无法单独推动经济增长,需靠科技进步和产业升级,但货币出问题会严重伤害经济,如同空气般重要却易被忽视。后来出现受限论,比如绳子理论指出紧缩有效而扩张难,凯恩斯的两道关理论进一步说明,若市场悲观持现金,央行难降利率,且利率降幅若无法抵消预期下降则无效。再到万能论,弗里德曼提出通货膨胀是货币问题,需求不足可通过货币解决,伯南克也提及货币向财政注资发钱的方式。历史案例验证其作用:2008年全球金融危机时,美国通过低利率和量化宽松稳住经济、就业和房地产市场;2013年前日本陷入通缩的失去二十年,安倍经济学的核心货币政策(明确通胀目标、量化宽松)让股市涨50%、房价止跌回升、失业率下降,终结通缩。货币政策的作用机制核心是解决有钱花和愿意花两个问题。有钱花方面,利率调整影响显著:100万亿债务降1个百分点,债务支出减少1万亿;利率下降还会推高金融资产和房价或止跌,资产增值效应可达几万亿甚至几十万亿,两者结合提升消费能力。愿意花方面,通过改变预期和降低成本:央行明确通胀目标,让企业看到盈利预期上升,居民看到房价稳定或上涨;同时利率下降降低融资成本。比如企业过去ROA6到7%,融资成本3到4%有盈利空间,现在ROA仅2%,融资成本也2%则不愿投资;买房过去房贷利率3到4%,房价年涨3到5%比租房划算,现在房贷利率3%,租金收益率2%且房价预期下跌则租房更划算,货币政策能改善这些预期和成本。当前中国要更好发挥货币政策作用需做到四点:一是相信其作用,信念越牢固政策越坚定;二是明确目标,设定清晰的通胀目标减少干扰,形成一致预期;三是充分使用总量工具,压低作为所有利率底座的政策利率,带动全市场利率下降;四是打消疑虑,不必过度担心汇率、银行稳定等问题,经济变好后这些问题会有更多解决空间,主要矛盾解决次要问题迎刃而解。

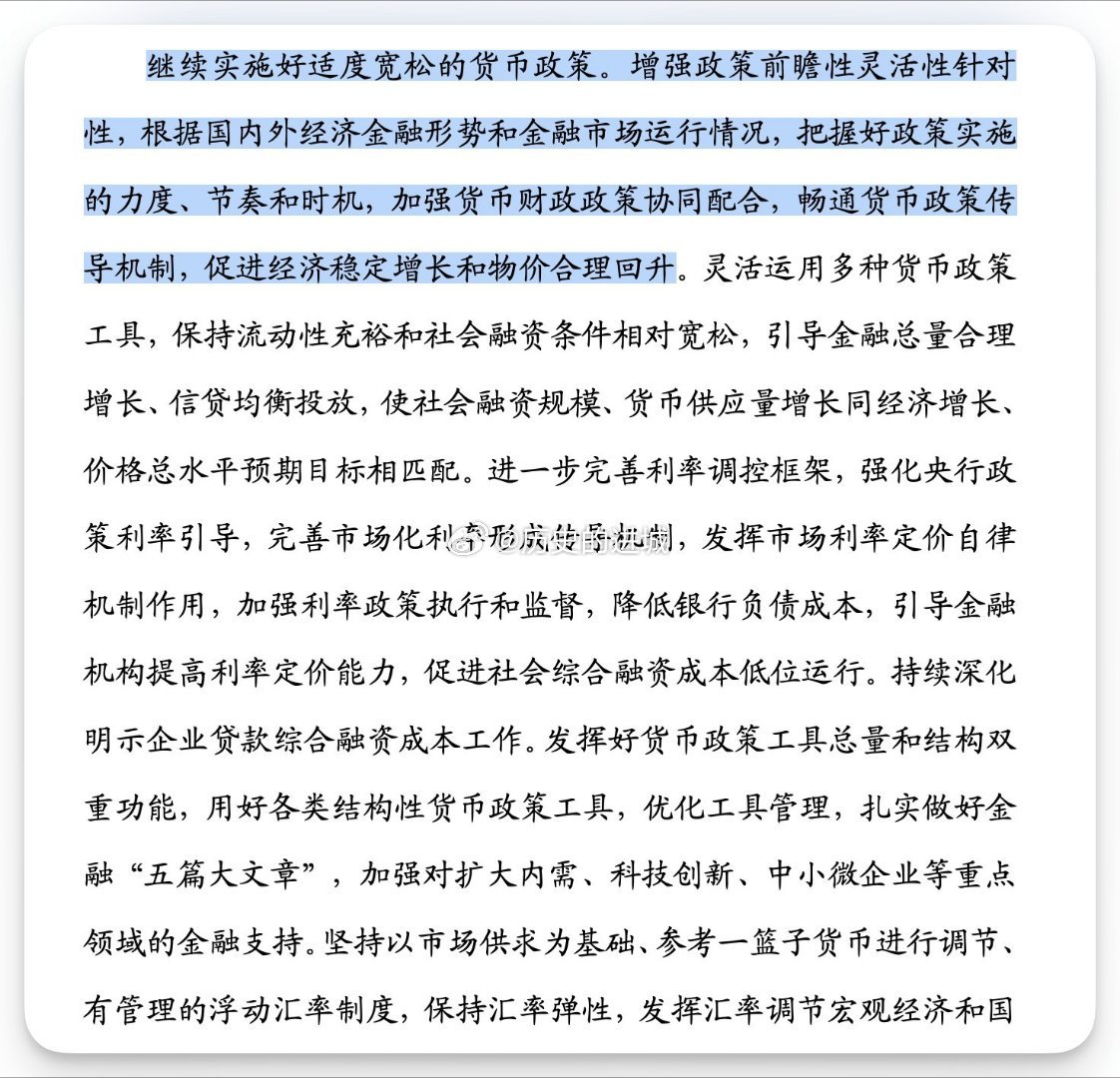

利好消息,央行:继续实施好适度宽松的货币政策,那货币宽松依然是保持适当流动性资金

利好消息,央行:继续实施好适度宽松的货币政策,那货币宽松依然是保持适当流动性资金充足!只要引导适当的金融合理的增长!那接下来物价回升,市场走强就是大概率的事情!货币的增量与经济的增长基本上就会同!外汇市场,依然保持弹性较高的弹性,这也是增强外汇市场的韧性!央行依然要提升人民币国际化水平,提升资本开放水平,那未来中国资本市场会迎来更多的外资进入中国资本市场进行投资,这对中国资本市场绝对是好事情,吸引更多的外资投资与发展!

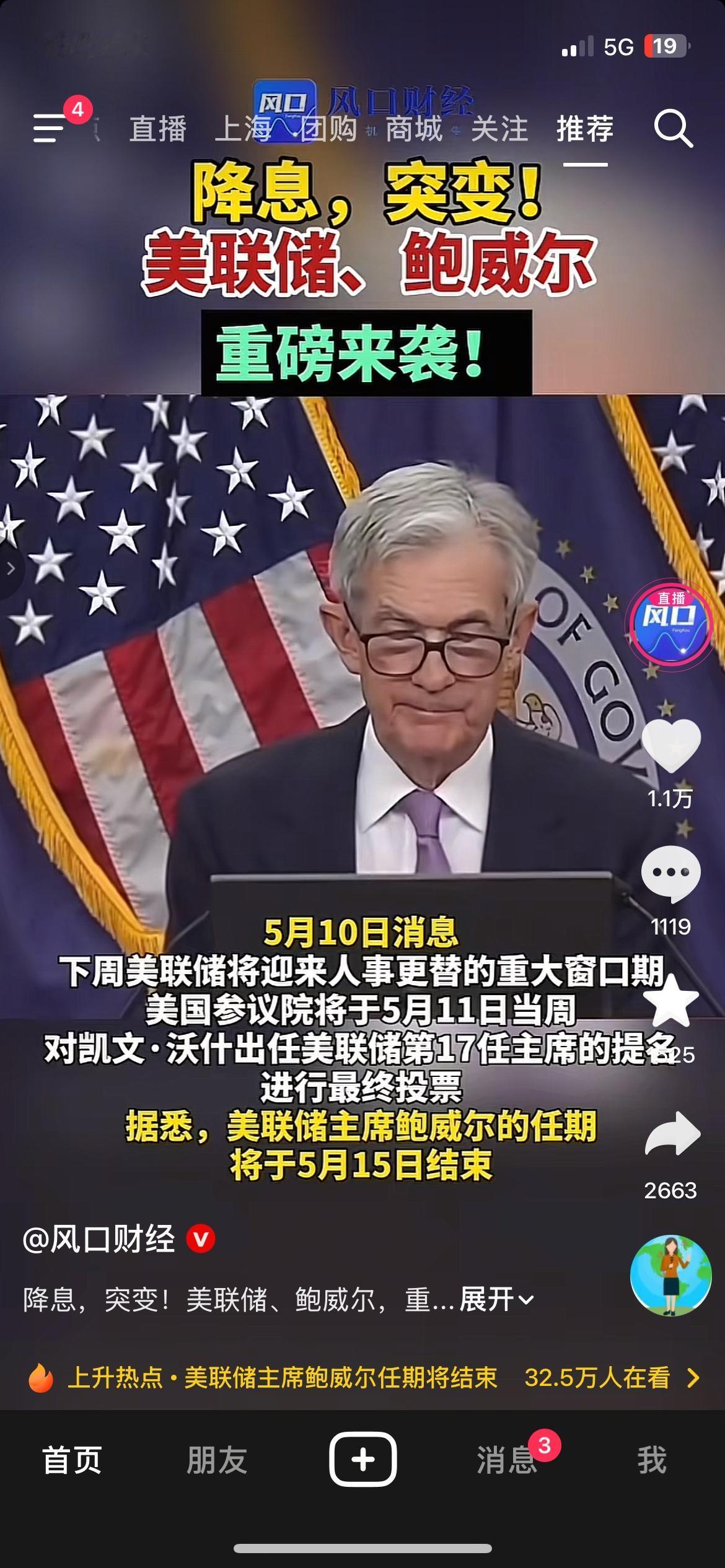

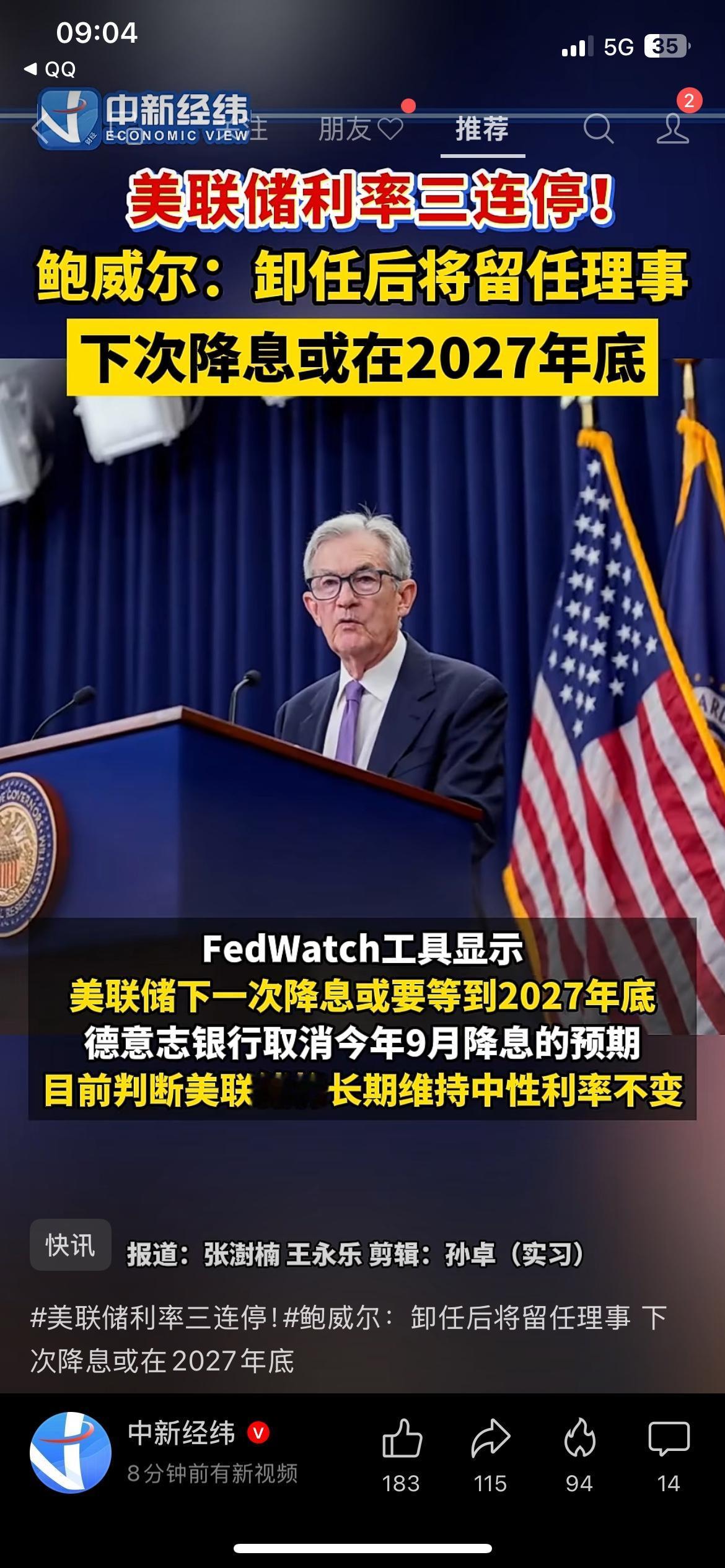

5月8日,《华尔街日报》报道称,美联储理事米兰依旧倾向于提前降息。当前,美联储内

5月8日,《华尔街日报》报道称,美联储理事米兰依旧倾向于提前降息。当前,美联储内部的分歧达到了峰值。在4月的FOMC会议上,基准利率维持在3.5%-3.75%,但内部有4人对声明表示不同意,这是自1992年以来出现的最大分歧。有两名官员反对政策声明中暗示大概率降息的表述,分别是明尼阿波利斯联储行长尼尔・卡什卡利和克利夫兰联储行长贝丝・哈马克。他们认为经济不确定性有所上升,后续的利率调整应视经济走势而定,既可能加息,也可能降息。CME利率期货对降息时点的预期已推迟至2027年12月。

又一个注定不平静的星期,要来了。两件大事,直接牵动全球市场的神经,也藏着中美经济

又一个注定不平静的星期,要来了。两件大事,直接牵动全球市场的神经,也藏着中美经济最核心的信号。第一件,5月8日,美国4月非农就业数据正式公布。市场早就给出了明确预期:新增就业大概率放缓。别小看这组数据,它就是美联储货币政策的指挥棒。一旦数据显著低于预期,市场对美联储降息的预期,会立刻被拉满。全球的美元流向、美债收益率、股市汇市,都会跟着天翻地覆。更有意思的是,同一天,多位美联储官员将集中讲话。现在的美联储,本就处在进退两难的境地。通胀还没彻底压下去,经济下行的压力却越来越大,降息还是按兵不动,内部早已吵得不可开交。非农数据一出,这些官员的表态,基本就给接下来的货币政策定了调。第二件,5月9日,中国4月进出口数据新鲜出炉。这是中国外贸韧性最直接的试金石。春节错位的扰动已经消退,4月的数据,真真切切反映着我们外贸的真实活力。更值得关注的,还有我们的外汇储备数据。要知道,中国已经连续17个月增持黄金,3月单月加仓规模更是创下13个月新高。这从来都不是简单的资产买卖。这是一场长远的战略布局,是对全球货币格局的清醒判断,是给我们的国家家底,筑牢最坚实的压舱石。一边是美国,被经济数据牵着鼻子走,在货币政策上反复摇摆,市场预期一天一变。一边是中国,稳扎稳打,持续优化储备结构,一步一个脚印夯实经济基本盘。这其中的定力和格局,高下立判。全球经济的博弈,从来都不是一时的涨跌输赢。而是在风云变幻的市场里,谁能看清大势,稳住阵脚,守住自己的基本盘。接下来的这两组数据,不仅是当月的经济成绩单,更是中美两大经济体未来走向的关键风向标。风浪越大,越要稳住心神。我们要做的,就是看清趋势,保持定力,任尔东西南北风。