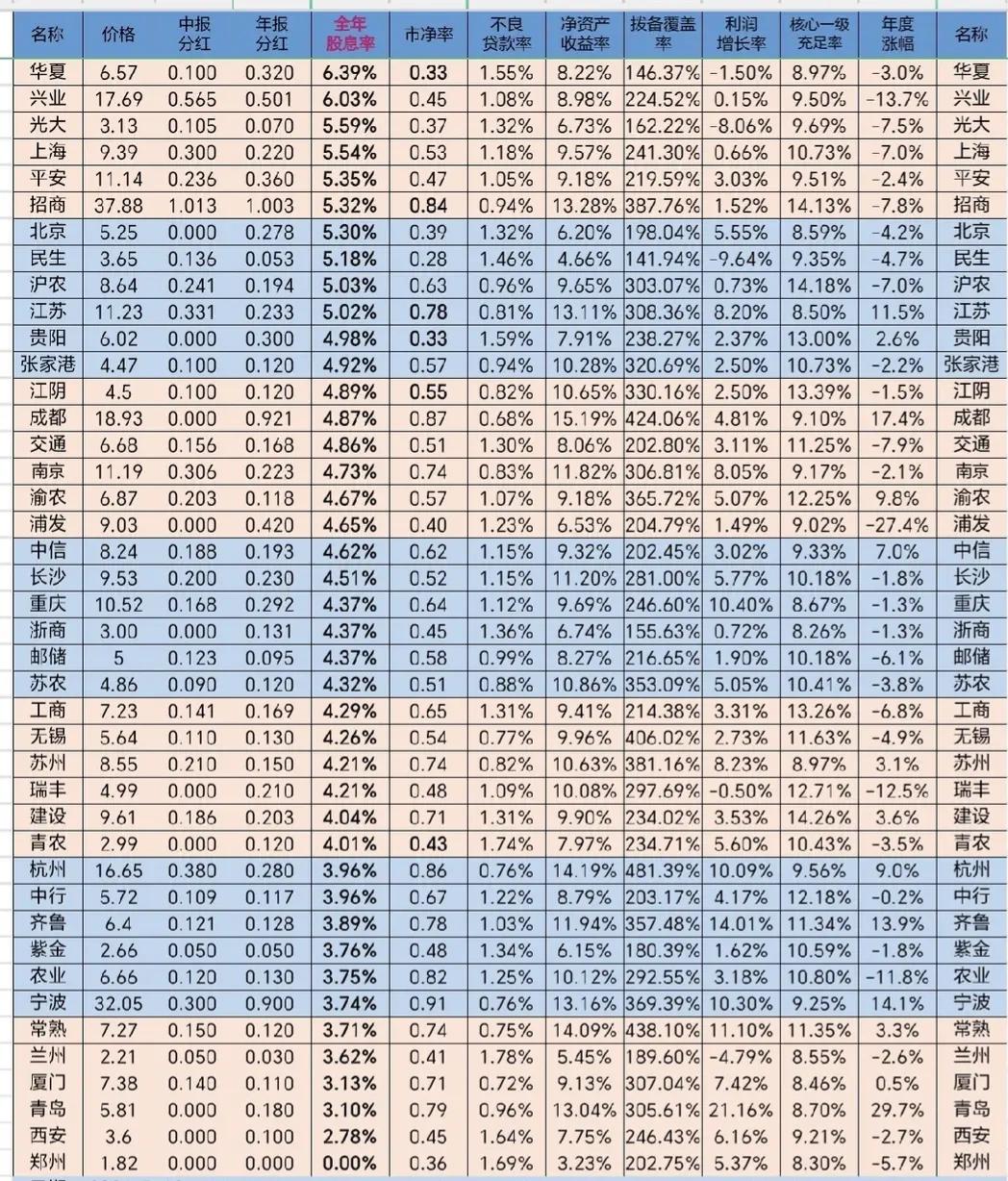

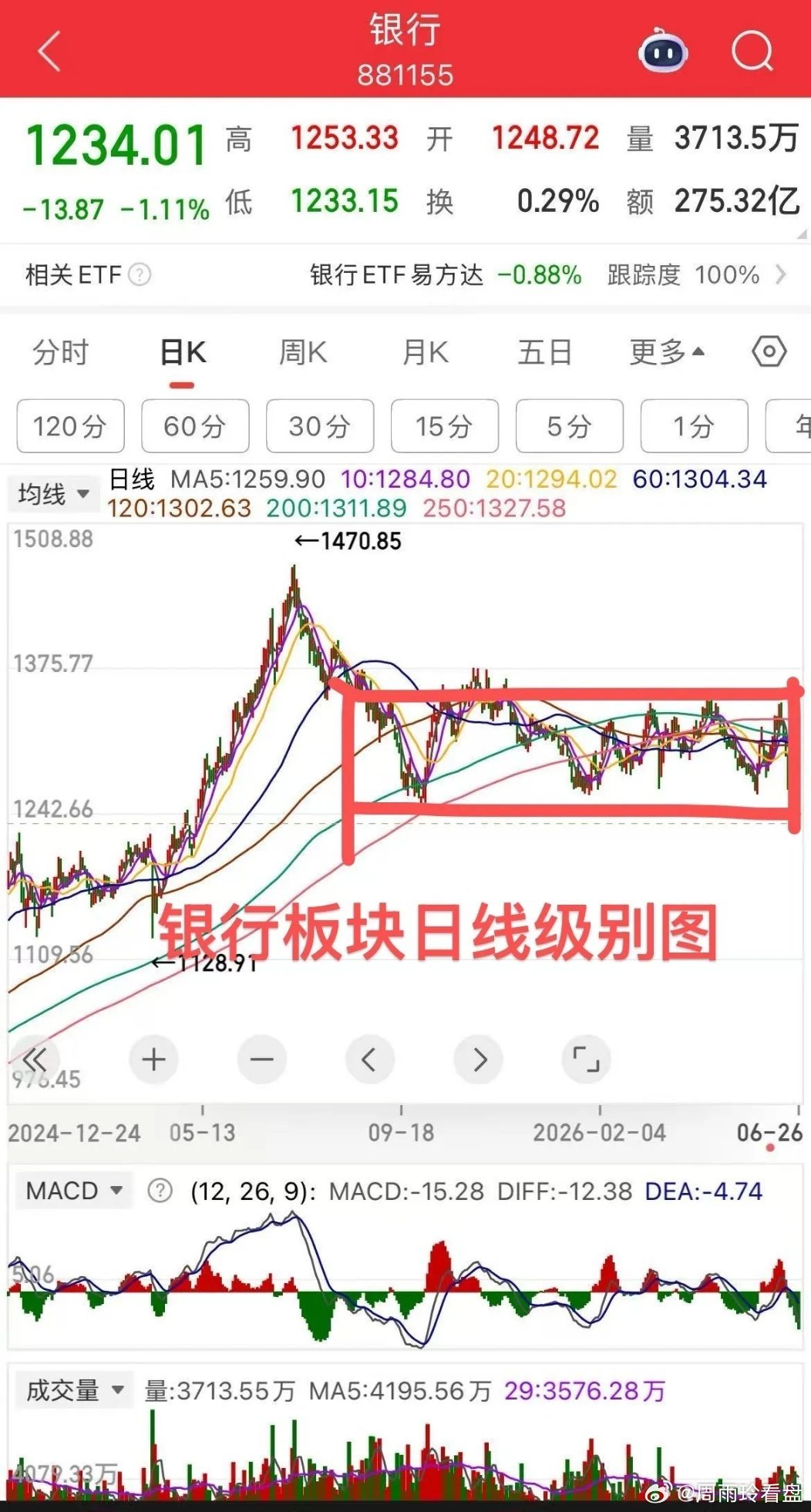

标签: 银行板块

最大的跷跷板就是银行板块,它不拉了,才有机会缓解一下抛压吧!

最大的跷跷板就是银行板块,它不拉了,才有机会缓解一下抛压吧!

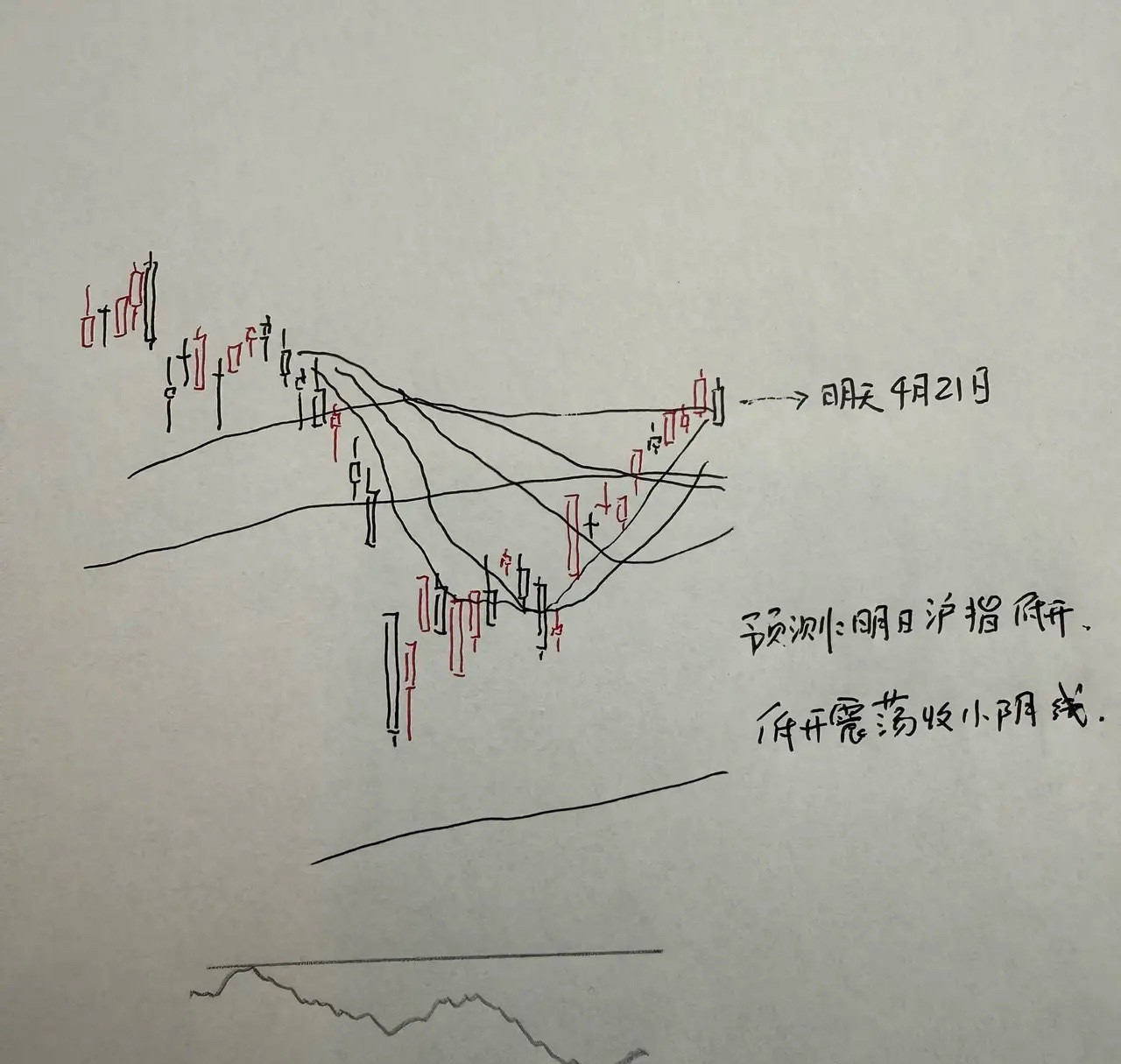

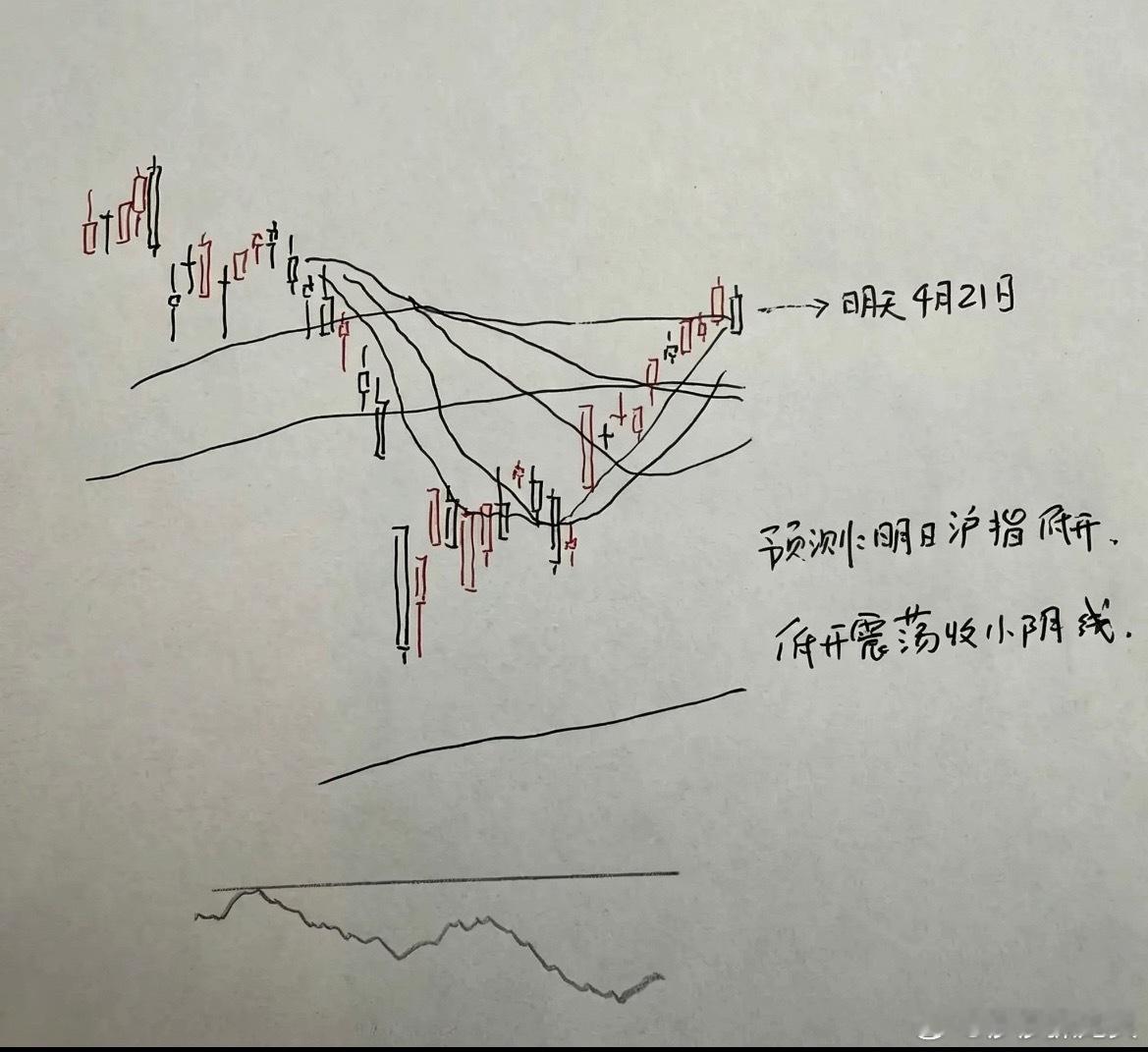

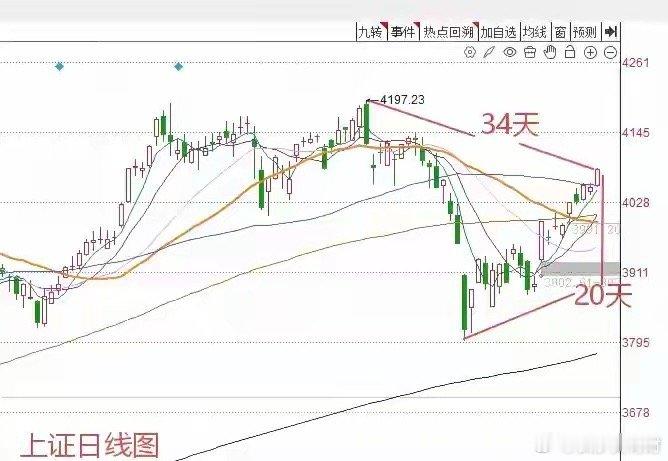

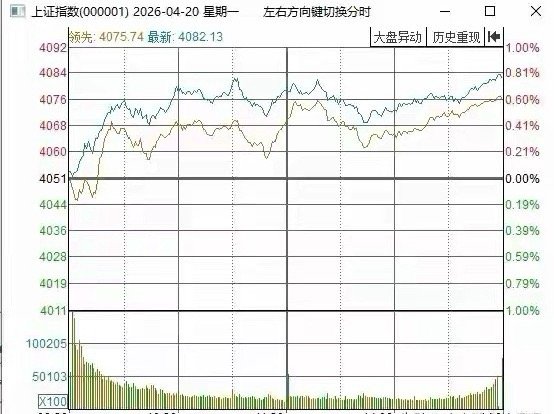

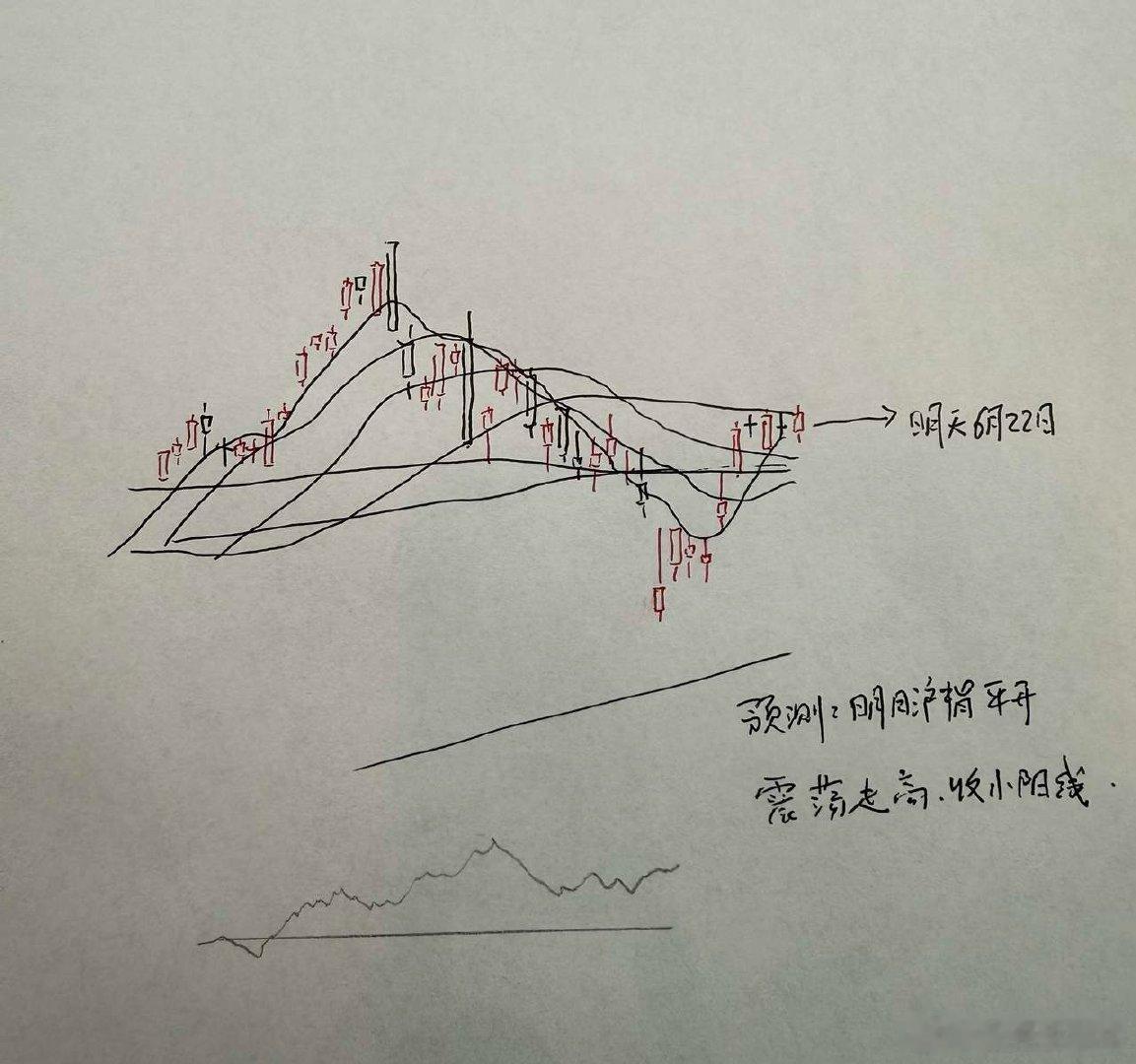

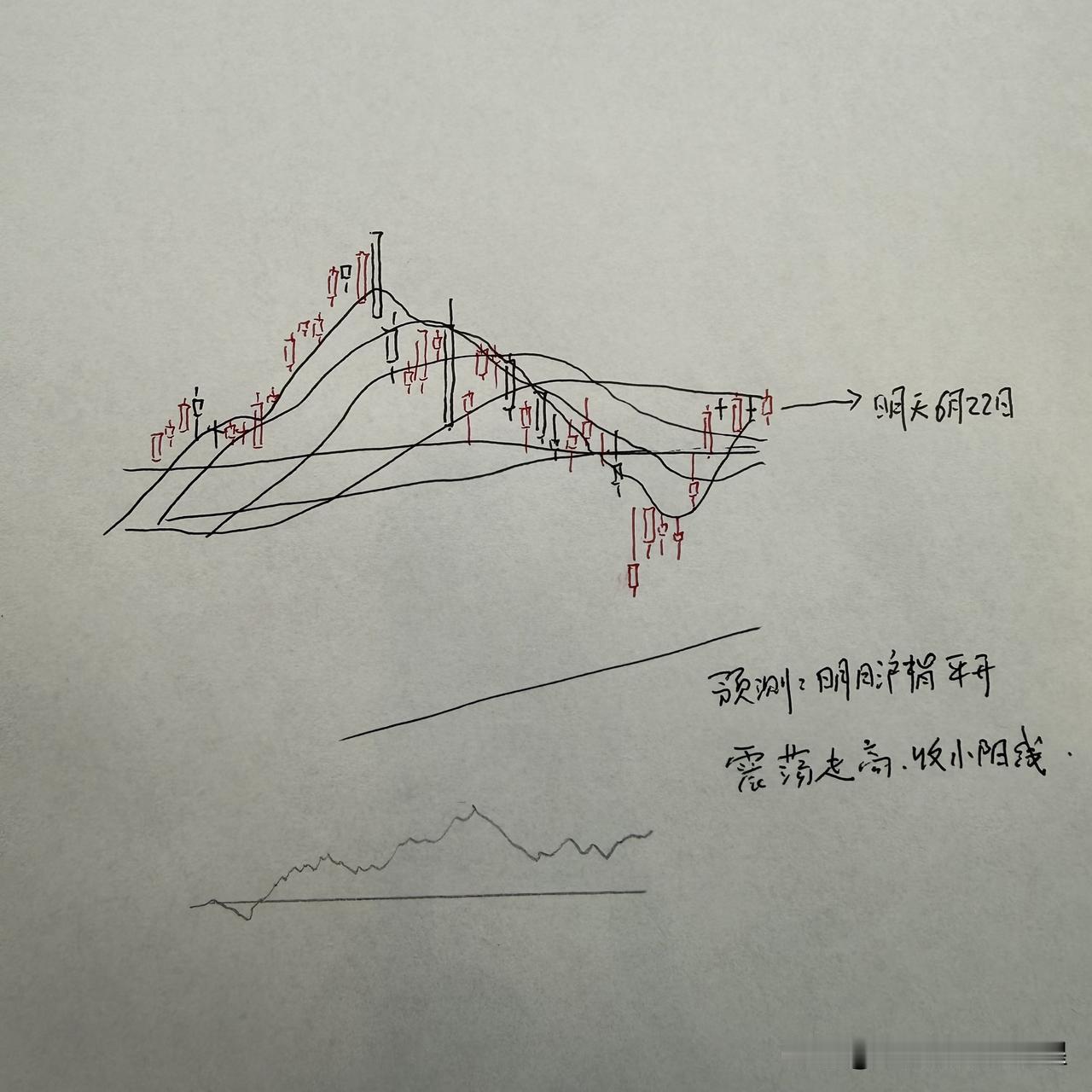

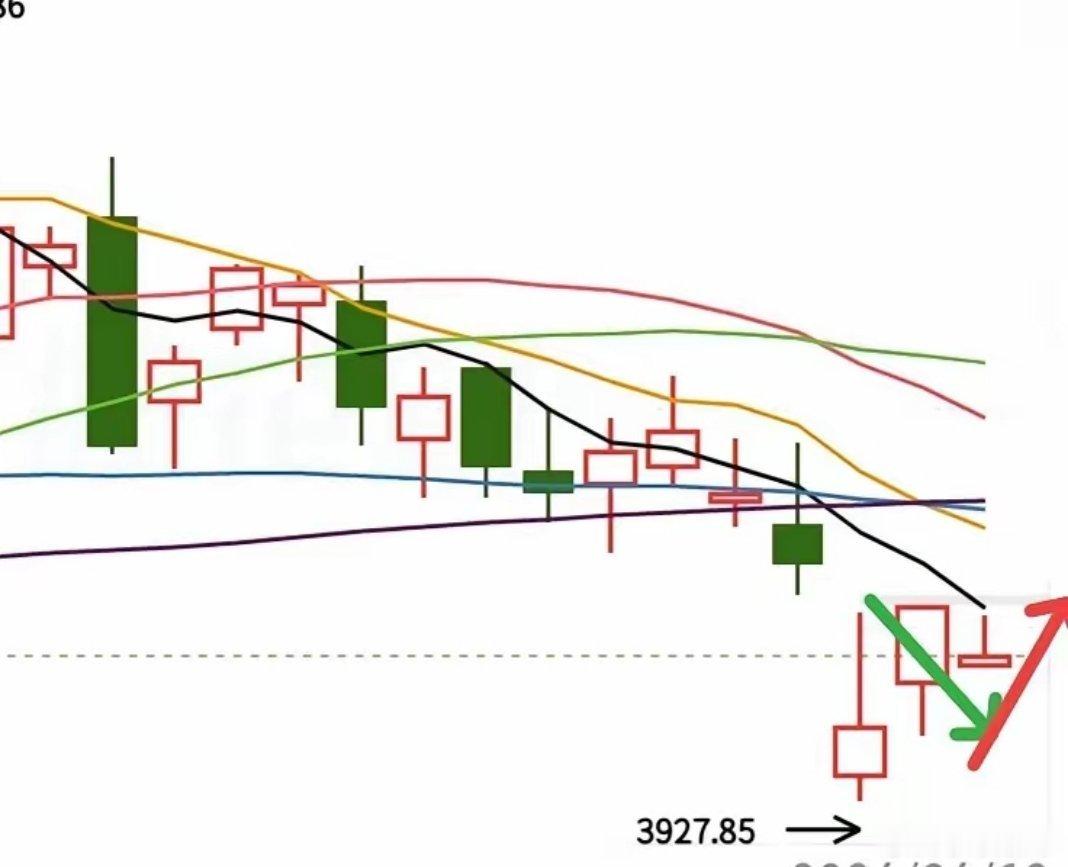

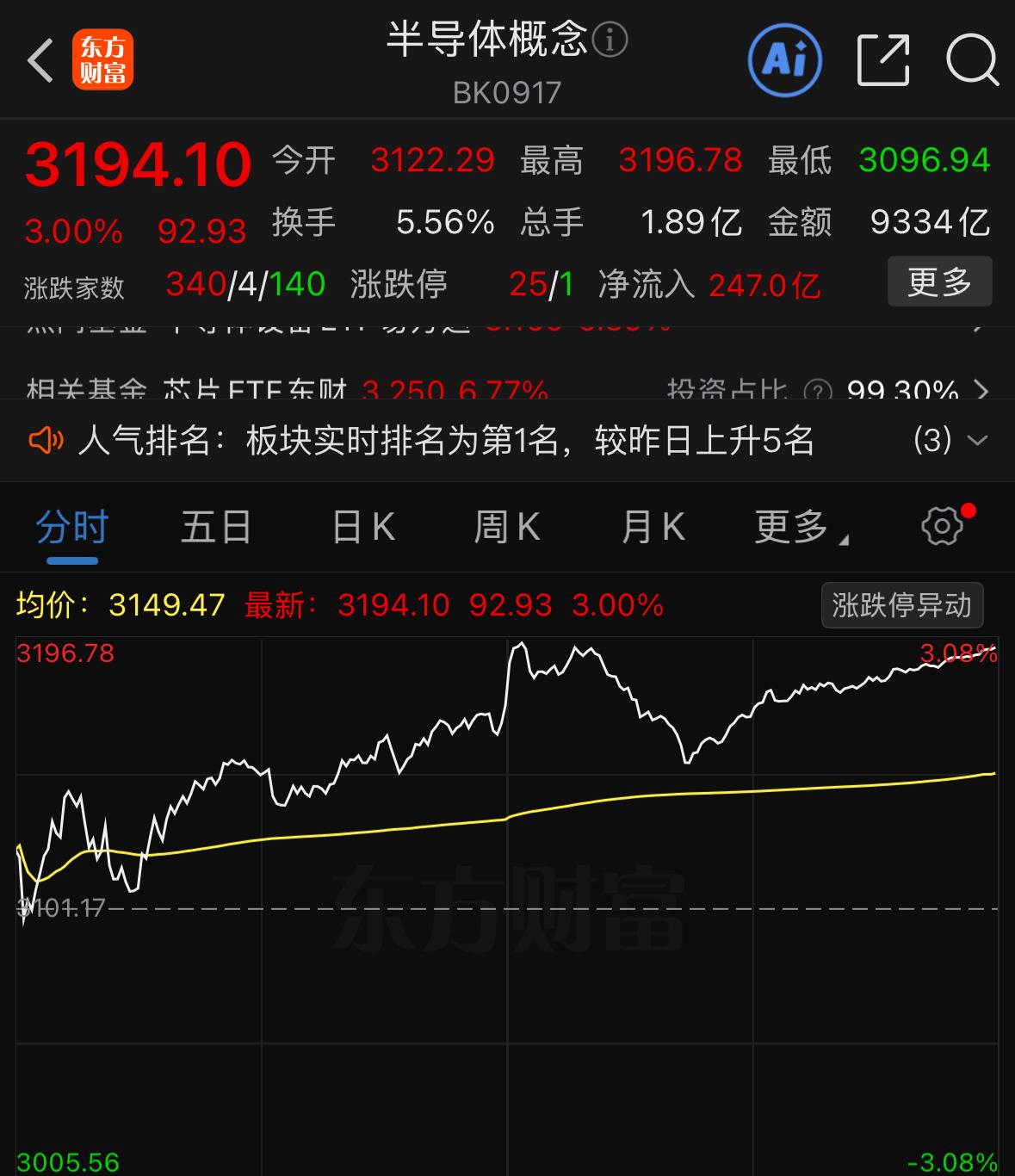

A股银行板块爆发成交量开始放量了,大盘冲高并未回补掉上方缺口,反而转头向下,那么

A股银行板块爆发成交量开始放量了,大盘冲高并未回补掉上方缺口,反而转头向下,那么这里就要先观望了!明天可能还会出现低开,明天低开拿货的性价比才高!今天资金跑得真快,很多都是冲高就跑了,然后使劲往低位方向切,那么丑的形态都大涨!还有往银行板块去避险的,资金一片散沙,没有合力方向出来!只有当新的方向能够替代大科技,才会有机会,不出现,科技还是主流,只不过也在高低切!现在应该就是走先踩一脚再去补缺口了!

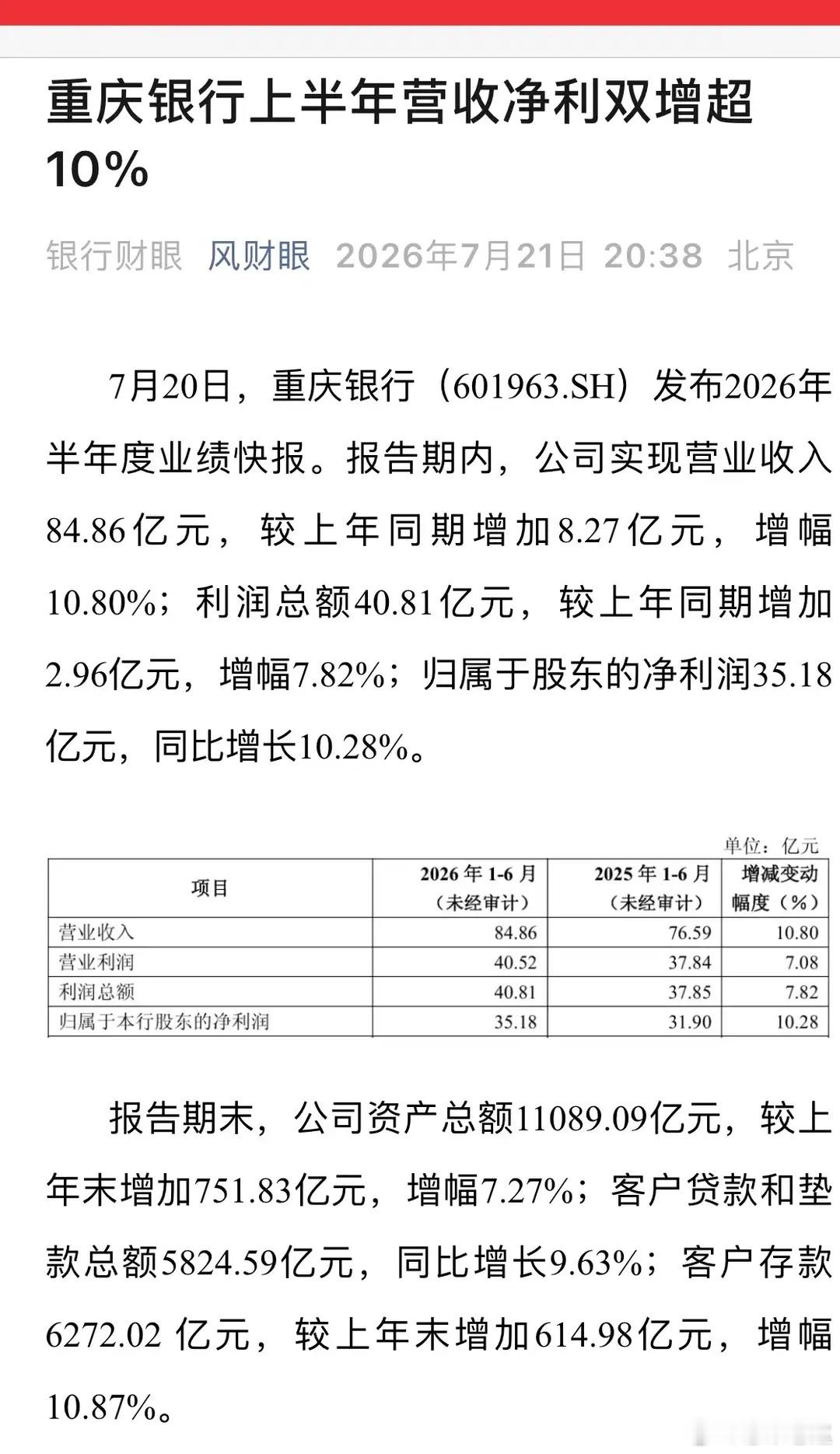

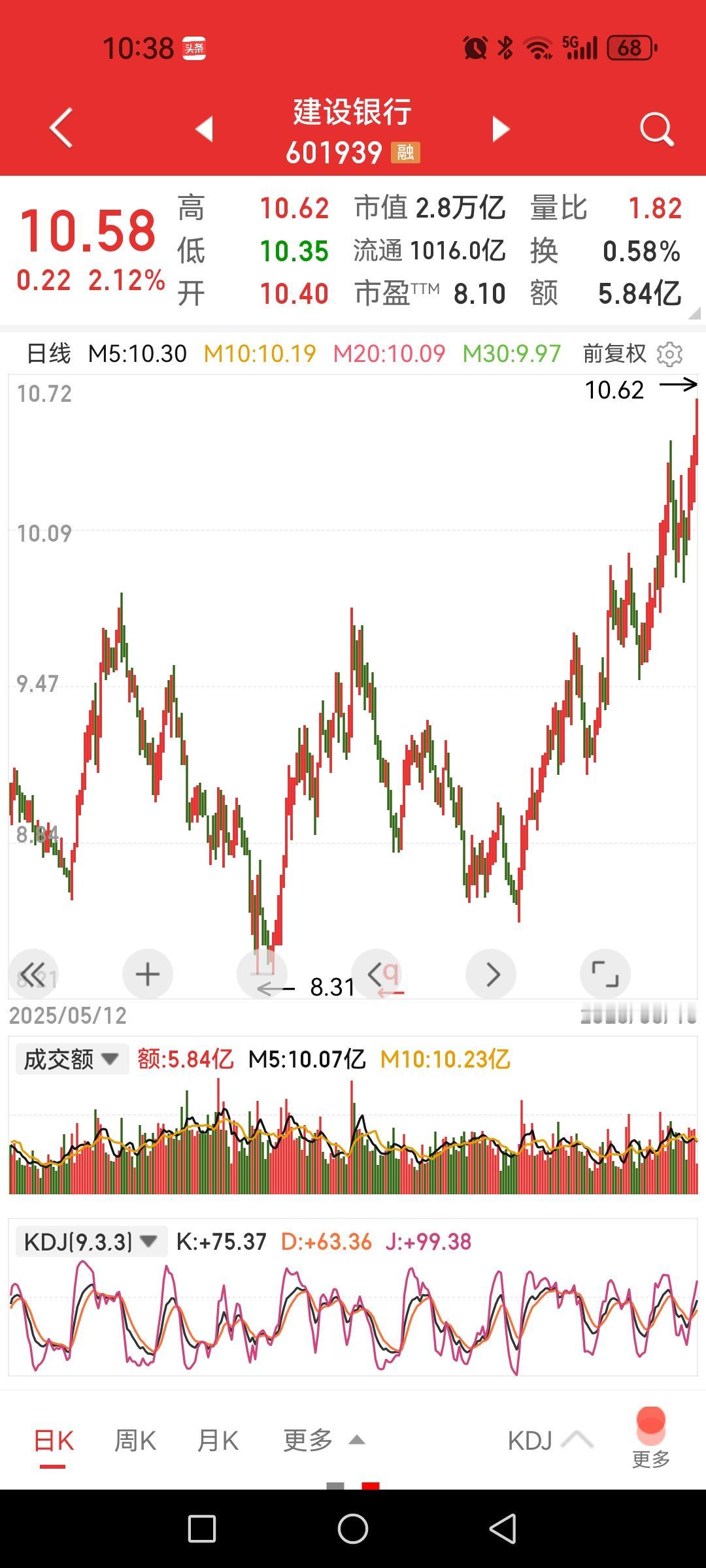

严重低估的三大板块,银行板块(绝对估值洼地)估值:PE5–6倍、PB

严重低估的三大板块,银行板块(绝对估值洼地)估值:PE5–6倍、PB0.5–0.7倍,全行业破净,处历史0.5%极低分位。核心低估理由-资产质量企稳:不良率见顶回落,拨备覆盖率充足,市场过度悲观。高股息:**4%–5%**股息率,长期资金配置首选。政策托底:金融稳定+地方债化解,净息差企稳预期增强。业绩稳健:2026一季报净利同比**5%–10%**增长,现金流扎实。2.电力(绿电+火电)板块(供需反转+政策红利)估值:火电PE8–10倍、绿电PE12–15倍,均处近5年10%以下分位。核心低估理由-需求爆发:AI算力+工业复苏+极端高温,用电负荷创新高。盈利重塑:容量电价落地+煤价低位,火电盈利修复;绿电补贴+消纳改善。订单饱满:电网投资万亿级,特高压/储能订单高增。资金错配:AI热钱分流,电力被严重忽视,业绩拐点明确。3.医药生物(创新药+CXO)板块(集采见底+出海加速)估值:中证医药PE26–28倍,创新药PE30–35倍,处历史**5%–10%**分位。核心低估理由-集采边际缓和:降价幅度收窄,优质品种出海打开空间。业绩触底:2026一季报CXO/创新药净利同比**20%–40%**反弹。政策支持:医保创新药倾斜+国际化鼓励,龙头集中度提升。刚需属性:人口老龄化+创新周期,长期成长逻辑不变。总结三大板块共性:估值历史底部+业绩拐点+政策催化+资金低配,安全边际高,具备估值修复+业绩增长双重弹性。