目前大多数人对存储的认知是有偏差的,和大多数人印象不一样的是,这波dram的存储行情价格弹性都来自于非Ai产品,而非hbm。

美光,海力士,三星在全球存储股里表现并不算出色,用大摩九月初在存储超级周期那篇报告里说的,就是三大厂属于“再好也不过如此”。

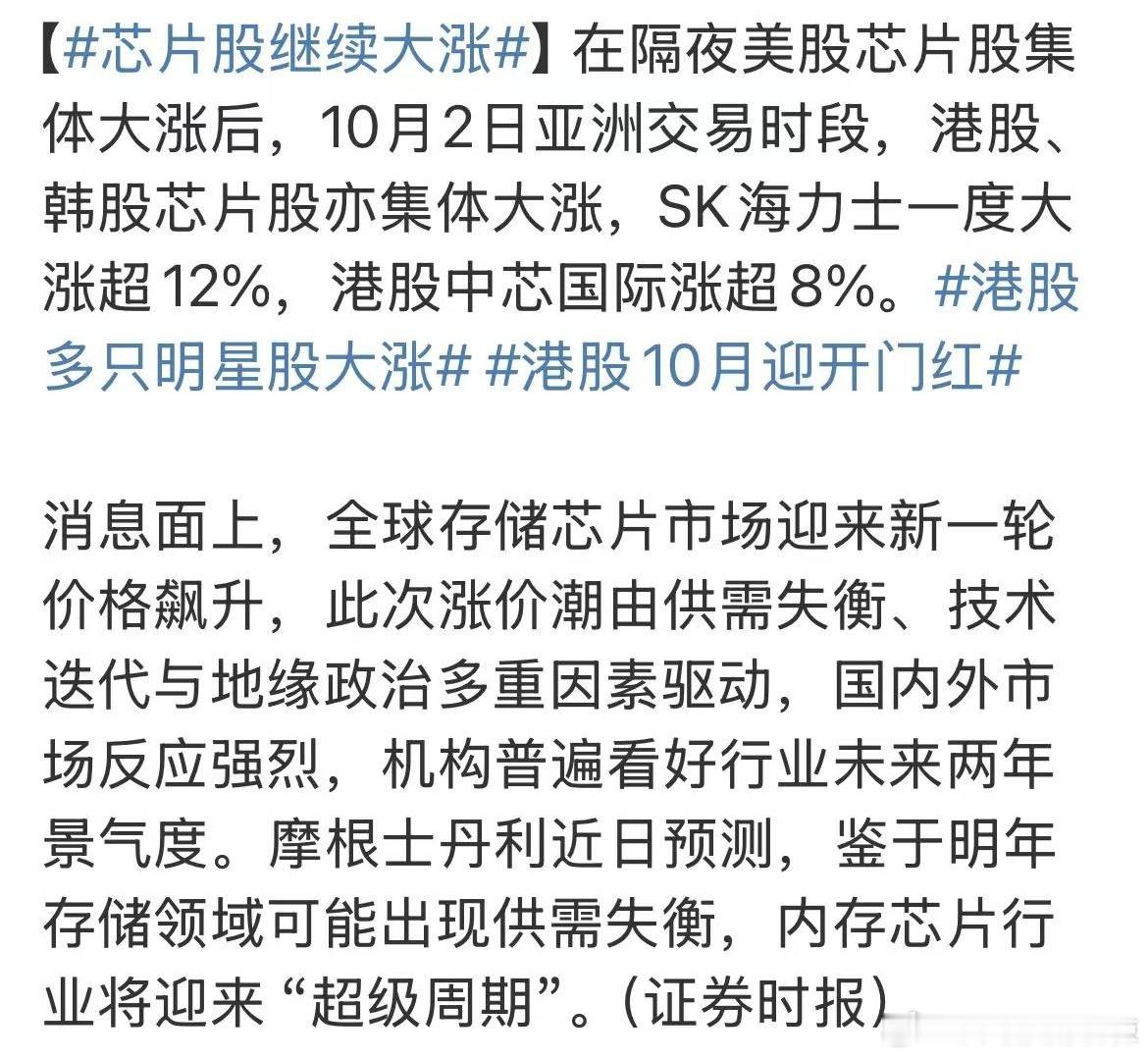

这次涨价本质上是三大厂聚焦HBM,然后导致通用DRAM短缺,使得二线厂商一下子盈利大增,这个涨价对海力士他们作用不是很明显,因为他们收入都来自HBM了,本身毛利率很高。而大陆厂商目前才是利基存储最大的生产商,只是业绩有个转化过程。

而利基dram价格大幅提升反而使得二线厂商潜在弹性巨大,迅速缩小了和一线厂商的利润差距。目前一二线存储厂都在有意识不扩产通用dram,使得供应增长速度小于需求速度。

至于nand同样如此。