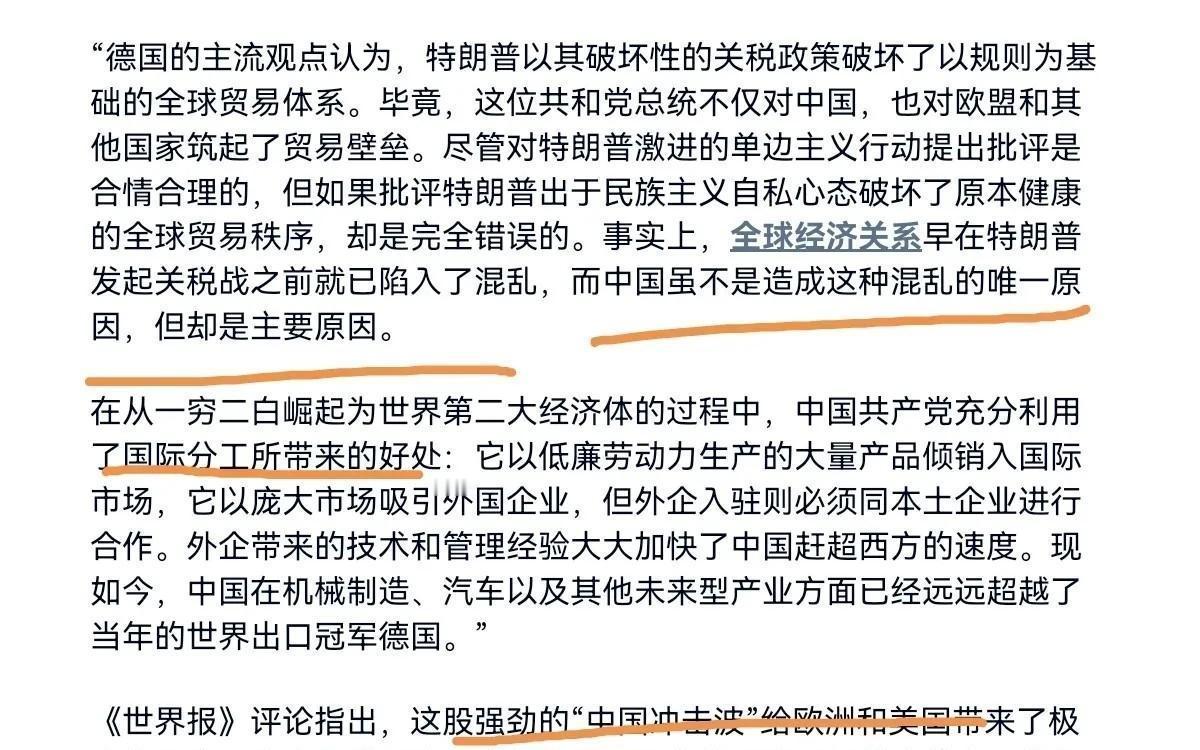

快讯!快讯! 德国之声突然发文定调了。 这篇稿子把全球贸易的乱象主要指向中国,我们的态度很明确:不同意这个结论,也不能接受这种归因方式。 先看产业现场。光伏、电池、新能源车这几年在中国扩线很快,设备更新密,交付周期短。据公开统计,2023年中国汽车出口接近500万辆,零部件出口同步增长。压力来了,不少欧洲厂商说竞争吃紧,但这首先是产能与效率的差距。 对照过去的做法,美国2018年起加征关税,欧洲近年启动电动车反补贴调查,规则的稳定性早被打破。现在再把秩序混乱主要归咎给中国,逻辑站不住。 把时间拉长一点。中国加入世贸二十多年,已是最大出口国、第二大进口国,每年进口额超过2万亿美元,原油、农产品、高端设备都在清单上。同期,欧洲能源价格高企,企业用电、用气成本上升,这是实打实的外部压力。 中欧的业务联系也摆在那儿。公开数据表明,近年中欧双边货物贸易在8000亿美元量级。德国机械、化工、汽车零部件在华订单稳定,很多是长期合同。如果倡议“联手对付中国”,这些订单首先受阻。 再看基础环节。稀土分离、硅料提纯、正负极材料,中国形成了从研发到量产的完整链条,设备国产化率逐步提高。这是多年投入的结果,不是短期政策能拉出来的曲线。 说到政策环境,美国多轮放水推高全球通胀,欧洲能源供应受扰导致价格上行,这些变量同样搅乱了贸易秩序。只挑一项因素下结论,不完整。 中国在扩大开放上也有动作。进博会每年发布采购清单,涉及食品、设备、服务贸易,合同陆续落地。共建项目里,港口、铁路、工业园持续建设,带动区域物流与需求增长。 把责任压在中国身上,还会误伤规则更新的节奏。数字贸易的数据跨境、绿色产品的碳足迹核算、补贴信息披露,都需要各方坐下来对表,列出可执行的条款。 行业层面的矛盾也有解决口子。电动车电池回收、光伏组件循环利用、充电标准互认,这些都是可谈、可落地的合作点,比泛化指责更有效。 国内企业也在调整。越来越多车企在欧洲设厂、找本地供应商,遵守当地法规,接受第三方测评。这种正面对接,才能把担心变成可控的合规清单。 外部声音可以辩,但路径要清楚:竞争可以更充分,规则可以更清晰,市场要保持畅通。把复杂问题简化成标签,只会让成本更高、时间更长。 一句话收尾:把账算清、把事办实,才是让全球货轮继续稳稳向前的正确做法。