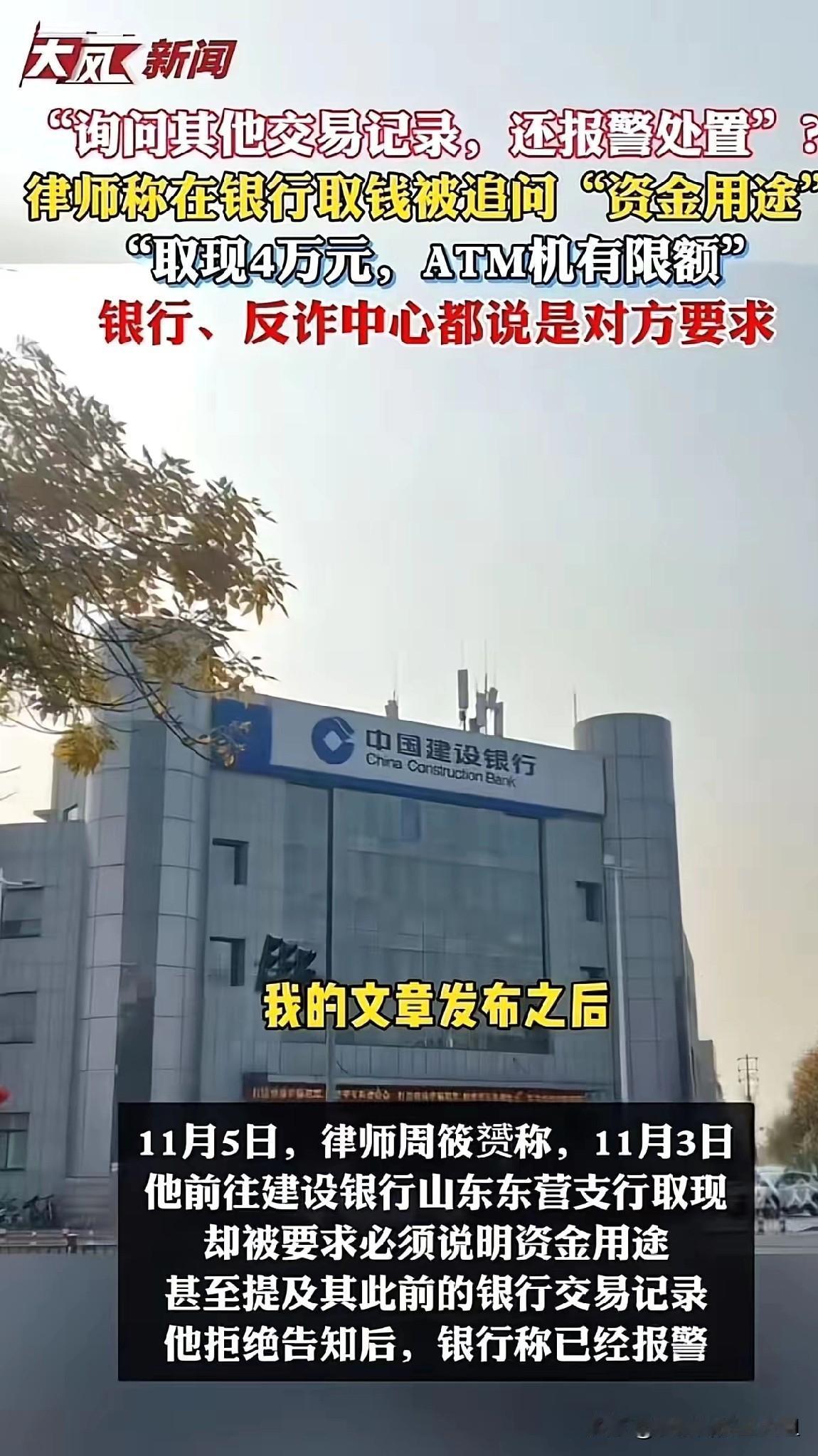

“银行这次碰到硬茬了!”山东东营,律师去银行取4万现金,被追问“资金用途”,律师认为这侵犯自己的隐私权,拒绝告知,银行竟然报案处置!律师这下忍不了,把这事情发到了网上,银行领导低头道歉,但律师觉得事情还没完…… 这事儿说起来挺有意思,一个懂法的专业人士去取自己的钱,反而被要求“自证清白”。周筱赟律师取款时遇到的连环追问,早已超出常规业务办理的需要。“具体是买什么?”这种问题简直像在审案子,更夸张的是银行柜员竟然翻起旧账,追问起上个月某笔转账的来龙去脉。银行把每个储户都当成潜在犯罪嫌疑人来对待,这完全颠倒了一般社会规则——正常情况下,应该是谁主张谁举证,银行觉得可疑,得自己拿出证据来。 反诈本是好事,可如今一些地方执行起来完全走样。东营市反诈中心嘴上说没有金额标准,银行却死守着“1万元以上必须说明用途”的土政策。更讽刺的是,央行等三部门今年8月刚发布的征求意见稿,明明取消了过去5万元以上需登记资金来源的要求。国家层面在给老百姓“减负”,基层却在不断“加码”,这种反差让人哭笑不得。 银行和反诈中心互相“踢皮球”的场面更是让人大开眼界。银行口口声声说是反诈中心的要求,反诈中心却轻描淡写地说这是“银行自己的问题”。两边说辞对不上,老百姓被夹在中间无所适从。这种责任模糊地带,最终吃亏的还是普通用户。想简单取个钱,还得先琢磨清楚当地银行的“隐形规定”。 类似情况还真不少见,江西南昌等地之前出现过办电话卡要“无犯罪证明”的荒唐事。以安全之名行侵权之实,这种风气可不能惯着。保护资金安全很重要,但不能用牺牲公民基本权利当代价。银行柜员随口一问看似简单,背后却是每个人最核心的隐私权和人格尊严。 这事儿最值得玩味的是律师的坚持。银行领导出面道歉后,普通人可能就顺势下台阶了,但周律师明确表示“不接受道歉”。他较真的不是个人委屈,而是这种普遍存在的不合理现象。如果没有较真的人站出来,类似情况还会继续发生在我们每个人身上。 从法律角度看,今年8月的新规征求意见稿已经释放出明确信号:金融监管正朝着更加尊重个人信息自主决定权的方向发展。金融机构确实需要履行反洗钱等法定义务,但必须遵循“最少必需”原则,不能漫无边界地收集和使用个人信息。如何在保护金融安全的同时守住公民权利的底线,需要更多这样的公开讨论和监督。 各位读者你们怎么看?欢迎在评论区讨论。