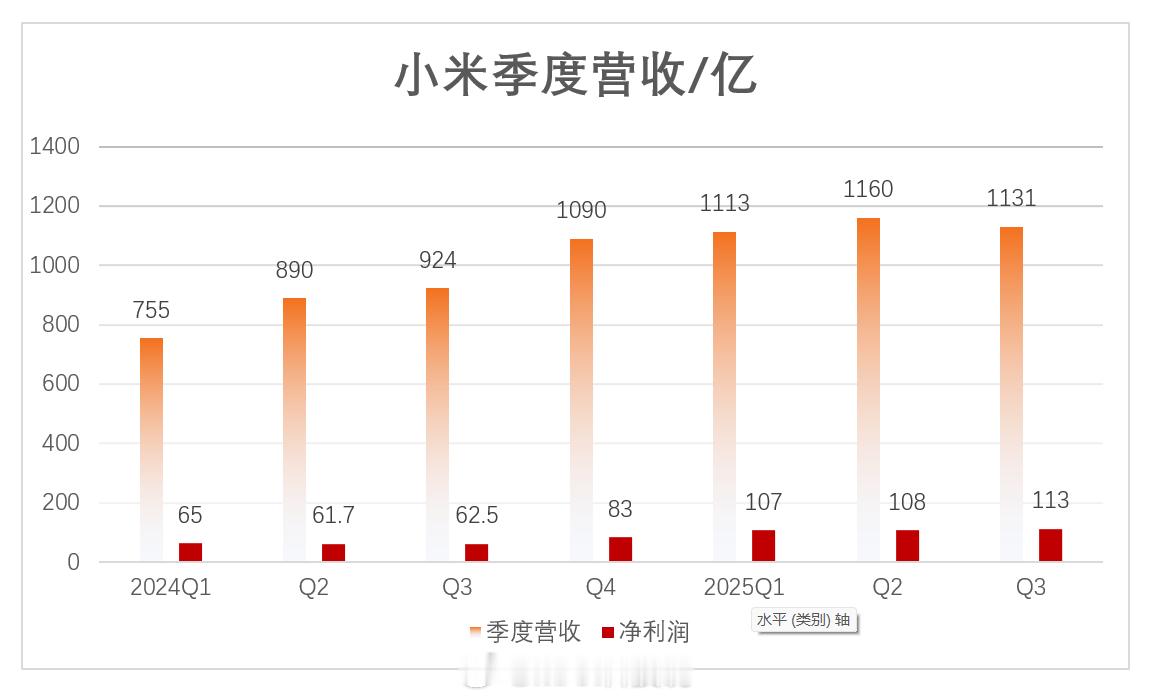

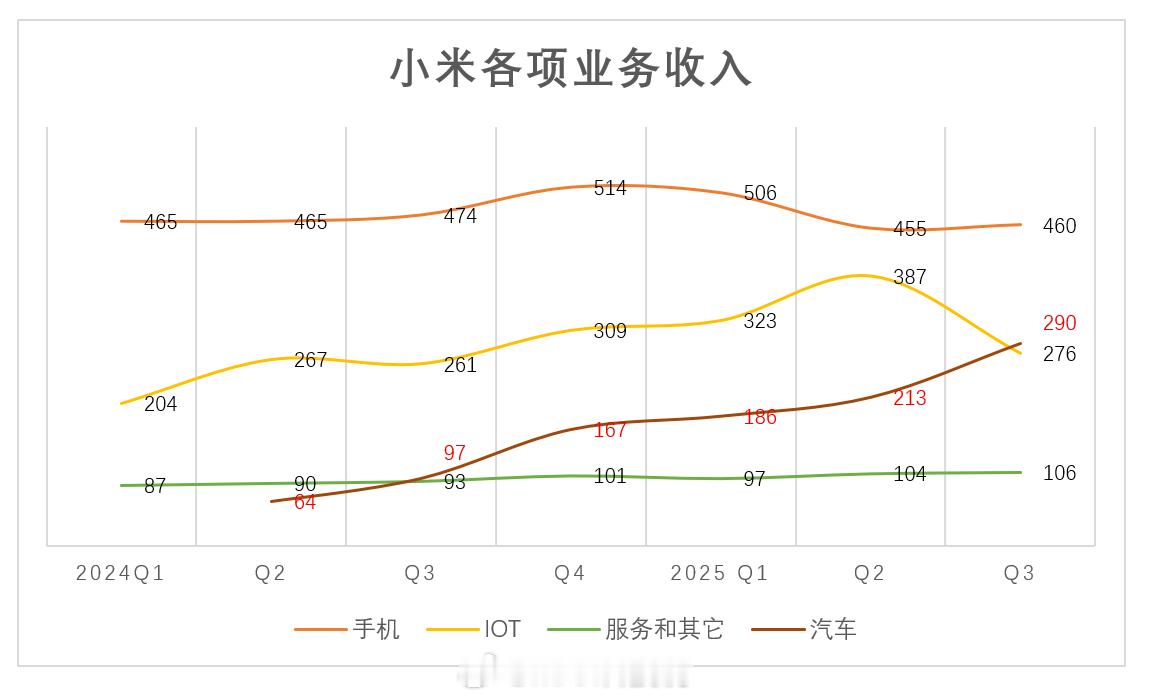

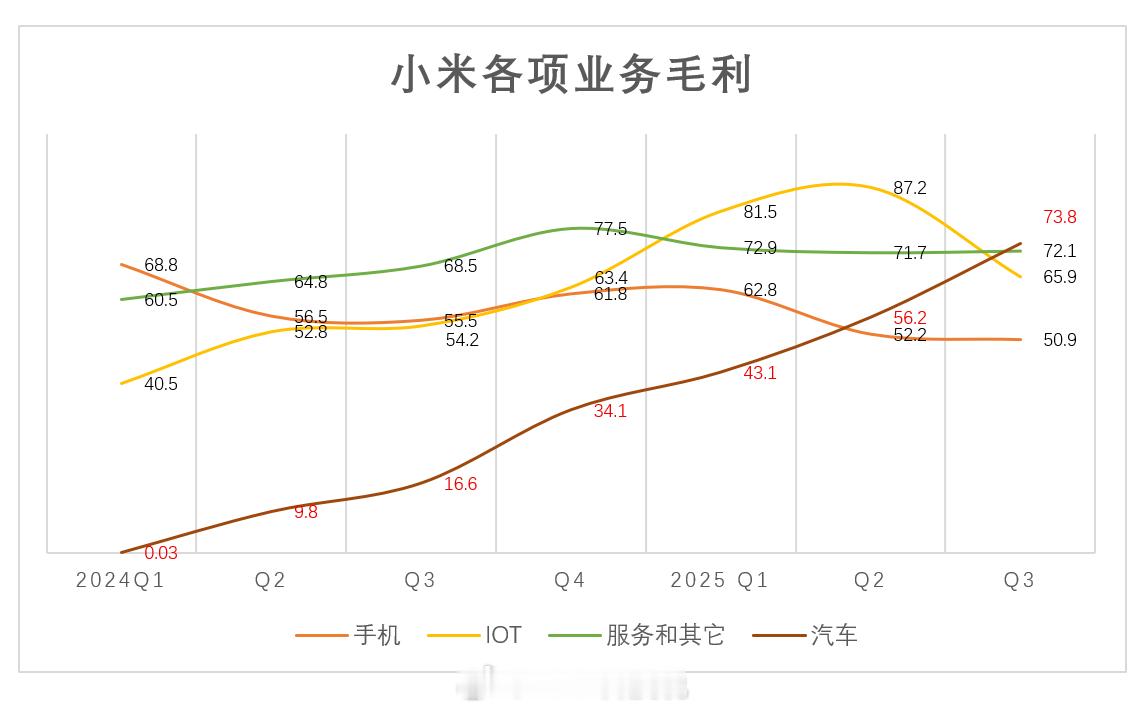

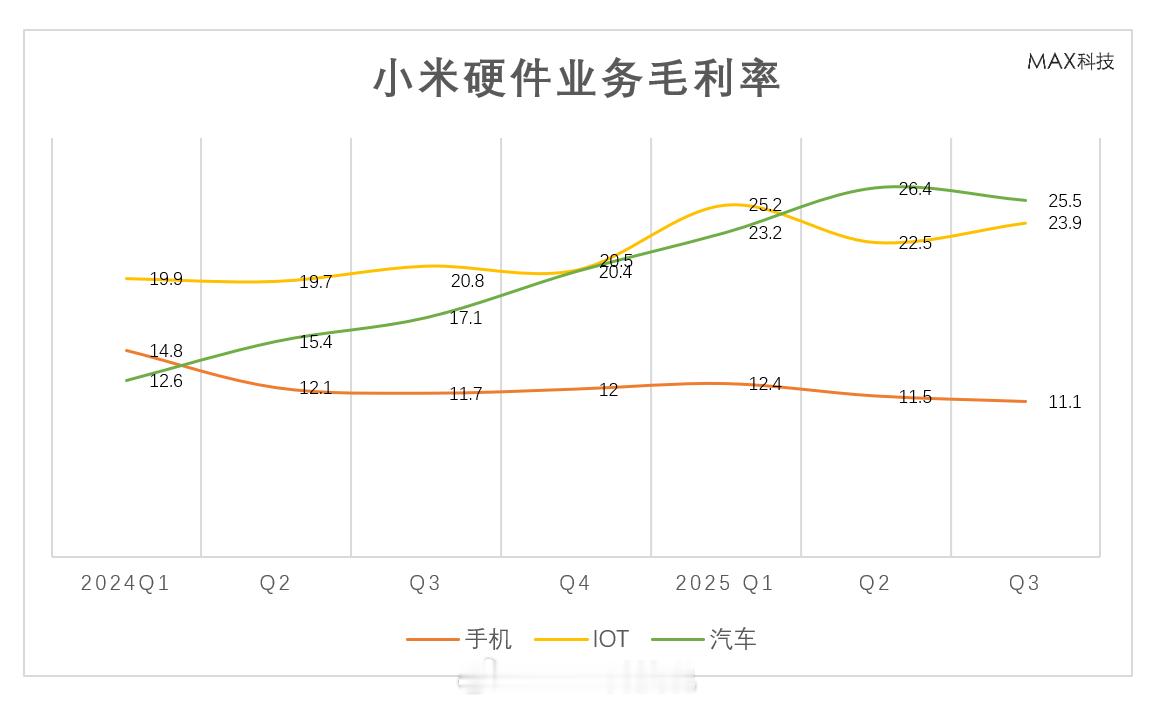

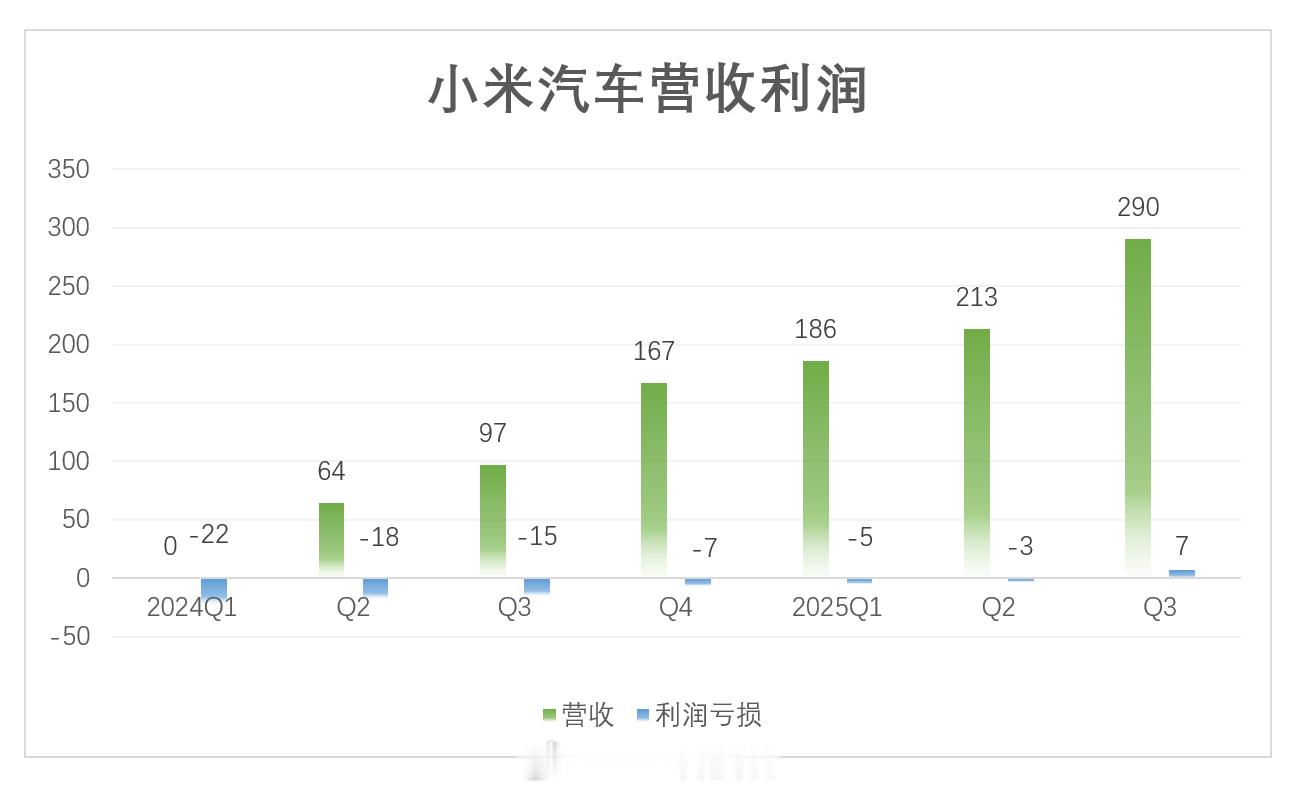

小米第三季度财报解读:手机下滑,汽车已成顶梁柱。先看营收,前三季度营收3403亿;第三季度营收1131亿,同比增长206亿,而汽车业务贡献增长193亿。手机营收460亿,下降15亿;IoT营收276亿,增长15亿,手机和IoT营收刚好持平。IoT因为国补退坡有影响,看后面调整状态。汽车营收290亿,增长193亿,增长动力几乎全靠汽车业务。另外13亿是互联网和其它业务增长,海外互联网业务达33亿,增长19%,非常可观。净利润113亿,净利润率10%,增长80.9%,增长50.5亿。前三季度净利润328亿,去年全年272亿。汽车和AI业务净利润实际上11亿,首次盈利,上市仅仅6个季度就盈利,成为最快盈利的新品牌。净利润7亿,有另外4亿薪酬费用,所以这里其实藏利润了。而且Ai投入很大,实际上汽车业务应该很赚钱了。毛利方面,汽车业务毛利已经成为四大业务里面最高的。而且毛利率25.5%,也是硬件产品里面最高,手机业务毛利率仅有11.1%。IoT毛利率23.9%,增加3.1个点,也是明显提升了盈利能力。汽车毛利率环比下降的原因,是新车YU7交付挤压了一点毛利,不过随着YU7交付提升规模化,后面毛利率会立马提升,第四季度毛利率应该会重回26%以上。手机销量4330万,同比增长20万;ASP均价1063,同比下降,因为海外中低端产品走量增加,导致均价下降。国内高端产品占比提升,小米17系列相比15增长30%,Pro系列占比超80%。汽车销量10.88万,均价突破26万,去年同期是23.86万。Q4随着YU7交付占比提高,均价有望还会继续提升。我估计可能达到27万左右。这个销量、均价和良好的盈利情况,小米就是当之无愧的豪华品牌了。员工数量增加到5.62万,一个季度增长7000多人,相比去年同期增长了1.4万人。这两年小米营收极速增长,确实也需要招更多人,才能把业务能力做好,支撑增长。现在这人员数量,都还远远不够。海外营收400亿,同比少2亿,基本持平。所以总结来看,手机、海外市场、IoT在第三季度基本没明显的变化,增长动力几乎可以说全来自汽车业务。明年汽车业务的增长更加值得期待,不过卢伟冰也表示明年汽车毛利会有所下降,因为竞争激烈。我的一个理解是,明年要冲量,小米会有一定的市场策略。下一个小米,已经靠小米汽车成功扬帆启航。