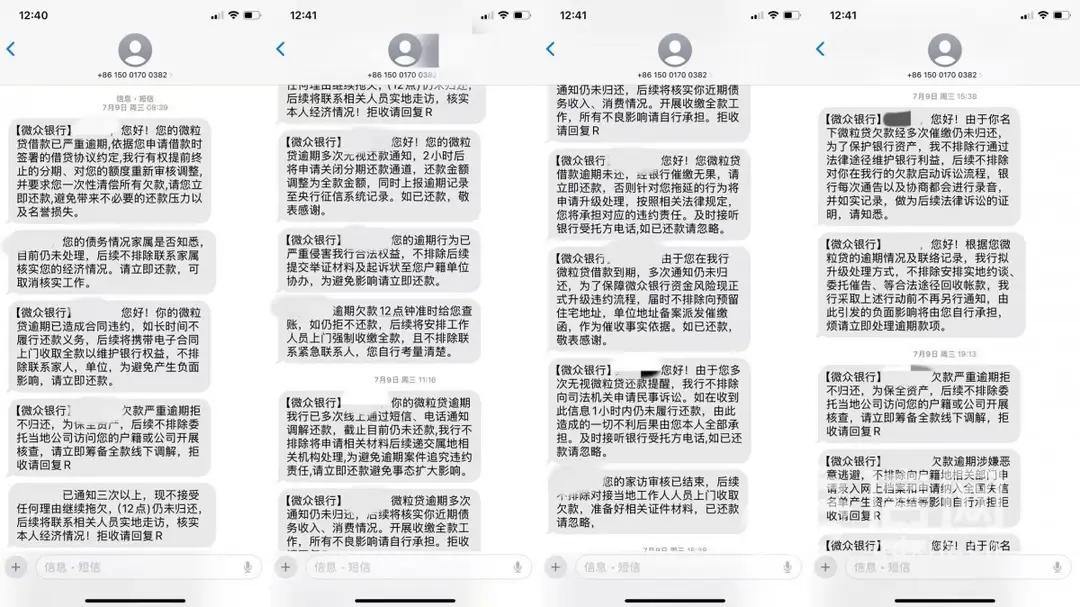

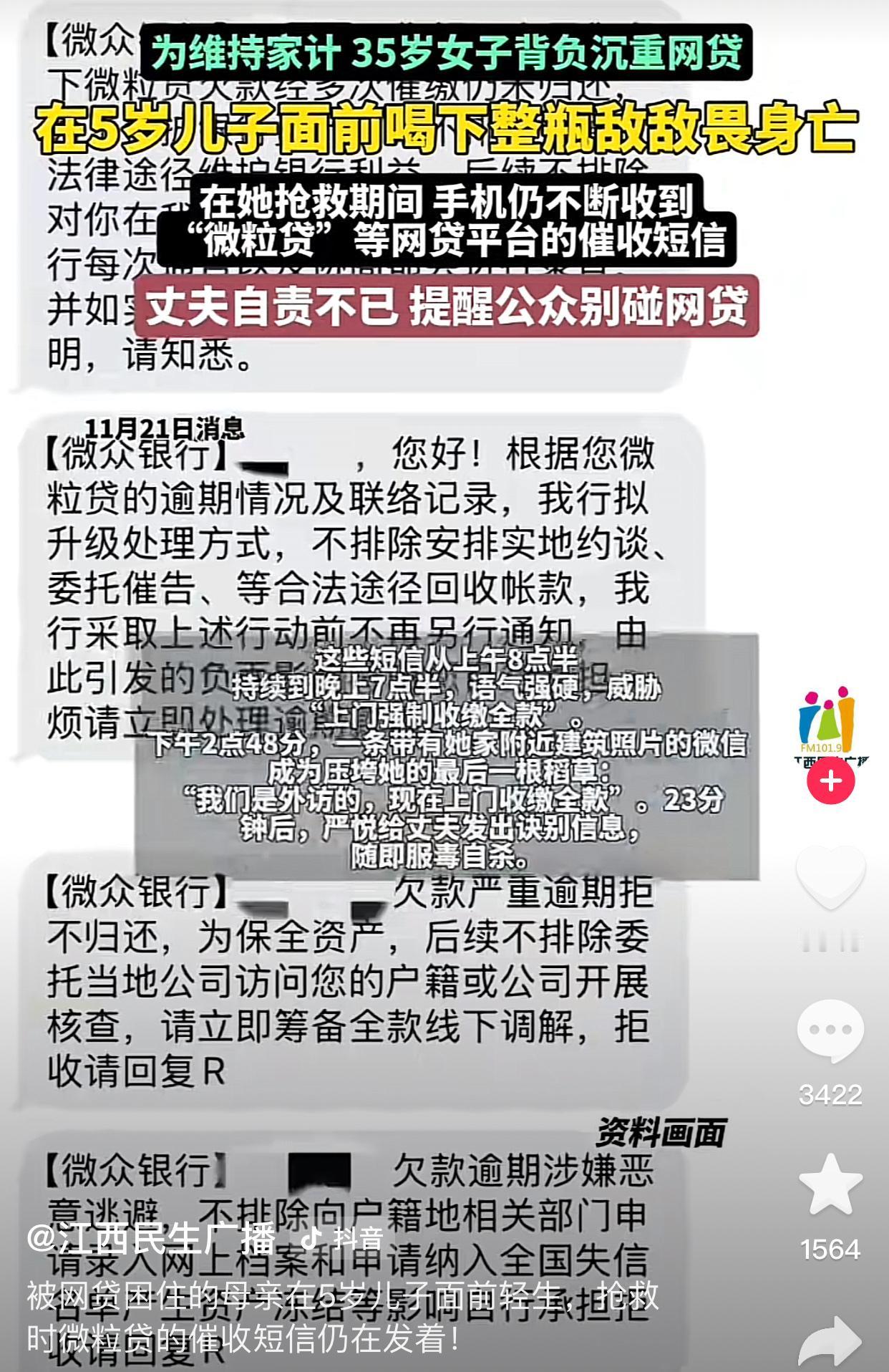

微粒贷催收阴影下:一位母亲的绝望与挣扎 近日,一则“微粒贷催收逼疯母亲”的视频引发热议,播放量超6000次,戳中了无数网友的痛点。视频背后,是普通家庭面对暴力催收的无助困境,更暴露了部分网贷平台催收环节的乱象。 据了解,当事人母亲因使用微粒贷产生欠款,后续遭遇高频次、高强度催收。不分昼夜的骚扰电话、言语威胁、甚至牵连亲友的催收方式,让这位母亲的精神状态逐渐崩溃,陷入绝望挣扎。原本为缓解生活压力的借贷,最终变成摧毁家庭安宁的导火索。 网贷的初衷是为用户提供便捷金融服务,但暴力催收却逾越了法律与道德的底线。此类行为不仅严重影响借款人及家人的正常生活,更可能引发极端事件。监管部门早已明令禁止暴力催收,平台理应规范催收流程,给予借款人合理的还款缓冲空间。当催收电话第47次在深夜响起时,李女士终于把降压药混着安眠药吞了下去。这位42岁的超市收银员怎么也想不到,三个月前为儿子凑手术费点下的"紧急借款"按钮,会演变成长达98天的精神围猎。催收人员用"老赖""人渣"辱骂她时,背景音里总能听见稚嫩的童声——那是她刚上幼儿园的女儿正在背诵《三字经》。 这种精准打击人性弱点的催收战术,早被某些平台做成了标准化产品。他们像驯兽师挥舞着名为"信用"的皮鞭,把负债者逼进自我否定的牢笼。某位前催收员向我透露,公司培训手册里明确写着"接通率低于70%扣绩效""每通电话至少提及三次'法律诉讼'",甚至专门开发系统筛选"容易崩溃的优质客户"。 更吊诡的是,当我们谴责暴力催收时,往往忽略了这场悲剧的真正导演。那些藏在"便捷金融服务"背后的算法,早就把逾期概率算进了利息公式。它们知道底层民众抗风险能力弱,却依然用"日息低至0.05%"的话术制造消费幻觉。就像给溺水者递香槟,饮鸩止渴后,举杯的手就变成了索命的钩。 监管部门去年出台的《互联网金融逾期债务催收自律公约》明确规定,不得骚扰无关人员、不得恐吓威胁。但在实际操作中,举报渠道如同虚设。我曾陪同三位受害者进行维权,最长的等待周期达143天,期间催收仍在持续。这种制度性滞后,无形中助长了"法不责众"的侥幸心理。 值得玩味的是,涉事平台至今未公布具体投诉量。他们一边在公益广告里强调"普惠金融",一边把风控漏洞转嫁成普通人的生存危机。这种商业伦理的撕裂,恰似给饥饿的人送面包,却在包装袋里掺了砒霜。 各位读者你们怎么看?欢迎在评论区讨论。暴力催收 催收电话 债务催收

oOoOoOooOoOOoOooOoOo

催收公司一般是第三方公司,那些都不管后果暴力催收的。借贷前要考虑好怎么还钱,有没有能力还钱,自己想清楚后果,对自己和家人朋友负责