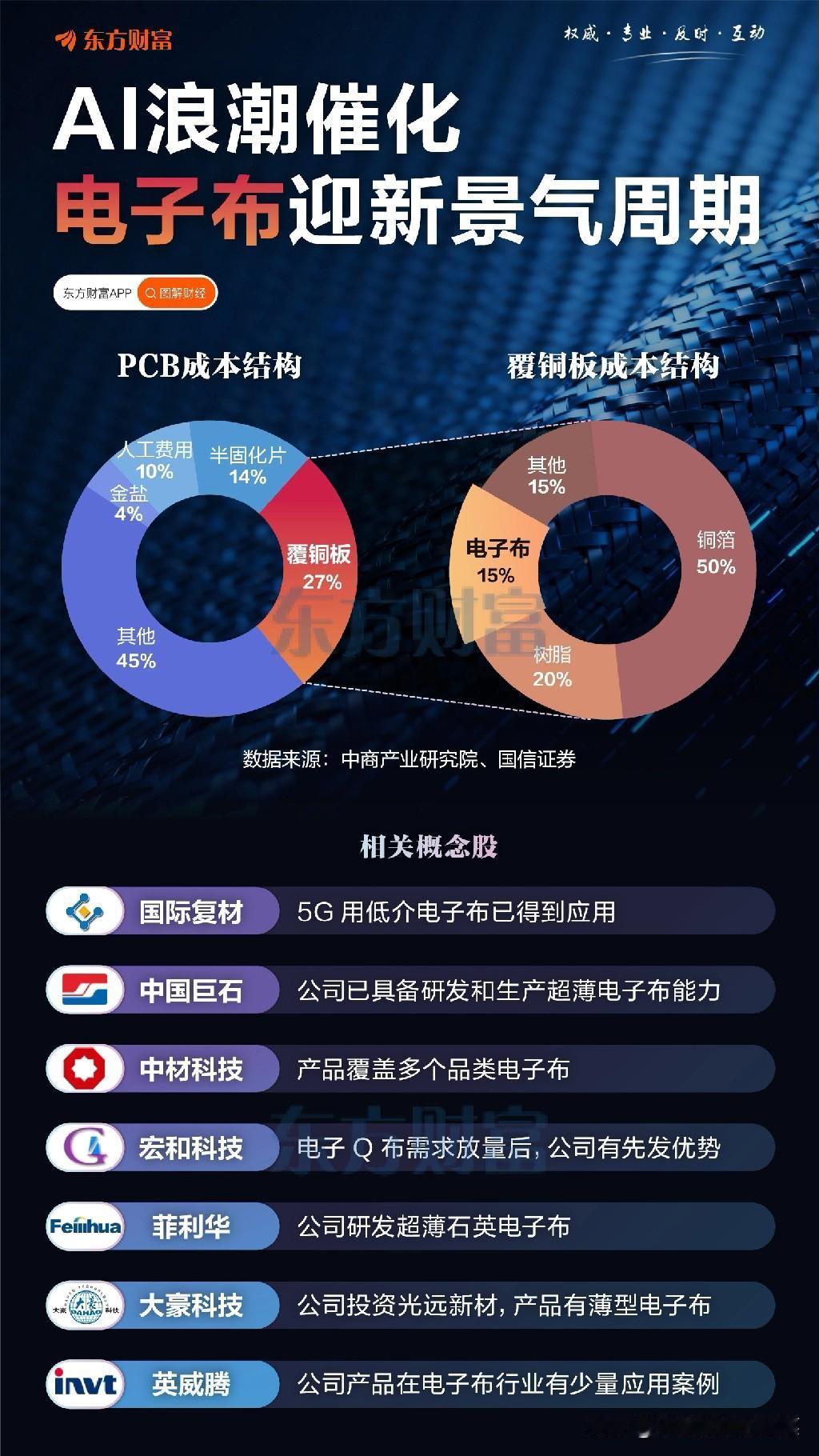

AI算力卡脖子!电子玻纤布:隐形骨架撑起千亿新周期

当英伟达黄仁勋亲赴日本锁定高端材料,当全球AI服务器厂排队锁单,没人再忽略电子玻纤布——这块被称作“电子产业隐形骨架”的基材,正成为算力基建的胜负手。政策端,“十四五”新材料规划将高频高速电子材料列为重点,叠加国产替代加速,电子玻纤布正迎来量价齐升的黄金爆发期。

核心逻辑:AI需求引爆+供需错配

AI算力升级彻底重塑行业格局:AI服务器PCB层数从10层跃升至40层以上,单台玻纤布用量是传统设备的5-8倍,Low Dk低介电、Low CTE低热膨胀高端布需求暴增,全球缺口达30%-50%。供给端,海外大厂扩产谨慎,高端织布机交付周期长达18个月,国内头部企业转产高端引发产能挤兑,供需剪刀差推动价格持续上行,2026年涨幅或超25%,行业利润率全面修复。

产业链拆解:龙头壁垒凸显

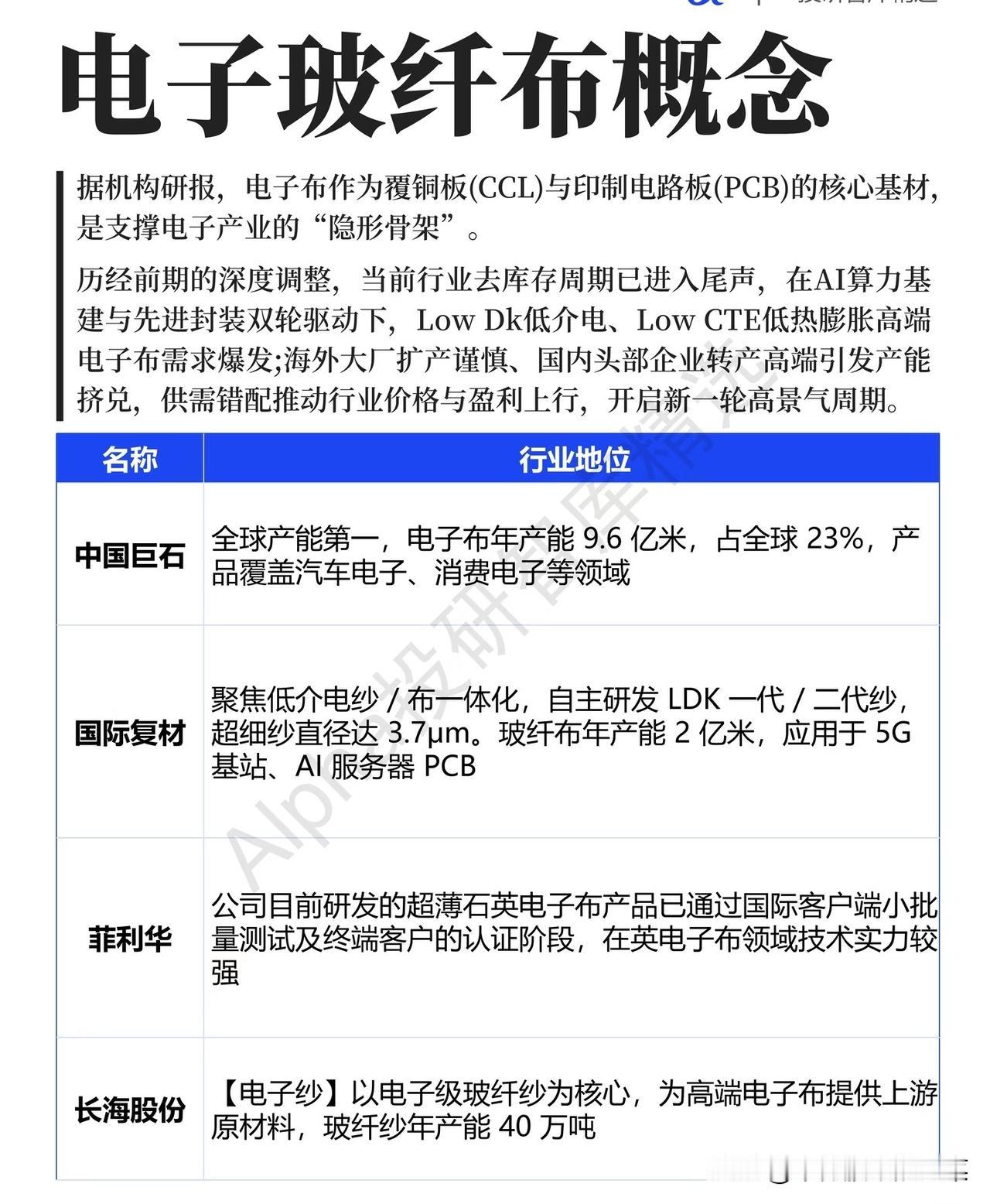

上游原料:中国巨石全球产能第一,电子布年产能9.6亿米,覆盖汽车电子与消费电子,规模与成本壁垒深厚;长海股份年产能40万吨电子级玻纤纱,为高端布提供核心原料,一体化优势显著。

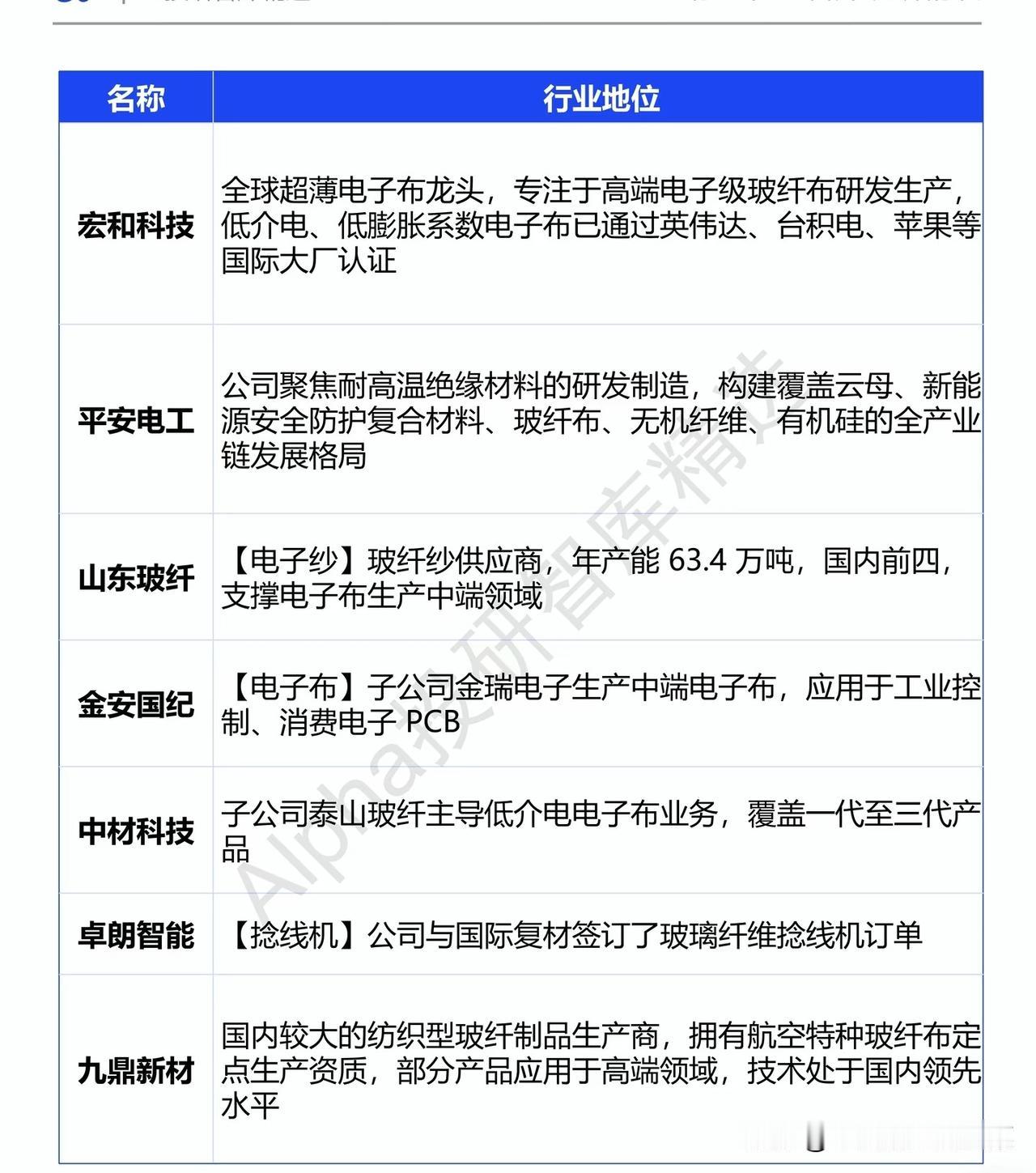

中游制造:宏和科技是全球超薄电子布龙头,产品通过英伟达、苹果认证,极薄布市占率超40%;国际复材聚焦低介电纱/布一体化,LDK一代/二代纱技术领先,切入AI服务器PCB供应链;菲利华石英电子布通过国际客户小批量测试,高端材料卡位优势明显;中材科技低介电超薄布批量量产,覆盖一代至三代产品,国产替代标杆属性强。

配套端:山东玻纤年产能63.4万吨电子纱,支撑中端电子布生产;卓朗智能通过与国际复材合作切入玻纤设备赛道。

趋势与风险

行业趋势:高端产能向国内集中,石英电子布(Q布)适配1.6T交换机,成为新增长极;电子布从普通E-glass向低介电NE-glass升级,技术迭代驱动附加值提升。

风险提示:AI算力需求不及预期或压制高端需求;高端产能投放快于预期引发价格回落;原材料价格波动及环保政策趋严,或增加企业成本压力。