北方稀土利润翻倍却没回到高光时刻,包钢靠稀土撑起半边天,中国稀有稀土悄悄换赛道成了黑马

2026年4月上旬,北方稀土和包钢股份一起发布了2025年的年报,中国铝业和中国稀有稀土也很快跟着公布了数据,这四家公司算是稀土行业里比较有代表性的企业,但它们的业绩结果差别很大,以前大家总在说“稀土回暖”这个事,现在一看,情况根本不是那样,有的公司真的赚到了钱,有的只是账面上看起来好一些。

北方稀土的营收增加了29%,净利润翻了一倍多,单季度赚到7个亿,这个数字比2023年好,但和2021到2022年的高峰相比还差得远,它有完整的产业链,从开采到加工都能自己做,但现在增长速度慢下来了,我担心它已经过了最猛的阶段。

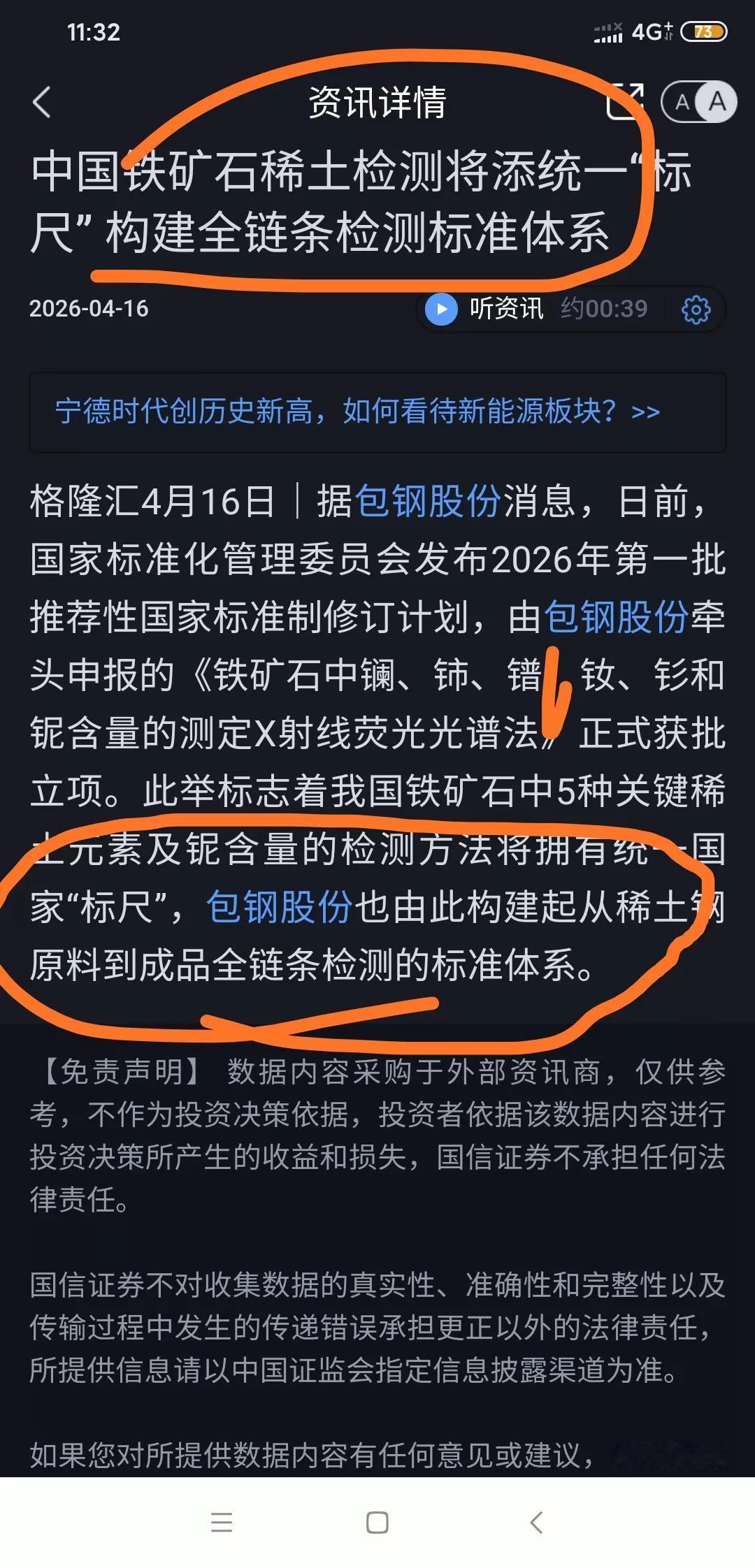

包钢股份的情况很特别,它的营收减少了2.54%,但净利润却增加了41%,扣非净利润更是大幅上升了10倍多,这看起来矛盾,其实不难理解,因为公司的钢铁业务还在亏损,真正赚钱的部分是稀土精矿业务,白云鄂博矿的尾矿库单独核算后,利润就明显提高了,简单说,现在是稀土业务在支持钢铁业务。

中国铝业净利润达到126亿元,创下历史新高,但和去年相比几乎没有增长,它的主要收入来源是氧化铝业务,在全球排名第一,稀土业务只占很小一部分股权,公司拥有的27亿吨铝土矿资源和稀土没有直接联系,本质上它依然是一家大宗金属企业,稀土对它来说更像是一个附加项目,而不是主营业务。

中国稀有稀土公司的情况让人很意外,它的收入少了一半多,跌了53%,但利润反而增加了140%,这是因为公司把不赚钱的贸易业务都停掉了,专门做矿山运营的事。今年头三个月就赚了1.5到1.8亿,比去年一整年还多,这说明它不是靠运气好,而是真的在调整自己的业务结构。它手里有仁居、五丰和新丰三个矿,还带着钨和铜这些资源,所以抗风险的能力其实比表面上看起来要强得多。

股价走势也反映出这些变化,北方稀土和包钢股份都在30周均线附近波动,成交量放大但上涨乏力,北方稀土之前涨幅较大现在进入调整阶段,包钢股份尚未明显启动正处于方向选择的关键时期,中国稀有稀土和中铝公司始终维持在均线上方运行,特别是中国稀有稀土因为季度业绩超出预期开始受到资金关注。

有个细节挺有意思,中国稀土集团是国家的队伍,但到2025年也没推出新的整合动作,以前政策一发布市场就跟着热闹起来,现在大家更关心谁能实际拿到矿、谁真正能赚到钱,连2025年秋天播出的电视剧《稀土风云》都没带动什么行情,整个行业的重点早就从国家说了算变成账本说了算了。