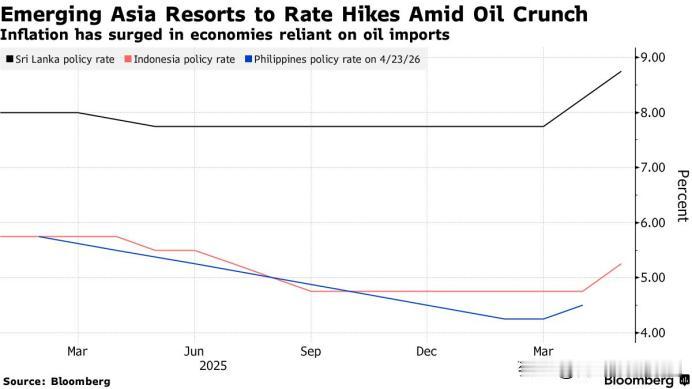

澳洲2026年“三连加息”至4.35%,让普通房贷持有者为通胀买单不公平

1. 成因错配:澳洲通胀源于全球供应链、能源涨价、企业抬价、前期货币财政宽松,并非普通房贷家庭造成,却由他们承担加息代价。

2. 责任转嫁:央行靠加息压制消费抗通胀,实质把宏观调控成本,直接压在刚需房贷工薪家庭身上;大企业、资本、高净值群体几乎不受影响,甚至可转嫁成本、保值增值。

3. 双重承压:普通人已承受物价上涨、购买力缩水的通胀损失,加息再推高月供、挤压生活开支,属于双重收割。

4. 无选择被动承受:自住房刚需无法随意变卖、房贷不能即时结清,只能被动扛利率上涨,没有避险和议价空间。

5. 政策避重就轻:政府不愿对垄断企业、超额利润做管控调节,只用最简单的加息手段,拿最弱势的房贷居民开刀,违背权责对等、社会公平原则。

抑制澳洲当前的通胀需要“组合拳”而非“唱加息独角戏”,利率是症状的解药,而非病因的解药。如果政府不配合控制支出和提升效率,如果中东冲突不缓解,如果石油运不出霍尔木茨海峡而造成油价居高不下,单靠澳联储加息,不仅难以根除通胀,还可能把经济“治死”。