在机器人产业加速发展的当下,核心零部件与系统集成能力已成为决定行业话语权的关键。以下为您梳理机器人产业链中"卡脖子"环节的各领域龙头企业,涵盖从底层核心部件到整机制造、生态建设的全链条布局:

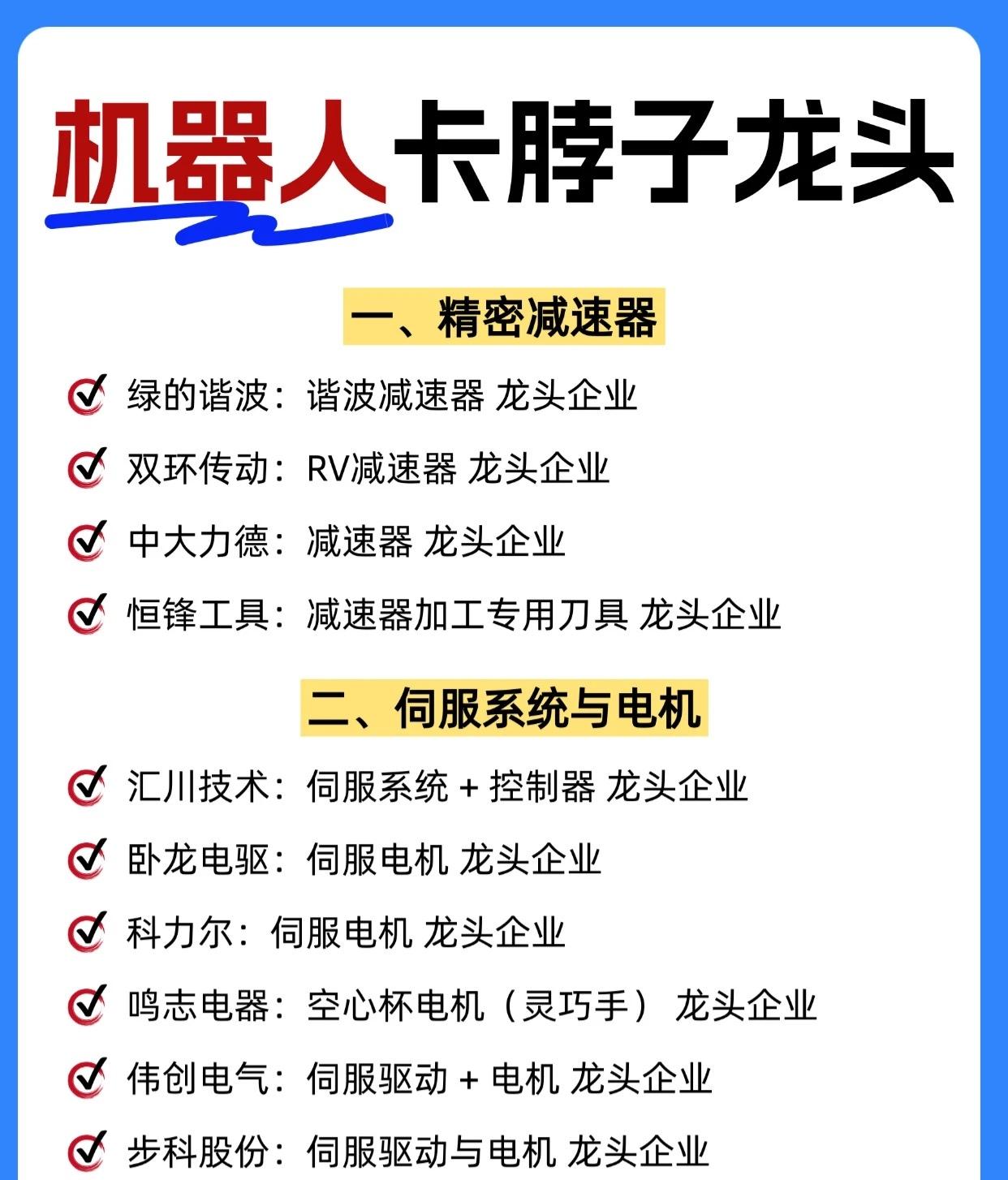

一、精密减速器——机器人的"关节精度担当"

作为机器人运动精度的核心保障,精密减速器领域已形成一批技术领先的标杆企业。绿的谐波在谐波减速器领域稳居龙头地位;双环传动则是RV减速器的领军者;中大力德在减速器整体制造方面表现突出;而恒锋工具凭借减速器加工专用刀具的卓越性能,成为上游精密制造的关键支撑。

二、伺服系统与电机——机器人的"动力心脏"

动力系统决定了机器人的响应速度与运行稳定性。汇川技术作为伺服系统与控制器的一体化龙头,占据行业高地;卧龙电驱和科力尔在伺服电机领域各具优势;鸣志电器专注于空心杯电机(灵巧手)细分赛道,技术壁垒显著;伟创电气与步科股份则分别在伺服驱动与电机的集成解决方案上形成核心竞争力。

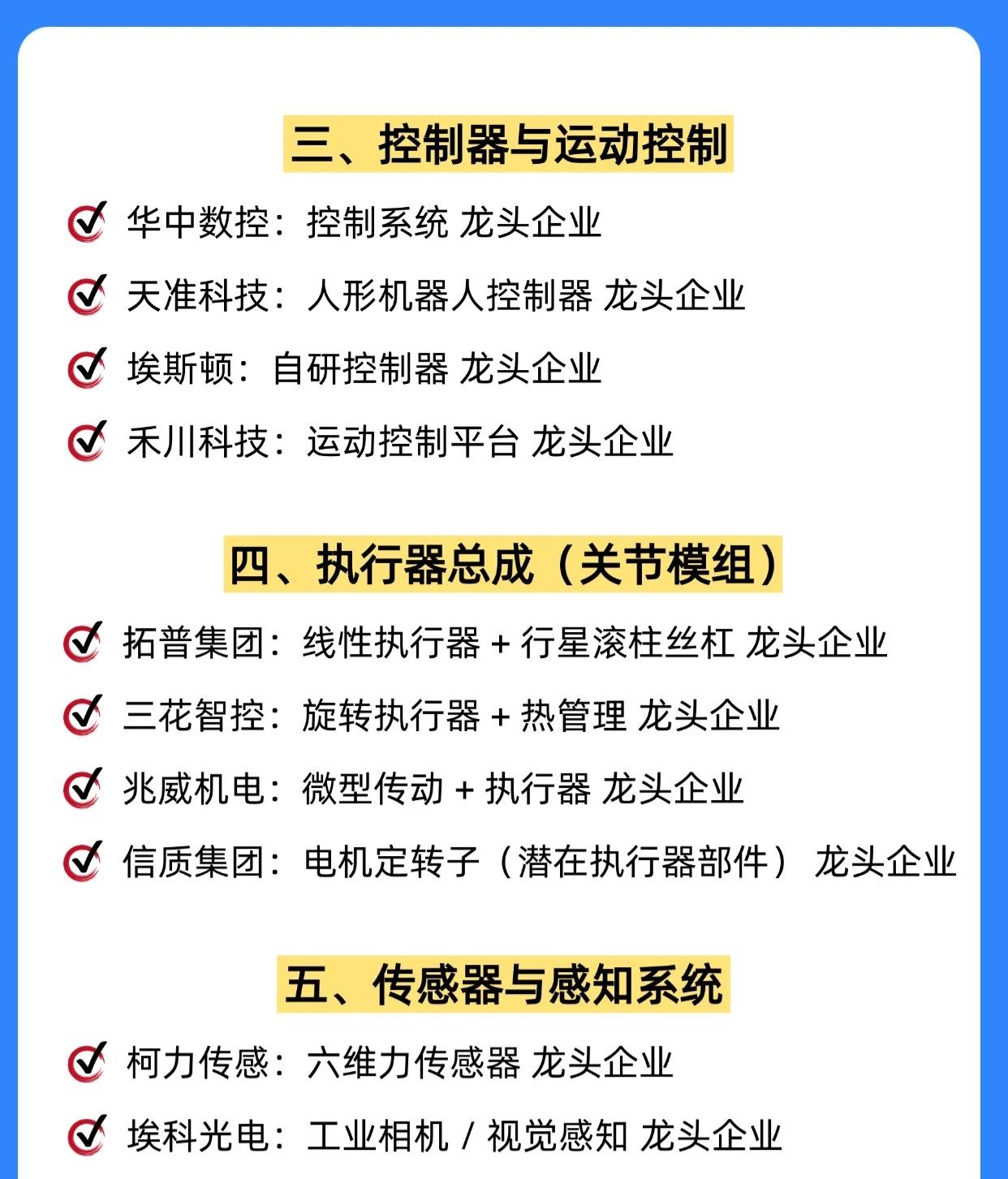

三、控制器与运动控制——机器人的"大脑中枢"

控制算法与系统架构是机器人智能化的核心。华中数控在控制系统领域实力雄厚;天准科技专注人形机器人控制器,前瞻布局新兴赛道;埃斯顿坚持自研控制器,实现软硬件深度协同;禾川科技则在运动控制平台领域构建起技术护城河。

四、执行器总成(关节模组)——机器人的"肌肉骨骼"

执行器总成是集成度最高、技术难度最大的环节之一。拓普集团在线性执行器与行星滚柱丝杠方面领先行业;三花智控深耕旋转执行器与热管理领域;兆威机电专注微型传动与执行器;信质集团则在电机定转子(潜在执行器部件)领域占据优势地位。

五、传感器与感知系统——机器人的"五官神经"

感知能力是机器人交互与安全运行的基础。柯力传感在六维力传感器领域独占鳌头;埃科光电则专注工业相机与视觉感知系统,为机器人装上"智慧之眼"。

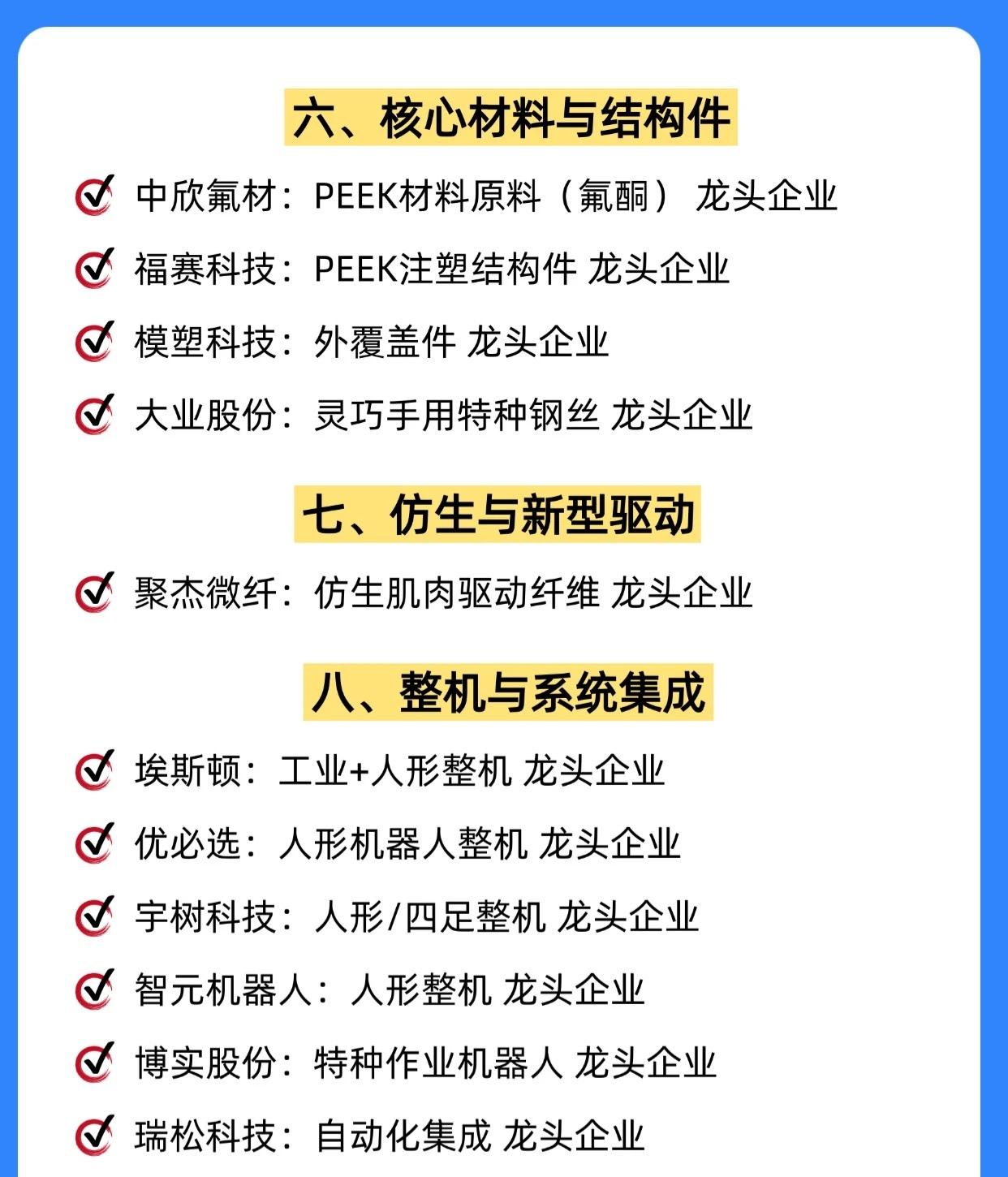

六、核心材料与结构件——机器人的"躯体骨架"

新材料应用与精密结构件直接影响机器人性能与成本。中欣氟材作为PEEK材料原料(氟酮)的龙头企业,掌握上游关键材料;福赛科技专注PEEK注塑结构件;模塑科技在外覆盖件领域实力强劲;大业股份则深耕灵巧手用特种钢丝细分领域。

七、仿生与新型驱动——机器人的"未来进化方向"

聚杰微纤在仿生肌肉驱动纤维领域探索前沿技术,为下一代机器人驱动方式提供创新方案。

八、整机与系统集成——机器人的"最终形态"

整机厂商是产业链价值的集中体现。埃斯顿实现工业+人形双轮驱动;优必选、宇树科技、智元机器人在人形及四足整机领域各领风骚;博实股份专注特种作业机器人;瑞松科技则在自动化集成领域提供整体解决方案。

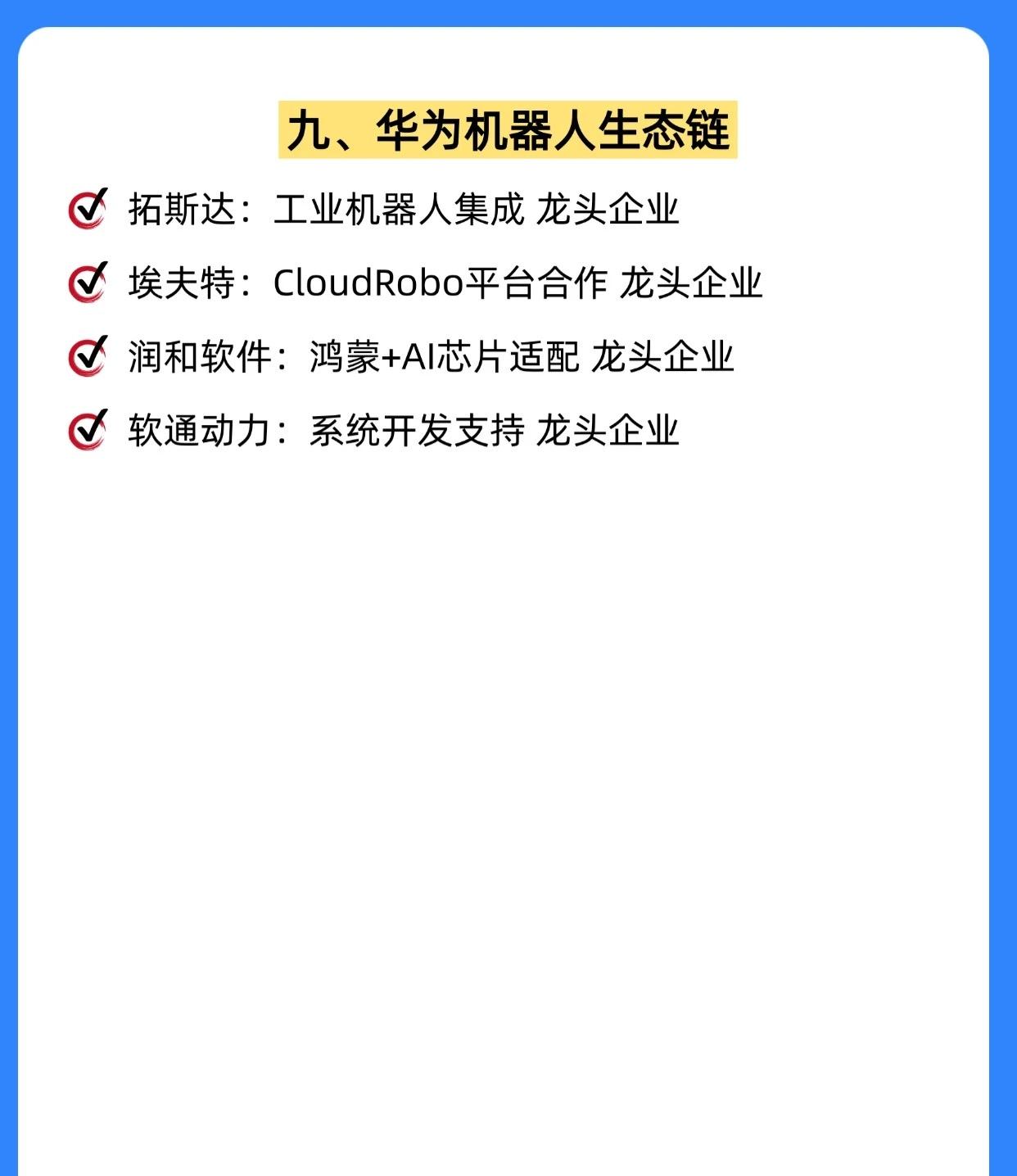

九、华为机器人生态链——产业协同新范式

围绕华为生态的合作伙伴体系正在形成。拓斯达专注工业机器人集成;埃夫特与CloudRobo平台深度合作;润和软件负责鸿蒙+AI芯片适配;软通动力则提供系统开发支持,共同构建开放共赢的产业生态。

以上企业构成了中国机器人产业突破"卡脖子"困境的中坚力量,各细分领域的龙头正通过技术创新与产业协同,推动中国机器人产业向全球价值链高端迈进。