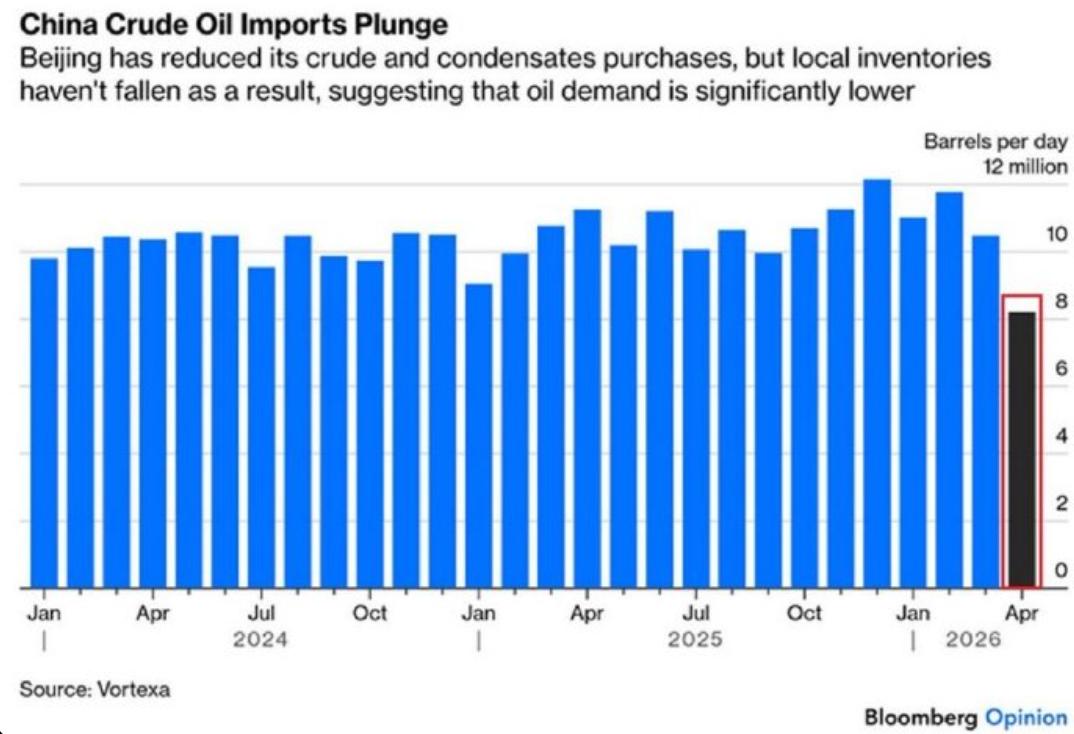

中国正在完成一个不可能的任务!自美伊战争以来,彭博社发现中国的原油进口量在下降,但商业库存却反而在增加,甚至还能大量出口!这个现象让彭博社百思不得其解。

其实这套操作没有外界想象的复杂,只是中国实打实的常态化布局而已。

美伊冲突爆发后,中东原油运输航线受限,霍尔木兹海峡通行风险升高,国际原油交易价格持续处于高位,这个阶段大批量购入原油,采购成本会大幅增加。

而国内能源调控部门刻意放缓进口节奏,避开高价采购窗口期,减少高价原油的购入量,这是最基础的成本把控手段。

只是外媒习惯性用单一的进口数据评判能源需求,忽略了价格波动带来的采购策略调整。

进口量走低的同时商业库存持续上涨,核心原因在于国内划分了清晰的原油储存体系。

战略原油储备属于国家管控物资,不会轻易动用和公示,而商业库存归炼化企业、仓储企业管控,灵活度更高。

前两年国际油价处于低位的时候,国内就持续加大低价原油采购力度,大批量廉价原油存入商业仓储设施,积累了充足的库存基数。

2026年国际油价冲高之后,国内直接放缓海外进口,转而消耗前期囤积的低价原油,一边减少高价进货,一边盘活存量物资,外部统计只能看到当下进口数据下滑,却看不到前期的库存积累,直观呈现出库存逆势上涨的画面。

目前国内沿海多处大型原油仓储基地都处于高库存运转状态,这些存量原油足够支撑国内炼化企业稳定生产,完全不需要跟风高价进口。

有了充足的商业库存作为支撑,成品油加大出口的行为就很好理解。

最近几年国内民营炼化产业快速崛起,大批现代化炼厂完成投产升级,国内原油一次加工能力稳居全球首位,整体炼化产能早已超出国内成品油消费需求,形成了稳定的产能盈余。

直白来讲,我们现在自身用不完这么多炼化油品,闲置的炼厂产能如果搁置,只会造成资源浪费和企业亏损。

市面上常见的汽油、柴油、航空煤油等成品油,国内生产标准已经对标国际通用标准,油品品质完全满足海外市场要求,具备大规模出口的硬性条件。

反观中东地区看似是产油大区,实则本土炼化产业十分薄弱,当地只能开采初级原油,没有成熟的加工生产线,无法自主产出高品质成品油。

尤其是美伊冲突打乱了中东本土的炼化生产节奏,周边多个国家成品油供给缺口持续扩大,东南亚部分国家同样存在炼化产能不足的问题,高度依赖外部成品油进口。

而国内恰好可以利用自身产能优势,将库存中囤积的低价原油进行加工提炼,转化为附加值更高的成品油对外出口,赚取加工贸易差价。

相同品质的成品油,国内出口定价具备明显成本优势,在国际市场中拥有极强的竞争力,2026年一季度我国成品油对外出口规模保持稳步增长,主要流向中东、东南亚等周边地区,实打实拿到了稳定的贸易收益。

当然,这套逆向操作不只是为了把控成本、赚取贸易利润,更深层的目的是对冲地缘政治带来的能源风险,优化国内能源贸易结构。

以往国内能源贸易模式十分单一,基本只有原油进口这一条渠道,高度依赖海外原油供给,一旦国际局势动荡,运输航线封锁,国内能源供应链就会面临冲击。

如今调整贸易模式,低价囤原油、高价控进口、盈余做出口,相当于把单一的进口贸易改成双向循环贸易。

国际油价高涨时,减少进口、外销成品油换取外汇;国际油价低迷时,加大进口、扩充商业库存,依靠双向调节平摊市场波动带来的风险,彻底摆脱被动跟随国际油价涨跌的困境。

西方国家大多没有完整的炼化产业体系,基本只做原油进口自用,不懂产能过剩背景下的贸易调控逻辑,自然看不懂我们囤油加工、外销创收的模式。

还有不少外媒刻意放大数据反差,强行把正常的商业调控包装成行业悖论,本质上也是对国内能源产业升级的不了解,主观预判我们只能被动依赖海外原油供给,忽略了如今完整成熟的能源产业链优势。

现阶段国内整套能源操作逻辑清晰直白,依托庞大的炼化产能作为基础,依靠灵活的商业库存调节节奏,根据国际油价波动调整进出口规模。

减少高价原油进口是为了压缩采购成本,抬高商业库存是为了储备应急物资,加大成品油出口是为了消化过剩产能、拓宽贸易渠道,三个动作相互关联、相辅相成,构成一套完整的能源调控体系。

结合最新行业反馈,国内炼化企业产能利用率维持在合理区间,商业原油库存处在健康储存水位,成品油海外订单稳定增加,各项数据都保持良性运转,没有任何不合理的地方。

看似矛盾的三组数据,本质是成熟产业链带来的调控优势,也是国内能源自主化发展的直观体现。