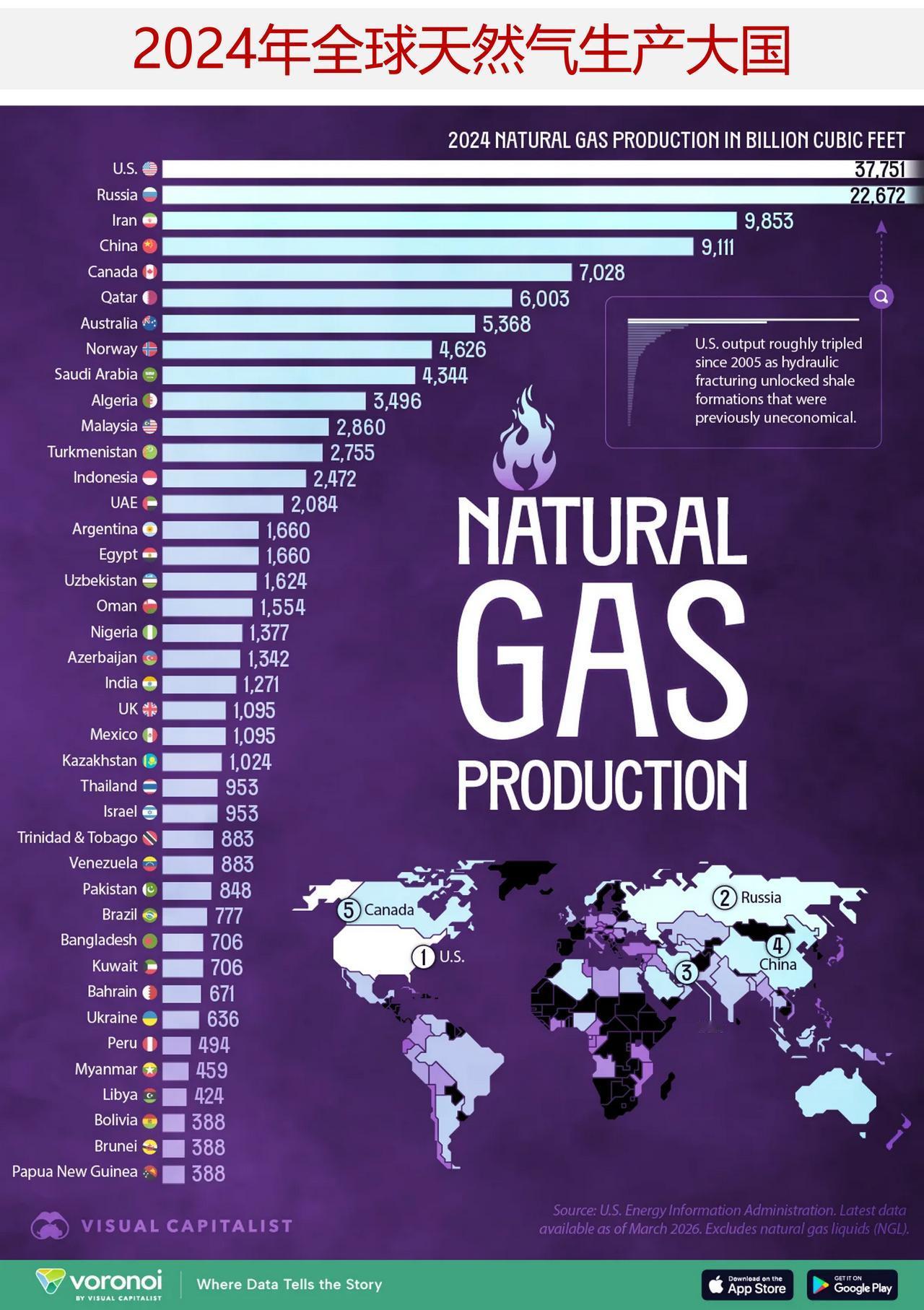

标签: 液化天然气

BBC天天盯着中国治沙挑毛病,阴阳怪气各种指责,我一直想不通治沙这种好事有什么好

BBC天天盯着中国治沙挑毛病,阴阳怪气各种指责,我一直想不通治沙这种好事有什么好黑的,直到刷到英国本土的一条新闻,瞬间全明白了。英国有个律师,看不惯家门口的河流被污染,自己动手清理河道,硬生生清出了200袋垃圾。后来河水慢慢变干净,野生鱼回来了,蜻蜓也飞回来了,本来是件实打实的好事。结果呢?官方找上门了,说他没有工作许可证,属于“非法作业”,最高可能要判两年监禁。你品品这个逻辑。河水变清了,生态变好了,真正动手做事的人先被追责。一件小事,把英国环保的虚伪摆得明明白白。再回头看BBC对中国治沙的指责,就全懂了:他们自己的环保是摆样子、走流程、讲规矩,真有人实打实把沙漠变绿洲,他们反而坐不住了。说到底,不是治沙不对,是你做成了他们做不到的事,就得挑你的刺。故事的主角是个叫保罗·鲍尔斯兰的英国律师,住在伦敦罗丁河边的船屋里。这条河被周边企业霍霍了几十年,工业废料、生活垃圾堆得满河床都是,当地人投诉了无数次,英国环境署愣是不管。今年2月,鲍尔斯兰实在忍不下去了,自己掏腰包租了台挖掘机,召集志愿者动手清理。10天时间,他们从河里清出200袋垃圾,里面居然还有针头、家用电器,甚至一把枪。最让人欣慰的是,清理完没几天,原本浑浊的河水变清了,野生鱼游回来了,蜻蜓也在水面上飞。周边居民都拍手叫好,觉得总算有人办了件实事。可没等大家高兴多久,英国环境署找上门了。理由特别荒唐:鲍尔斯兰没有“工作许可证”,属于“非法疏浚作业”,违反了《环境许可条例》,最高能判两年监禁。这操作简直魔幻到让人失语。垃圾在河里堵几十年没人管,老百姓自发动手清理,生态变好了,反而要被抓去坐牢?更黑色幽默的是,按英国法律,往河里扔垃圾是犯罪,可把垃圾捞出来没许可证也是犯罪。合着这条河就该一直当垃圾场?后来我才搞明白,这根本不是什么“合规性问题”,而是西方环保圈的潜规则在作祟。在他们眼里,环保从来不是纯粹的公益,而是一门明码标价的生意。要是鲍尔斯兰不插手,这段河道的清理工作迟早会被政府外包给指定承建商。几百万英镑的预算报上去,经过部门审批、专家评估、供应商层层盘剥,最后落到利益集团口袋里。结果一群志愿者不花一分钱就把活干完了,等于断了别人的财路,不收拾你收拾谁?这事儿往深了想,和BBC指责中国治沙的逻辑简直如出一辙。他们自己的环保,早就变成了摆样子、走流程的表面功夫。英国喊着“净零排放”的口号,却关闭本土气田,转而从国外进口液化天然气。要知道,液化天然气从开采、液化到运输,碳排放是本土天然气的好几倍,不过是把污染转移到了国外,自己落个“环保标兵”的名声。汽车产业也一样,强行推广电动汽车,充电网络跟不上,消费者不买账,车企达不到目标就罚款,最后只能裁员减产,百年汽车重镇都面临空心化。这种脱离现实的环保政策,说白了就是用普通人的生计,换意识形态的表演。可轮到中国治沙,他们就换了一套标准。内蒙古的农妇殷玉珍,嫁去毛乌素沙地时,一夜风沙能把地窖门封死,出门得从窗户爬。别人都搬走了,她偏要跟黄沙死磕,卖掉家里唯一的羊换树苗,打白工换沙柳枝,硬生生在沙漠里刨出绿色。美国老人赛·考斯基被她打动,捐了5000美元,这笔在八十年代的巨款,被她一分不留换成树苗。二十七年过去,五万多棵树连成了林带,挡住了风沙。可就是这样实打实的成就,在BBC眼里,居然成了值得质疑的问题。更双标的是,以色列在沙漠搞滴灌农业,被西方媒体吹成“沙漠奇迹”;美国抽干河流给沙漠城市供水,被夸成“人类创造力的胜利”。从来没人问他们“该不该改造沙漠”,轮到中国人为了生存种树,就突然开始谈“敬畏自然”。其实他们心里比谁都清楚,中国治沙有多难。毛乌素、库布齐这些地方,过去都是“沙进人退”的绝境,当地人要么背井离乡,要么在风沙里求生存。我们的治沙,从来不是什么“改造自然的野心”,而是为了活下去的无奈之举。没有什么高科技的噱头,就是一代又一代人,用草方格固定流沙,用双手一棵一棵种树。政府引导,百姓参与,企业助力,没有复杂的审批流程,没有层层盘剥的利益链,就是踏踏实实地把沙漠变绿洲。这种“实干型环保”,恰恰戳中了他们的痛点。他们习惯了用规则、流程、意识形态包装环保,却解决不了实际问题。当中国用最朴素的方式,做成了他们想都不敢想的事,他们坐不住了。因为这暴露了一个真相:他们的环保是表演,我们的环保是生存;他们的规则是为了维护利益,我们的行动是为了改善生活。BBC的那些阴阳怪气,本质上就是酸葡萄心理。自己做不到,也见不得别人做成。他们抛出的那些疑问,根本不需要回答,因为库布齐的樟子松不会因为质疑就停止生长,毛乌素的沙柳不会因为反问就枯萎。

在当前全球能源格局动荡(如霍尔木兹海峡危机)的背景下,能源安全是东盟各国参会的最

在当前全球能源格局动荡(如霍尔木兹海峡危机)的背景下,能源安全是东盟各国参会的最核心诉求。东盟国家高度依赖能源进口,急需寻找稳定的供应纽带。议题不仅涵盖传统的原油、石油产品和液化天然气的直接采购,还包括发展清洁能源、可再生能源、氢能及低碳技术,以及和平利用民用核能等未来能源合作。粮食安全与化肥供应与能源安全并列的另一大民生议题是粮食安全。俄罗斯作为全球化肥和农产品(如小麦)的主要出口国,其稳定的供应对东盟至关重要。双方重点探讨了如何保障化肥供应以缓解东盟国家的农业通胀压力,并涉及农业技术输出与渔业等领域的合作。在地缘政治层面,东盟国家借此次峰会传递出明确的“战略自主”信号。强调东盟有权自行决定与哪些大国接触,不受外部压力主导或被迫选边站队。通过实现伙伴关系的多样化,东盟旨在降低外部地缘政治不确定性带来的风险。本次峰会致力于将短期合作转化为长期机制,核心议程包括核准《2026年喀山宣言》及《2026-2030年东盟-俄罗斯联邦战略伙伴关系全面行动计划》。此外,议题还广泛涵盖了互联互通(物流与交通)、打击跨国犯罪与海洋安全、数字化转型与人工智能、以及教育与文化合作等多个实质性领域。此次喀山峰会的议题设置,是俄罗斯“向东看”战略与东盟国家在能源、粮食危机下寻求“战略自主”和“务实合作”的精准对接。双方正试图通过构建长期的制度化框架,在动荡的全球局势中实现各取所需的双赢布局。喀山峰会的召开,莫斯科用实际行动打破了“被国际孤立”的叙事。它高调拉拢东盟,尤其是对美国的盟友菲律宾“点名”邀请,意在向世界证明:即使是西方最铁的盟友,也愿意与俄罗斯对话合作。这次喀山峰会就像一面镜子,映照出当今世界“选边站”的时代正在终结,“多线操作”的时代正在到来。对俄罗斯,这是打破孤立的重要一步;对东盟,这是在夹缝中扩大自身影响力的外交实践;对全球,则意味着地缘政治的重组正变得更加多元和难以预测。

中国已经做好最坏打算了!不是派兵,不是站队,而是把粮仓、管线、中亚通道和人民币

中国已经做好最坏打算了!不是派兵,不是站队,而是把粮仓、管线、中亚通道和人民币结算网络悄悄加固了一遍——俄乌冲突拖进第四年,北京早就看清楚了:现代战争拼到最后拼的是体系,风险不会停在欧洲边境,它沿着能源、金融和贸易链条传,传到哪里算哪里。真正危险的地方,不一定在炮声最响的前线。战线还在拉扯,谈判反反复复,可外溢出来的影响早就越过欧洲边界,钻进粮价、油价、运费、汇率和企业订单里。中国看得很清楚:今天的风险,不是某一处着火那么简单,而是一条链子牵着另一条链子。粮食这件事,最容易被人忽略,因为它太日常。可一旦国际局势紧张,最先变脸的往往就是粮价。黑海地区小麦和玉米出口受阻时,一些进口依赖度高的国家马上感到压力,中国没有等到被动时才补课,而是继续把主粮底盘压实。2025年,中国粮食总产量达到71488万吨,也就是14298亿斤,比上一年增加838万吨。这个数字不是一句漂亮话,它背后对应的是播种面积、单产提升、农机调度、种子改良和粮食储备。粮食连续两年站上1.4万亿斤台阶,说明饭碗的底托比过去更厚。到了2026年,中央一号文件继续把粮食产量目标定在1.4万亿斤左右。4月下旬,农业农村部介绍春耕情况时也提到,春播进度已经过两成,早稻播栽过八成,冬小麦苗情总体转好。这些消息放在平时不算热闹,但放在国际粮食波动的大背景下,就很有分量。不过,稳主粮不等于什么都不缺。中国的大豆仍是短板,饲料和油脂供应也离不开外部市场。2025年中国大豆进口量仍在高位,巴西、阿根廷等南美来源比重上升。这不是简单买谁不买谁的问题,而是把进口渠道分散开,避免被单一市场卡住脖子。能源也是同样的逻辑,欧洲过去几年吃过天然气供应不稳的苦头,价格一涨,工厂、居民和财政都被牵着走。中国没有把希望押在一条管道、一片海域或一个卖家身上,而是在东北、西北、沿海液化天然气接收站和国内主干管网之间加快互联互通。中俄东线天然气管道在2024年12月全线贯通,年输气能力提升到380亿立方米,天然气可以一路向南送到长三角。2025年6月,西气东输四线全线贯通投产,年输气能力150亿立方米。两条线放在一起看,意义不只是多输一些气,而是增强跨区域调配能力。这里必须把时间说准:中亚天然气管道D线到2026年春仍是建设稳步实施、贯通在即,并没有官方宣布全线贯通。它的价值在于未来进一步扩大中亚方向的供气能力,但不能为了让文章好看,就把还在推进的工程写成已经完成。海上能源进口同样没有被放下。沿海液化天然气接收能力不断增加,长期合同和现货采购互相配合。管道气像固定水渠,液化天然气像可调水车,一条路不顺,另一条路就能补上。真正的安全,不是只靠某一个“大项目”,而是多条线一起扛风险。货物通道的变化更值得细看,俄乌冲突以后,经过俄罗斯方向的传统陆路线路仍在运行,但不确定性明显增加。红海紧张、黑海受限、欧洲铁路和港口成本变化,都让企业明白一个道理:货不能只认一条路。中吉乌铁路就是在这个背景下变得更重要。这条铁路一旦建成,将把中国新疆同中亚腹地更紧密地连在一起,向西还能接入西亚和欧洲市场。跨里海国际运输走廊也在加速进入视野,货物从中国出发,经哈萨克斯坦、里海、阿塞拜疆、格鲁吉亚,再转向土耳其和欧洲。它不一定取代传统线路,但能提供一条绕开战火和制裁风险的备用路。备用路越多,企业心里越不慌。2026年一季度,中欧班列累计开行5460列,发送货物54.6万标箱,同比分别增长29%和22%。更重要的是,境内图定线路增加,通达欧洲26个国家235个城市,口岸通关时间也在压缩。还有一条变化更安静,却更深,那就是人民币结算,战争和制裁让不少国家意识到,钱的通道同样可能成为风险点。美元体系仍然强大,但越来越多贸易伙伴希望在部分交易里使用本币,降低汇率波动和结算不确定性。2025年上半年,人民币跨境收付金额合计达到35万亿元,其中货物贸易人民币收付6.4万亿元,占同期本外币跨境收付比重28%。这不是一夜之间冒出来的变化,而是多年贸易往来、金融基础设施和市场需求慢慢推出来的结果。CIPS人民币跨境支付系统也在扩容。2026年2月,修订后的业务规则开始施行;4月,系统参与者公告继续更新。对外行人来说,这些名字很拗口,但本质很简单:贸易要继续做,钱就要有更顺畅、更稳妥的清算通道。把这些线索连起来看,中国不是在为某一场战争做表面动作,而是在给整个经济系统加防震垫。粮食管肚子,能源管生产,铁路和走廊管货流,人民币结算管账本。哪一环单独看都不夸张,合在一起,就是一套更耐冲击的底盘。

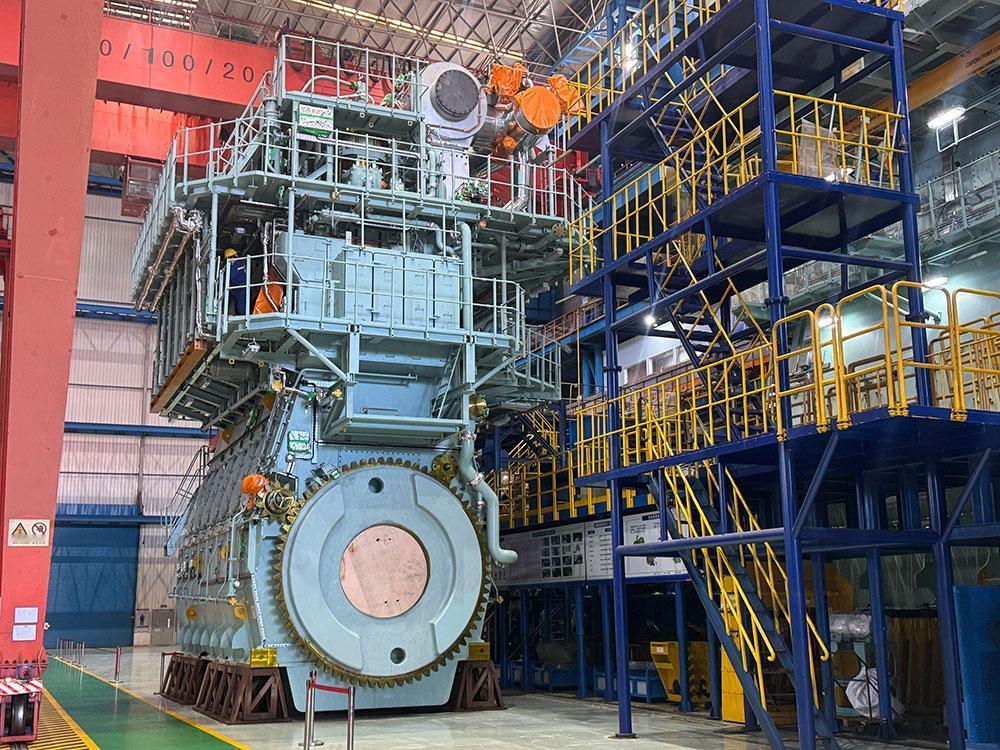

我们的造船业大而不强,虽造船数量位居世界第一,却仅能制造船壳。真正的核心技术——

我们的造船业大而不强,虽造船数量位居世界第一,却仅能制造船壳。真正的核心技术——船舶主机,仍被欧美垄断。当下,我国制造的船舶主机在性能上与西方产品存在显著差距。唯有彻底掌握船舶主机技术,我国造船业方能成为真正的世界第一。船舶主机是整艘船最核心、最值钱、技术难度最高的部件,直接决定船舶动力、油耗、寿命、安全性和运营成本,一台大型远洋船舶低速主机造价动辄上亿元,占到整船造价的15%到20%。行业里一直有一句很现实的话,中国船厂辛苦造完一整艘船赚到的利润,往往还不够购买一台进口主机。全球船用低速柴油机市场长期被德国MAN和芬兰瓦锡兰两家公司垄断,国内船厂想要造高端船,要么花高价买原装进口主机,要么拿授权在国内生产,核心设计和关键技术始终攥在别人手里。这种依赖带来的直接后果就是利润被严重压缩,辛苦造一艘船的利润,甚至不够买一台进口主机。更让人无奈的是,进口主机交期长达6-12个月,经常出现“船等机”的情况,导致船厂工期延误、成本增加。除了经济损失,技术限制和断供风险更让人揪心。地缘政治紧张时,国外企业可能随时停止授权或供应,德国MAN曾一度对部分技术实施限制,让国内多家船厂陷入停工危机。而且,进口主机的维修保养、技术升级都要依赖国外厂商,不仅费用高昂,还得看对方脸色。2024年数据显示,我国船用发动机关键零部件进口额达12.7亿美元,同比增长15.3%,其中德国MAN与瑞士ABB供应占比合计超过45%,供应链安全风险始终存在。这种“卡脖子”的局面,让我们在全球造船产业链中始终处于被动地位,只能赚点辛苦的加工费,大头利润都被掌握核心技术的欧美企业拿走。面对这种困境,国家和企业都意识到,必须把船舶主机技术牢牢掌握在自己手里。党的十八大之后,我国船舶动力行业全面转向自主创新,加大研发投入,一步步攻克技术难关。2015年,中国船舶集团收购海外设计公司,建立自己的海外设计团队,正式开启自主研发大尺寸缸径船用发动机的征程。经过多年努力,国产主机终于迎来重大突破。2024年,中船动力研究院自主研制的12X92DF双燃料主机通过型式认证,2025年2月,中船集团旗下企业研发的大功率甲醇双燃料船用主机在上海交付,填补了我国大缸径绿色新型燃料船用低速机研制的空白。2026年4月21日,恒力发动机生产的国内首台8G95液化天然气双燃料发动机成功交付,这台16米高、1600余吨重、最大功率达74725马力的“巨无霸”,一举填补了国内该功率级双燃料发动机建造领域的空白,打破了高端发动机的进口依赖。目前,国产主机已经有了自主知识产权,开始批量用于新船建造,全球市场份额从2020年的17%攀升至2024年的26%,本土化配套率也超过70%。但我们必须清醒地认识到,和欧美产品相比,国产主机还有不小差距。中船动力主力机型平均无大修周期2.8万小时,而MAN最新机型能达到3.5万小时,别小看这0.7万小时的差距,一艘18000标箱的集装箱船,一年光烧油就要多花200万元。在极端工况稳定性方面,国产主机在高温、高压、高盐雾等恶劣环境下的表现,和欧美成熟产品还有一定距离。而且,高压共轨系统、高精度电控单元、高效增压器等关键零部件领域,国产化率不足60%,依然部分依赖进口,制约着产业链安全与成本控制。想要成为真正的造船强国,关键不是造多少船壳,而是彻底掌握船舶主机全链条核心技术。这需要我们持续加大研发投入,不仅要攻克整机技术,更要在关键零部件上实现自主可控,摆脱进口依赖。同时,要提升产品的可靠性和稳定性,缩短与欧美产品在技术沉淀上的差距。只有让国产主机在全球市场上得到广泛认可,我们才能真正掌握产业链话语权,不再受制于人。从“造船大国”到“造船强国”的跨越,注定是一场硬仗。但随着国产主机技术的不断突破,恒力8G95、中船CX40DF-2.0等一批具有自主知识产权的产品陆续交付,我们已经看到了希望的曙光。只要我们坚持自主创新,一步一个脚印,就一定能为中国船舶装上强劲的“中国心”,让中国造船业真正屹立于世界之巅。

炸锅了!中国硬气否决中俄天然气2号线,普京两大方案全被拒先说说普京提的两个方

炸锅了!中国硬气否决中俄天然气2号线,普京两大方案全被拒先说说普京提的两个方案是什么。第一个是西线方案,让天然气从俄罗斯出发,经过哈萨克斯坦再送到中国。俄方觉得这个路线好,能利用部分现有管道,建设周期短。但张汉晖大使当场就说这个方案不可行,原因很实在——现有管道早就满负荷运转了,根本挤不出多余运力,要是新建管道,成本高得吓人,完全不划算。你想啊,哈萨克斯坦那边的管道都忙得脚不沾地了,再塞俄罗斯的天然气进去,不是逼着管道“加班”吗?真要建新管道,那钱砸进去,最后还不得摊到天然气价格里,咱们老百姓买单?第二个方案就是大家常说的“西伯利亚力量2号”,也就是中俄天然气2号线,路线是从俄罗斯经蒙古国到中国,设计年输气量高达500亿立方米,号称能解决中国北方冬季用气紧张问题。这个方案听起来挺美好,可中方还是没点头。不是咱们不想要天然气,而是这个方案里有太多“坑”。首先是蒙古国的过境费问题,蒙古方面早就放话了,管道从他们家过可以,但得按每立方米天然气收一笔钱,这可不是小数目,平白无故多了一层成本。其次是建设周期,俄方说2028年能竣工,可懂行的都知道,跨国管道建设涉及太多审批和协调,光是和蒙古国谈细节就得耗好几年,2030年能用上都算快的。有人可能会说,中国现在能源需求这么大,多一条管道不是好事吗?这话没错,但好事也得看价格。俄罗斯天然气价格一直是跟着国际市场走的,可咱们现在有更多选择了。你看,中亚那边的土库曼斯坦、乌兹别克斯坦,天然气价格比俄罗斯低不少,而且管道早就通了,输送稳定。还有卡塔尔、澳大利亚的液化天然气,船运过来也挺方便,价格还灵活。咱们犯不着在一棵树上吊死,对吧?更重要的是,中国现在的能源战略早就不是“越多越好”了,而是“安全第一、成本可控”。中俄东线天然气管道已经在2019年分段投运,现在正满负荷向中国供气,年输气量能达到380亿立方米,完全能满足当前需求。而且咱们还在推进“远东线路”管道,计划2027年投运,年输气100亿立方米,加上这些,天然气供应已经很稳了。再说了,现在全球都在搞能源转型,咱们也在大力发展风电、光伏这些清洁能源,对天然气的依赖正在慢慢降低,没必要再花大价钱建这么一条“超级管道”。还有个容易被忽略的点,就是俄罗斯的供应稳定性。这些年俄罗斯和欧洲闹得不愉快,好几次因为价格和结算问题断供,虽然咱们和俄罗斯关系好,但做生意终究要讲规矩。中方肯定也考虑到了,万一以后国际局势有变,俄方会不会像对欧洲那样,动不动就拿天然气当筹码?这种风险谁也不想承担。其实这事儿根本不是外界传的“中俄能源合作破裂”,恰恰相反,是咱们合作越来越成熟了。张汉晖大使也说了,中方不是否定合作,而是希望找到更符合双方利益的方案。现在中俄东线管道运行得好好的,双方还在谈氢能走廊合作,4月12日刚在上海签了备忘录,以后可能还有跨境氢能运输项目。说白了,就是咱们不再是以前那个“有就收”的买家了,现在有资本挑挑拣拣,选最划算、最安全的方案。俄罗斯那边其实也明白,所以并没有因为方案被拒就生气。俄副总理诺瓦克后来也表态,说会和中方继续协商,寻找双方都能接受的方案。这就对了,做生意嘛,本来就是讨价还价的过程,哪有一上来就谈成的。说到底,这事就是一次正常的商业谈判,没必要过度解读。中国现在有实力说“不”,这不是傲慢,而是对国家利益负责,对老百姓负责。毕竟花的不是小数目,每一分钱都得用在刀刃上,不能稀里糊涂就签了吃亏的合同。至于中俄天然气合作,以后肯定还会继续,只是会以更合理的方式进行,咱们就等着看双方谈出个皆大欢喜的结果吧。

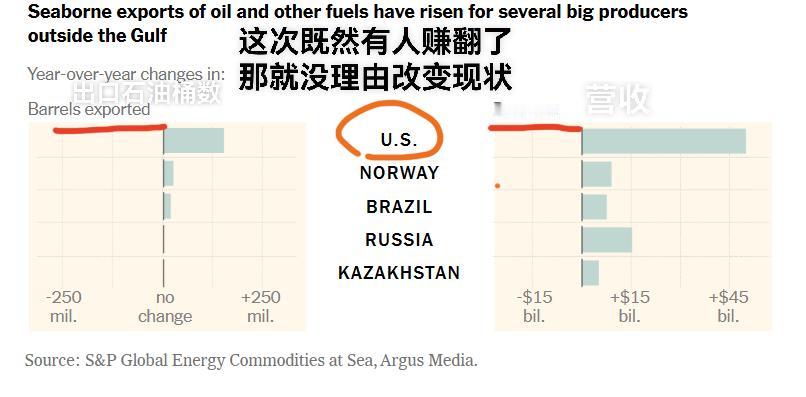

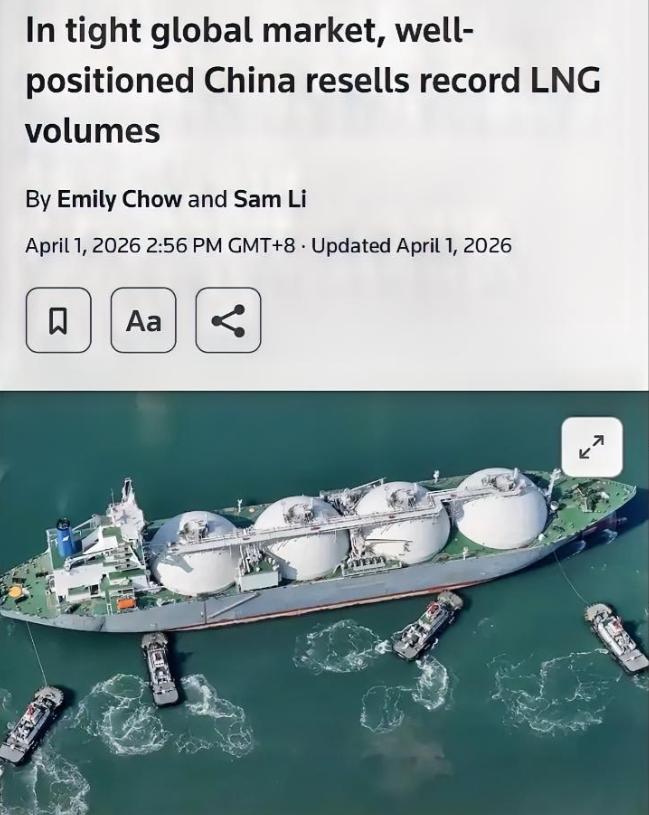

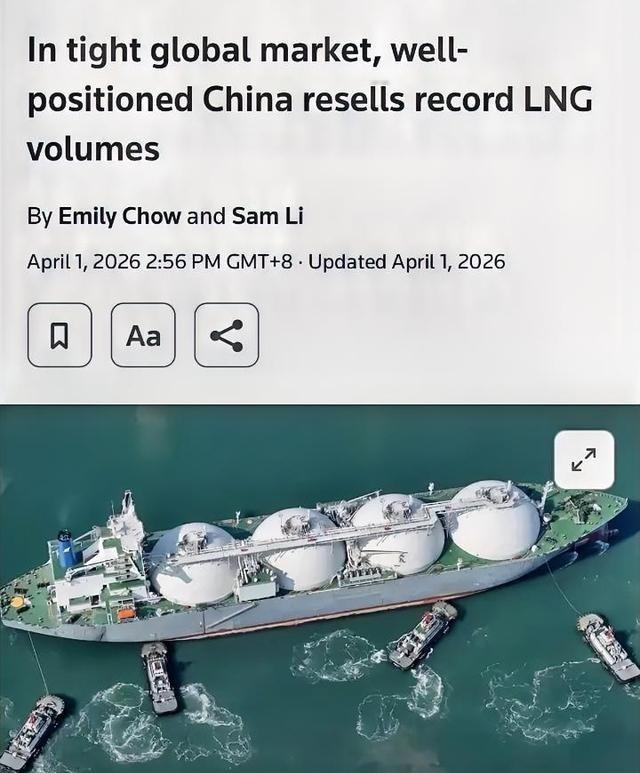

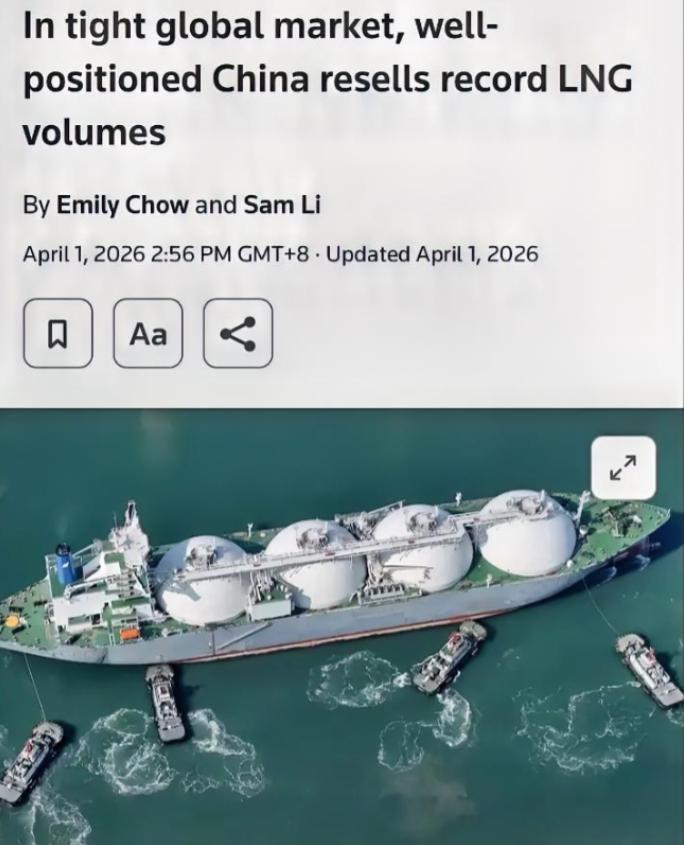

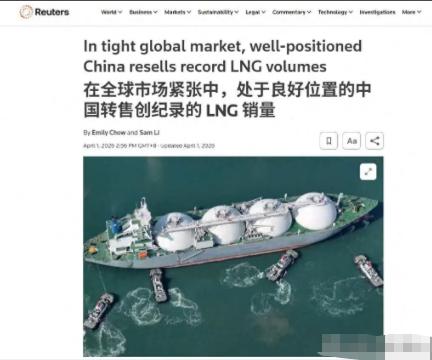

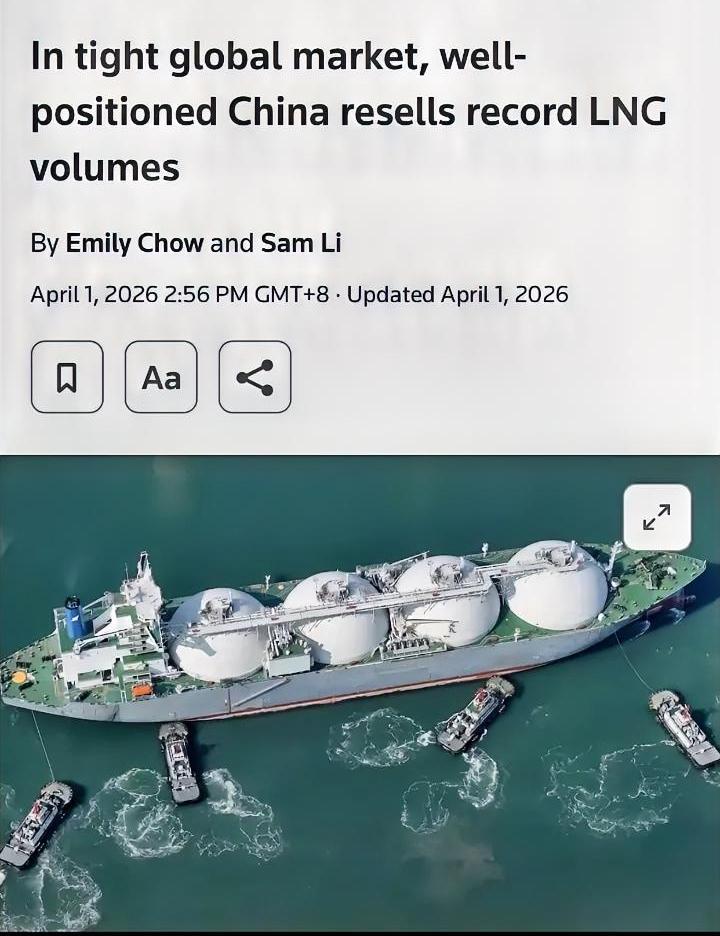

普京迎硬核强援!中国高价转售俄气,日韩泰跟风反俄终吞苦果。普京再获强力支援,中国

普京迎硬核强援!中国高价转售俄气,日韩泰跟风反俄终吞苦果。普京再获强力支援,中国高价转售大量俄罗斯液化天然气,创下历史新高,而盲目追随美国反俄的日韩泰三国,如今彻底尝到了跟风的代价!2024年,俄罗斯对华液化天然气出口量达到830.9万吨,同比增长3.29%,价值近50亿美元。更值得关注的是这些天然气的流向,中国以每千立方米268美元的价格从俄罗斯购入后,转手就能以亚洲现货价830美元卖出,差价超过三倍。一艘标准LNG运输船跑一趟,纯利润就能摸到4000万美元,折合人民币近2.8亿元。2026年3月,中国单月就转运了8至10船液化天然气,今年以来累计转运131万吨,创下历史新高。这些气里,10船运往韩国,5船销往泰国,剩下的4船分给了日本、印度和菲律宾,全是此前急着抢天然气的国家。中国的转售操作,对俄罗斯来说远不止是多了个买家那么简单。这些亚洲国家原本因为害怕美国制裁,不敢直接从俄罗斯进口天然气,中国的介入相当于帮俄罗斯打开了整个亚洲市场的通道。现在这些国家用惯了俄罗斯的气,未来合作只会更多,俄罗斯能源出口多元化的目标也就慢慢实现了,不用再看西方脸色。对中国而言,这既赚了丰厚利润,又巩固了在亚洲能源贸易中的枢纽地位,算是双赢的局面。反观日韩泰三国,当初盲目跟着美国反俄,如今正一步步吞下苦果。日本作为全球主要的LNG进口国,即便长协占比高,也没能躲过价格波动。2022年普氏日韩LNG期货平均价格同比暴涨1.26倍,后续虽然库存相对充足,但国际市场的价格波动仍会直接影响其进口成本。韩国的情况更棘手,它90%的原油依赖中东进口,且几乎全部要经过霍尔木兹海峡,这条航道的通航风险让韩国能源命脉时刻紧绷。2022年起韩国暂停进口俄产原油,可现在不得不重新启动谈判,毕竟能源安全远比所谓的“盟友立场”重要。泰国的困境则直接体现在民生上,2024年5月其消费物价指数同比上涨1.54%,能源价格上涨是主要推手,电价、汽油、柴油价格的攀升直接增加了民众和企业的负担。开泰研究中心预测2025年泰国通胀率还会继续上升,能源成本压力将持续存在。这三个国家当初跟风反俄时,显然没考虑到能源供应的刚性需求,更没料到国际能源市场的波动会来得这么猛烈。更有意思的是,美国近期放松对俄石油制裁的操作,让这些国家的跟风显得更没必要。美国3月发放的30天临时许可,直接点燃了亚洲的俄油采购潮,泰国启动谈判,日本自民党公开讨论解除制裁,韩国也重启了搁置四年的俄油进口洽谈。俄方直言,这一举措会影响1亿桶俄罗斯原油,本质上是承认了“无俄油难稳全球市场”的事实。这背后的逻辑其实很简单,能源贸易从来都不是单纯的经济行为,更关乎国家战略安全。日韩泰三国当初为了迎合美国,放弃了稳定且价格有优势的俄罗斯能源,转而依赖距离更远、价格波动更大的供应源,无疑是犯了战略短视的错误。而中国与俄罗斯的能源合作,以及后续的转售操作,既没有违背任何国际规则,又精准抓住了市场需求的痛点。现在的局面是,俄罗斯通过中国打通了亚洲能源市场,巩固了自身的能源出口地位;中国赚得盆满钵满,还提升了在全球能源贸易中的话语权;而日韩泰三国不仅要花更高的价格买天然气,还得面对能源供应不稳定的风险,当初跟风反俄的政治成本,最终都转化成了实实在在的经济代价。全球能源市场的这场变局,也让更多国家看清,把能源安全绑在别人的战车上,终究是靠不住的,只有基于自身利益的务实合作,才能真正抵御市场波动的风险。