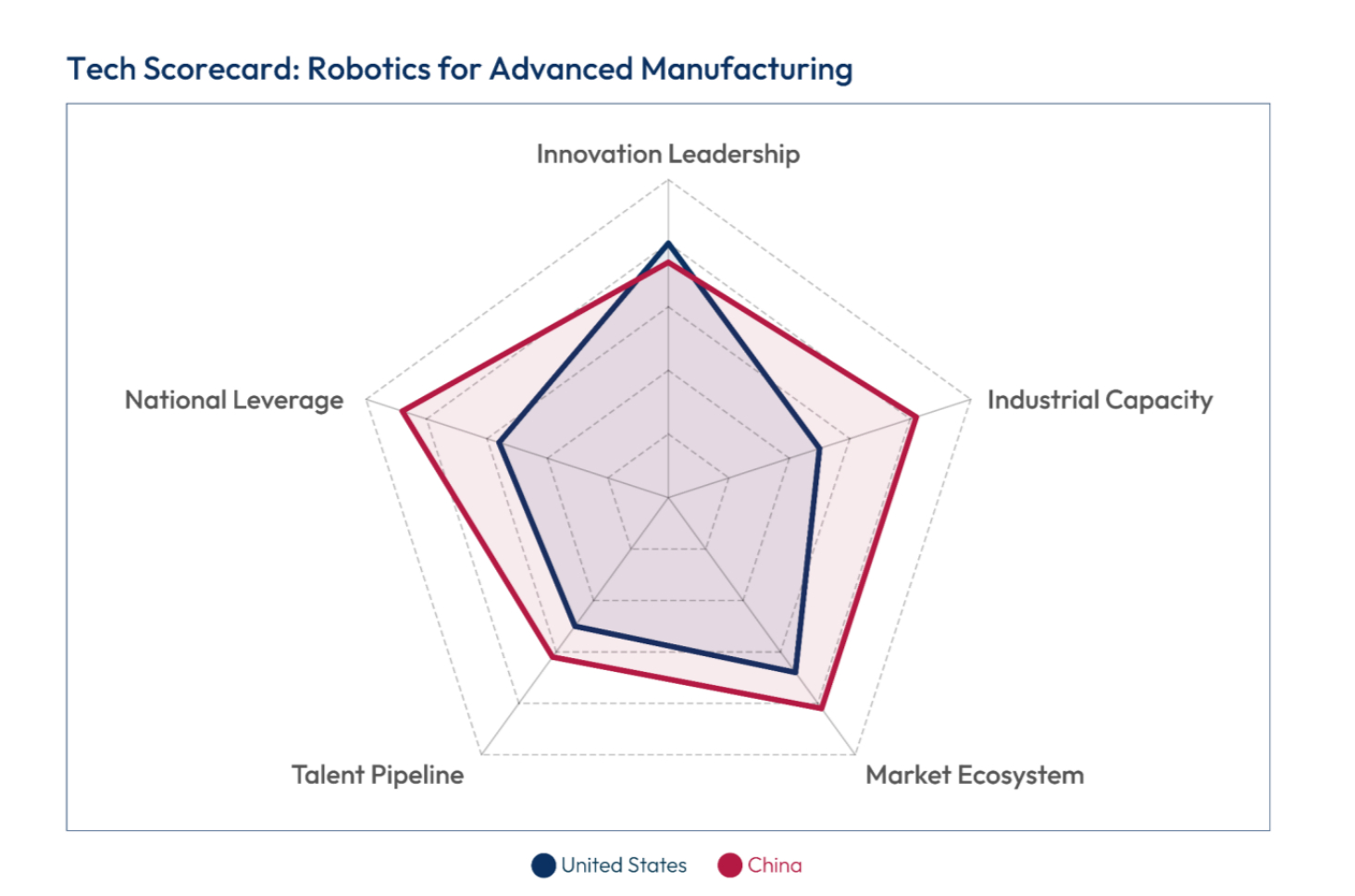

美国智库 SCSP 最近发布了一份很有意思的报告:《The Robot Deficit》。它的核心观点非常直接:中国已经在先进制造机器人竞争中取得总体优势,美国只在前沿创新上保有窄幅领先。

报告给出了一组很关键的数据:2024年,中国占全球工业机器人新增安装量的54%,美国仅占6%;中国工业机器人在役存量已超过200万台,是美国的5倍以上。更重要的是,2024年中国本土机器人企业首次在中国市场销量超过外资品牌。

SCSP认为,美国的问题不是“不会做机器人”,而是缺少完整产业体系。美国仍然强在机器人“大脑”,包括AI、视觉、VLA模型、仿真系统、复杂环境自主决策等;但机器人“身体”——本体制造、减速器、伺服电机、控制器、供应链配套和规模化生产,已经越来越偏向中国。

报告特别强调,中国最大的优势并不是单点技术,而是“规模—成本—迭代”的循环。

大市场带来大装机;大装机带来更多工艺数据、应用场景和系统集成经验;这些经验又继续降低成本、提高可靠性,最终推动更大规模应用。

例如,摩根士丹利测算,一台采用非中国供应链的人形机器人,原材料成本大约13万美元;如果采用中国供应链,成本约4.6万美元。

这意味着,中国机器人产业正在从“低端自动化”走向“规模化智能制造基础设施”。

报告还有一个值得注意的判断:美国机器人产业高度依赖日本和欧洲供应链。包括谐波减速器、伺服系统、关键零部件等,很多并不掌握在美国自己手中。而中国正在快速提高本土化率,一些企业声称核心部件自供比例已达到80%左右。

SCSP实际上担心的是:如果未来发生地缘冲突、供应链中断或者贸易限制,美国可能缺少快速扩产机器人和自动化设备的能力。

所以,这份报告讨论的已经不是“机器人产业”,而是“再工业化能力”。谁能大规模部署机器人,谁就更容易形成低成本、高一致性、高韧性的制造能力;谁能持续迭代机器人,谁就更容易重构汽车、电子、锂电、半导体、物流等产业的生产方式。

因此,SCSP真正担心的,不是美国少卖了几台机器人,而是美国是否还拥有:在高工资、劳动力短缺和地缘冲突背景下,快速重建制造能力、扩大工业产能、维持供应链韧性的能力。

本质上,这是“工业体系再组织能力”的竞争。